九月的开学季《开学第一课》引发热议,起因是将孩子生在美国的主持人董卿在节目中谆谆教导中国的孩子们热爱祖国。没几天,国际章美国产子又登上热搜。一时间,移民国外或让孩子、家人拥有外国国籍是不是就不爱国舆情沸腾。在前不久结束的男篮世界杯上,作为东道主的中国男篮小组未能出线,要问谁最痛心,姚主席是第一个,但其实姚明的女儿也出生在美国,拥有美国籍。姚明在女儿出生后接受媒体采访时就表态,他和太太叶莉一生都是中国人,不会加入美国国籍。他只是用嘴巴爱国吗?稍有了解的球迷都知道,为了国家队的成绩,姚明亲手“报废”了自己的职业生涯,作为全队核心和精神领袖带伤参加北京奥运,不顾医生劝阻,不顾代价,直接后果就是仅31岁就不得不因伤提前退役。2017年转出了球队股权,推掉了天文数字商业代言(据我所知,这不是他第一次为了中国篮球和民族感情推掉巨额商业代言),选择出任中国篮协主席,开始大刀阔斧的改革。

当然,我们今天不开杠,不谈意识,不谈主义,只谈客观事实。上面提到的几位都是文体届备受瞩目的公众人物,他们还有一个共同之处,据百度百科显示,董卿、章子怡、姚明、叶莉目前均为中国籍。中国已经有太多的高净值、超高净值人士正低调地拥有同一个家庭模型:将未成年子女送出国(首选为美国)读书(或直接在海外生子让孩子获得美国籍),太太陪读,子女和太太拿美国绿卡,先生留在国内,保留中国籍。在这个基本模型下,孩子可能还小或者还很年轻,太太没有太多商场和投资经验,家庭资产遍布很多国家和地区,拥有投资、股权、房产以及其他权益性资产等等很多类型。

传承是其永恒不变的话题。

直接转账给太太和孩子?对配偶的赠与一般来说免征赠与税,但是给作为美国税务居民的子女超过每年的限额就应缴纳高额赠与税。

先在国内转给子女国内账户,再从国内账户转到子女的美国账户?国内尚未开征赠与税,但五万美金外汇额度显然远远不够高净值家庭子女一年的日常开销。

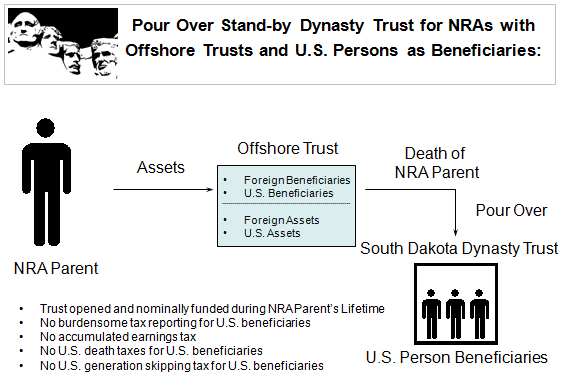

成立一般的家族信托?先生生活在美国之外,是家庭资产和收入的主要创造者,年富力强,让其出让财产所有权,由受托人控制资产并决定使用和分配方式,多少会不放心。

有这样一种信托,它作为外国信托,美国税务居民的受益人从中获得分配时可能享受到一定的税收豁免;它作为委托人信托,在缜密的设计下,委托人能够掌握信托资产的控制权,这就是外国委托人信托。

委托人信托

委托人信托(Grantor Trust)与其说法律概念,不如说它是一个税务概念更准确,是指信托的委托人亦即设立人在信托成立时保留一些特定权力,例如出于委托人自己的利益而非受益人的利益而有权处分信托资产,未约定足额利息或提供担保向信托借款,可以不经任何受信人(fiduciary person,泛指跟应当对信托承担受信义务的人士,例如信托受托人、保护人及其代理人等)同意而撤销信托的权力等等,从而使得信托资产的控制权仍然掌握在委托人手中,而非一般信托中的受托人手中。因此,委托人信托是可撤销信托,这种情况下,信托不再是信托资产的纳税主体,而是委托人本人需要就资产增值部分申报纳税。

外国信托/离岸信托

美国信托应同时满足Court Test和Control Test,即信托约定适用美国相关法律,并且信托的控制权掌握在美国居民手中。不能同时满足这两类测试,则为外国信托(Foreign Trust)或离岸信托(Offshore Trust)。是否为美国信托决定了美国税局对其税收政策本质上的不同。根据美国联邦税局规定,通常情况下,只有当一个美国税务居民与外国信托有以下关系才应进行相关申报:

- 作为外国信托的设立人;

- 转移资产给外国信托;

- 从外国信托中获得分配;

- 被视为外国信托的所有人之一。

进行申报和纳税的主体可能是信托所有人、信托受益人或者信托本身。

外国委托人信托

外国委托人信托是委托人信托,也是外国信托或离岸信托(相对于美国而言)。委托人转让资产给信托的同时并不丧失对资产的控制权和处分权。由于是外国信托,若信托资产不包括位于美国的资产,且尚未对拥有美国税务居民身份的受益人进行分配,则无需向美国税局进行申报。

委托人在世时,外国委托人信托为可撤销信托,委托人控制资产、控制分配、拥有信托契约修改权、能够随时撤销信托,当委托人去世后,该可撤销信托转变为非委托人信托,也是不可撤销信托,持续享有信托带来的集中控制和传承优势。

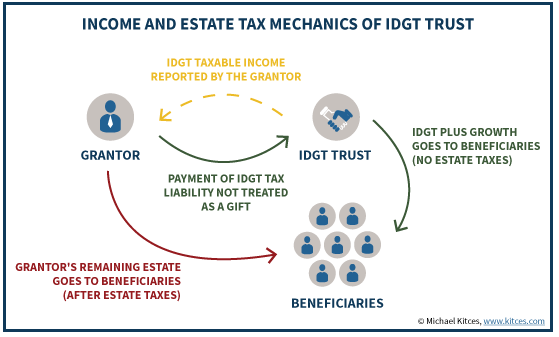

故意缺陷委托人信托

其实还有一种美国高净值人士偏爱的遗产规划信托工具:故意缺陷委托人信托(Intentionally Defective Grantor Trusts,IDGT)。从名称可以看出,这是委托人信托的一种,但却是带有“缺陷”的委托人信托,并且是“故意”带上这种缺陷的。因为这种“故意的缺陷”,这种信托又不同于一般的委托人信托,它是一种不可撤销信托。这种双面的甚至矛盾的逻辑背后,IDGT最显著的优势就在于一方面委托人同样可以通过保留非常大的权力继续控制信托资产,并因此承担信托资产收入导致的税负,另一方面却可以通过对上述保留权力巧妙的设计从一开始就将信托资产与委托人个人资产隔离,达到遗产税规划的目的,且有效隔离债务风险。

结语

委托人信托和IDGT的委托人看上去十分相似的权力却能够产生在某些方面相反的法律和税收效果,这是信托的神奇之处,更是信托的复杂之处。美国税法对此进行了严密的规范。国际家庭拥有怎样的税务身份、装入信托的资产为何类型、信托契约的遣词、信托实际运作等等,如何做到严丝合缝,就如同电影《我和我的祖国》里对手表精确度的调试,非经验丰富与能力者不能胜任。

U&I美国分支机构持有会计师事务所牌照,拥有从业经验丰富的财产规划和会计审计税务团队,在法律、财税方面为您的资产安全保驾护航。