简言:本文将深入剖析美元(USD)对离岸人民币(CNH)的汇率走势。相较于在岸人民币(CNY),离岸人民币受市场驱动程度更高,对利率差异、资本流动以及地缘政治紧张局势极为敏感。鉴于美联储在2025年9月存在降息可能性,加之美国就业数据表现疲软且通胀趋于平稳,短期内美元/离岸人民币(USD/CNH)面临下行压力。然而,从长期视角审视,中国经济的结构性放缓以及中国可能采取的政策应对举措,或引发汇率反弹。本分析基于实时市场数据、计量经济学模型以及历史先例,对短期(降息后即期)和长期(市场调整后)的汇率走势展开预测,着重强调概率性结果,而非确定性预测。

离岸人民币汇率与美元指数走势

美元/离岸人民币汇率今年走势

美元指数今年走势

当前市场动态与经济背景

截至2025年8月18日,美元/离岸人民币汇率报7.1828,较前一交易日收盘价7.1872小幅下行约0.06%。过去一周内,尽管美元指数(DXY)因美国经济韧性减弱呈现走软态势,但该汇率波动区间不大(7.168-7.198),核心原因在于中国7月公布的多项经济数据不及预期引发离岸人民币贬值,进而抵消了美元下行压力。

从年内趋势看,受美中利差收窄及全球风险情绪波动双重影响,截至目前,USD/CNH年初至今约累计下跌2.1%。

中国7月最新经济数据凸显增长放缓特征:工业增加值与社会消费品零售总额增速均降至多年低位,且显著低于市场预期。这一现象背后,既反映出房地产行业调整带来的连锁效应,也包含关税壁垒对出口形成的压制,最终导致内需疲软态势加剧。与此同时,固定资产投资增速持续乏力,使得2025年GDP增长预期被下调至4.6%,低于官方设定的5%目标。受上述数据影响,离岸人民币在过去一个月呈现温和贬值态势。

同期美元指数(DXY)的走软,与美国经济韧性边际减弱密切相关 ——7 月非农就业数据不及预期,同时通胀水平向美联储2%的目标中枢趋近。

值得注意的是,离岸人民币因其市场属性,对全球流动性指标(如美国国债收益率)及跨境股市资金流动的反应更为敏感。与在岸人民币受央行汇率管理工具及资本管制措施直接调控不同,历史数据(如2015-2016年人民币汇率形成机制改革期间)显示,在美联储政策转向等关键节点,离岸人民币往往呈现更大波动幅度。

美联储2025年9月降息概率

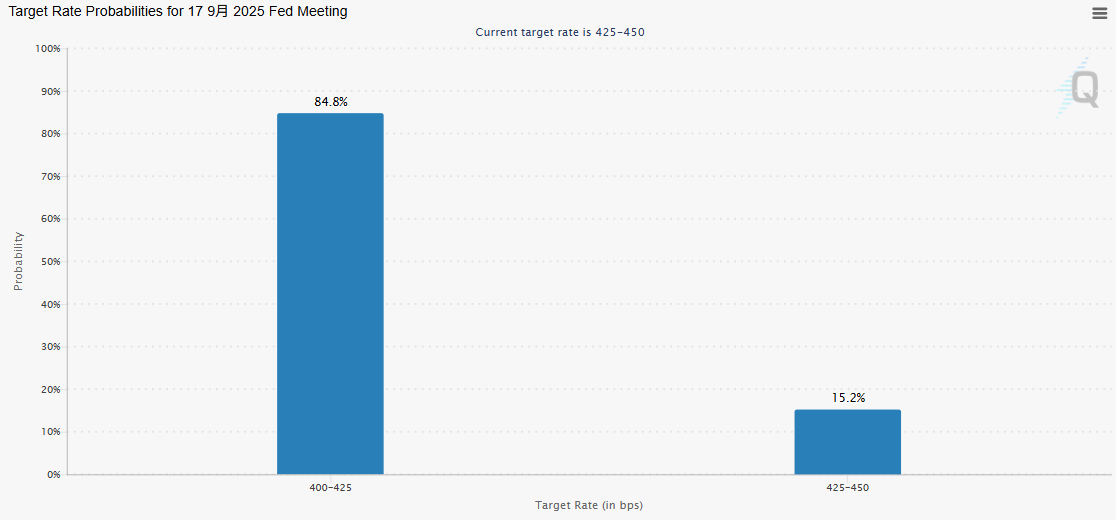

9月17日降息概率

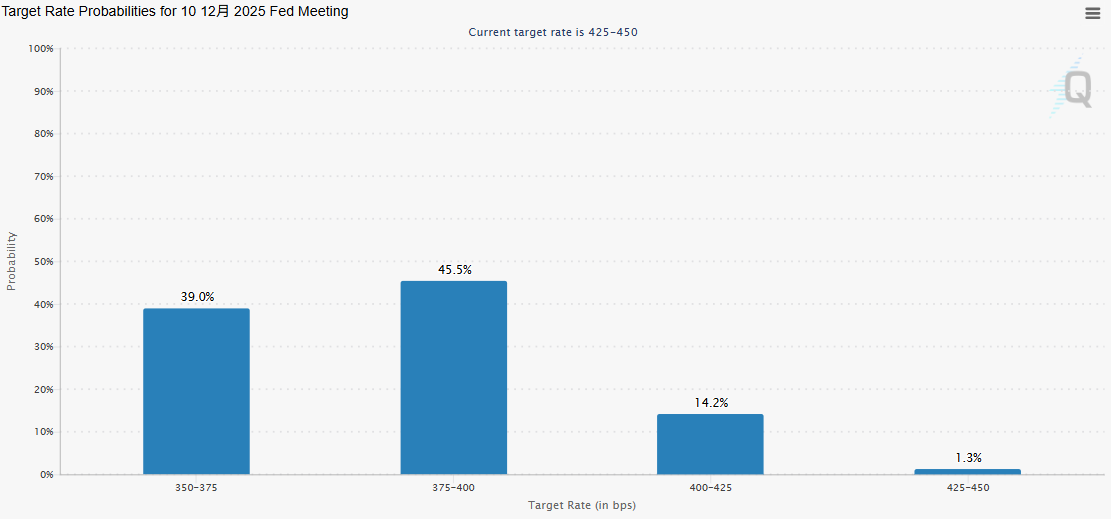

12月10日降息概率

依据CME FedWatch工具的最新数据(截至2025年8月18日),联邦公开市场委员会(FOMC)9月会议降息25个基点(bps)的概率为84.8%,而降息50个基点的概率相对较低(约15.2%)。这一市场定价反映了近期美国相关数据的影响,其中7月就业报告表现疲软,推动降息预期从夏季早期的低于50%显著上升。同时,到2025年底,终端利率可能稳定在3.5-4%的概率为84.5%,总计降息50-100个基点。

这些概率并非固定不变,而是取决于即将发布的8月CPI和就业数据。若通胀数据超预期,可能将降息概率压低至50%以下;而就业市场进一步疲软,则可能使降息接近确定。从历史经验来看,美联储降息周期通常会压缩美中利差,降低美元的套利吸引力,进而压低美元/离岸人民币汇率。

未来展望

短期展望:降息后即期动态(2025年9月-12月)

若美联储9月确认降息25个基点,在未来几周内,美元/离岸人民币可能会来到7.10-7.15的支撑位。这种情景与美国利率吸引力下降的情况相契合,促使资本重新流向高收益新兴市场资产,其中包括离岸人民币计价工具。美中两年期利差(2024年末为 3.13%左右)已收窄(2.34%左右),这为风险偏好环境下的离岸人民币升值提供了支持。

然而,中国经济持续疲软的现状可能会限制离岸人民币的升值空间。若7月的疲弱数据,如零售销售和工业产出低迷的情况持续,中国人民银行可能会通过离岸流动性操作或口头指引等方式进行干预,以稳定汇率在7.18-7.20区间。在基准情景(83%概率)下,预计到年底,美元/离岸人民币均值将处于7.12-7.15区间,前提是美中贸易摩擦不出现升级情况。若降息幅度达到50个基点(较低概率),汇率可能会跌破7.10;若不降息,汇率则可能反弹至7.25。

长期展望:调整后均衡(2026年及以后)

在降息周期结束后,美元/离岸人民币的走势将主要取决于美中经济基本面的差异。若美国能够实现软着陆(增长保持在2%以上,通胀达标),那么美元贬值幅度将较为有限,而中国的结构性问题,如产能过剩、人口压力等,可能会主导离岸人民币走弱。相关预测显示,2026年该汇率将在7.05-7.30区间趋于稳定,若人民银行宽松政策力度有限,汇率可能会偏向该区间上限。

从风险角度来看,上行风险包括美国关税加剧,这可能削弱中国出口竞争力,触发离岸人民币贬值压力,极端情况下,可能将美元/离岸人民币汇率推高至7.50(最坏情景)。相反,若中国推出激进的财政刺激政策,如基础设施支出或发放消费券等,可能会对离岸人民币形成支撑。若此时叠加美联储持续宽松政策,汇率可能会跌至7.05以下。此外,全球因素,如大宗商品价格波动和地缘政治紧张局势,将放大汇率波动趋势;风险规避情绪上升时,可能利好美元的避险地位。

结论与策略建议

美元/离岸人民币正处于关键节点,短期内,美联储9月降息的高概率事件(84.8% 概率降息25个基点)将成为主导汇率走势的核心变量,美元吸引力下降可能推动离岸人民币阶段性升值,预计年底前汇率大概率在7.12-7.15区间运行,但中国经济疲软(如工业产出、零售销售低迷)将构成离岸人民币升值的重要阻力,人民银行的潜在干预也可能限制汇率波动幅度。

长期视角下,汇率走势将回归美中经济基本面的较量。若美国实现软着陆而中国结构性问题(产能过剩、人口压力等)持续发酵,美元/离岸人民币可能在2026年及以后向7.30附近的区间上限靠拢;反之,若中国推出强力度财政刺激且美联储维持宽松,汇率或下探7.05以下。此外,美国关税政策、地缘政治风险等外部因素可能加剧汇率波动,需警惕极端情景下汇率突破7.50的上行风险。

风险提示:投资有风险,投资者可能会损失部分或全部投资本金。金融市场波动较大,投资价值可能会因市场条件、经济因素、政治事件等多种因素而发生变化。本文件中的历史表现并不预示未来的表现,过往的业绩不代表未来的回报。

信息来源:本文件所依据的信息来源被认为是可靠的,但我们不对其准确性或完整性承担任何责任。我们不对因使用本文件中的信息而导致的任何直接或间接损失负责。

专业建议:投资者在做出投资决策前,应咨询财务顾问、律师或其他专业人士的意见。本文件中的任何内容均不应被视为法律、税务或投资建议。

免责条款:我们不保证本文件中的任何预测、估计或观点的准确性或可靠性。我们保留随时更改或更新本文件内容的权利,恕不另行通知。

适用法律:本文件受中华人民共和国法律管辖,并根据中华人民共和国法律解释。

请仔细阅读上述免责声明。如果您不同意上述条款,请勿使用本文件中的信息进行任何投资决策。

UI学研社所刊载的文章、视频资料等内容仅供学习交流之用,不构成任何专业意见或建议。上述文章版权归属U&I GROUP(汇智集团)所有,如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时注明来源于公众号”UI学研社”。未经授权不能转载使用。获授权开白后应完整转载相关文章或内容,不得仅转载、截取部分内容或洗稿。如意欲就相关内容进一步咨询探讨,欢迎与我们联系。