投资界传奇吉姆·罗杰斯曾说:“如果你是个聪明人,在1807年你会去伦敦,1907年你会去纽约,到了2007年,你应该去亚洲……40年前的新加坡是一个仅拥有50万人的沼泽地,40年后的今天,新加坡是世界上人均外汇储备最多的国家……它拥有世界上最好的教育和最好的医疗保健……新加坡将成为东南亚(可能是亚洲)的金融中心,并可能成为世界顶级金融中心之一”。

在德勤会计师事务所2018年国际财富管理中心排名报告中,瑞士、新加坡和中国香港稳居前三名。实际上,这三个地区近5年来凭借着具有竞争力的税收、金融、保密、专业、效率等因素盘踞各大类似榜单前三甲。

德勤的这份报告从市场容量、增长表现、盈利能力和效率等多维度综合分析了九个负有盛名且分布全球的国际财富管理中心,除了前三位还包括美国、英国、阿联酋、卢森堡等在其所在地域范围内金融、法律制度健全,具有一定领导力或在财富管理领域有特殊地位的国家。

(图源:德勤《2018年国际财富管理中心排名报告》)

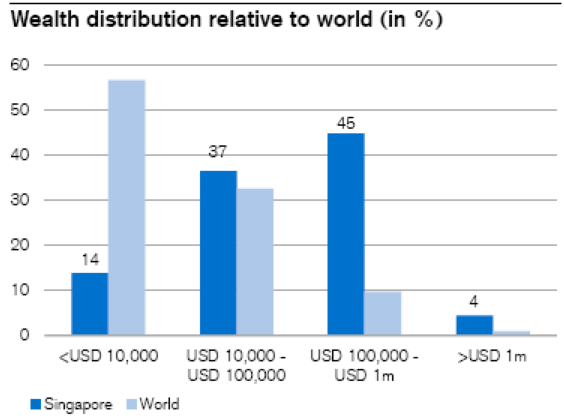

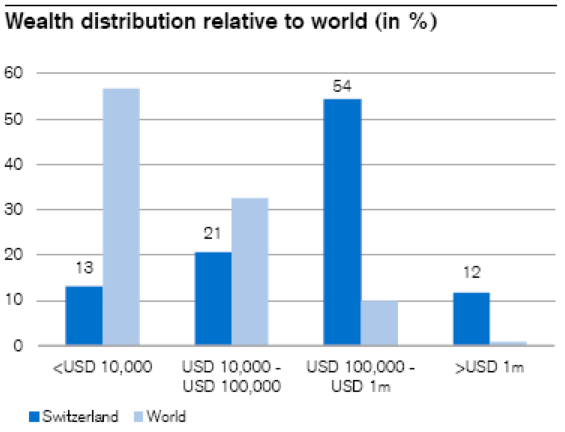

在另一份瑞信最新发布的2019年全球财富报告中显示,截至2019年年中,新加坡人均财富高达40万新币(约合30万美元),在亚洲仅低于中国香港。在新加坡500多万的人口中,有218万人跻身于世界上最富有的10%之列。更有5%即22.6万新加坡人跻身世界最富有前1%。另外,新加坡人储蓄意愿强烈,贫富差距较小,这一点甚至优于排名世界第一的财富管理中心——瑞士。

| VS |  |

(图源:瑞信《2019年全球财富报告》)

在众多财富规划和传承工具中,高净值人群无疑更偏爱信托。新加坡信托法在英国普通法和信托原则方面有着坚实的基础。新加坡的主要信托立法包括《信托公司法》、《商业信托法》、《民法》和《受托人法》。其中《受托人法》主要规范受托人行为准则,为受托人的行为及义务进行规范。《信托公司法》对于从事信托业务的公司行为进行规范,例如如何成立信托公司、信托公司反洗钱义务、信托业务的开展等进行规范。新加坡金融管理局对信托公司牌照颁发、信托公司经营和反洗钱进行监管。

作为《信托公司法》的组成部分,《信托公司(豁免)条例》中对于私人信托公司(private trust company, PTC)做了解释。PTC是指为特定单一信托或一组信托提供信托服务的公司,这些信托的每一位设立人之间为“相关人士”,每个信托的每位受益人与该信托的设立人之间为“相关人士”,或是慈善受益人。“相关人士”并不限于有血缘关系的家庭成员之间,亦可以是关联公司,或是公司员工/董事与其所服务的企业等,由此可见,PTC在新加坡的应用不仅限于家族信托,亦可服务于企业为员工或管理人员做的股权激励等商业用途。但应谨记的原则就是,PTC不应向公众提供信托服务,亦不应向公众招揽信托业务。

与离岸属地的PTC不同的是,PTC可能装入大量位于新加坡的资产并在新加坡取得收益,委托人或是受益人可能为新加坡居民,因此PTC本身虽可以豁免申请信托从业者牌照,但是应当聘任一间持牌信托公司担任管理职位,从而间接接受金融管理局的监督,符合反洗钱相关法律规定。

在新加坡,私人信托无需在任何政府部门进行登记或注册,即使是做纳税申报也无需披露信托详细内容。新加坡虽然顺应全球税务环境透明化大趋势加入了FATCA以及CRS,但是金融机构对于客户信息的披露非常谨慎。新加坡《银行法》第47条规定,除了本法明文规定的情况下,银行不得以任何方式泄露客户信息给任何人士。《银行法》在附件中明确规定了在哪些情况下、可以通过什么方式、经由何种法律程序、向谁披露客户信息。这在将判例法作为法的渊源的普通法系国家实属少见,充分表达了新加坡立法机关对于银行客户信息保密的极大重视。

与曾经以银行保密法的严苛程度著称的瑞士相比,新加坡的《银行法》甚至规定了更高的违法成本:最高12.5万新币(个人违法)罚款或最高三年监禁,或并处。

此外,2013年1月,新加坡《个人资料保护法》正式实施,该法适用于新加坡所有组织机构(公共领域机构除外),包括金融机构。为了该法的有序实施,新加坡特此新建个人资料保护委员会,监督和管理各组织收集、使用、披露个人资料的行为。

Customer information shall not, in any way, be disclosed by a bank in Singapore or any of its officers to any other person except as expressly provided in this Act.

—— Section 47 (1), Banking Act

委托人在信托成立后破产,原则上不影响信托效力,除非信托的设立就是为了欺骗债权人。委托人为了保证对财产拥有一定的控制权,可以在信托设立时保留一定的权力来管理资产。《受托人法》也有规定,信托不得仅因为委托人保留部分或全部投资或管理信托资产的权力便归于无效。

在某些辖区,强制继承(forced heirship)是一个常见问题。例如,在伊斯兰教法适用的某些中东国家中,强制继承条款不允许剥夺家庭成员的法定继承权,被继承人的遗产必须依照强制继承规定由法定继承人继承。新加坡信托可以对抗强制继承,外国委托人可以依照自己的意愿指定信托受益人,从而实现信托资产在委托人身故后不必进行强制继承,从而给了资产所有人生前更多自主权力。

新加坡最常用的信托类型可分为以下几类:

- 私人家庭信托:主要由高净值人士用来做财务规划、资产保护以及对于其后代的财富传承。

- 法定信托:为遵守特定法规而设立的信托,例如,为保险单持有人及其受益人成立的信托。

- 集体投资信托:例如单位信托、商业信托、房地产投资信托等。

- 慈善信托

对于一般的私人信托而言,由于新加坡为属地征税原则,因此原则上仅就来源于新加坡本地的信托收入由受托人申报纳税,且在分配给受益人时无需再就相同收入二次缴税。但如果信托的受益人在新加坡居住并且有权从信托中获得收益,则其相应收益不由受托人纳税,而应当由受益人缴纳,受托人从事贸易或商业活动取得的收益除外(仍由受托人承担申报纳税义务)。至于受益人是否“有权从信托中获得收益”是要看信托契约的具体约定以及当年信托的收入和分配情况具体判断。

而对于商业信托,新加坡《所得税法》又将其视为企业就信托所得进行征税,由受托人承担申报纳税义务,商业信托投资人无需就其持有的利益或者实际得到的分配缴税,可以理解为受托人代扣代缴。视为企业进行征税就包括税率相同、税收救济、外国税收抵免等等适用于企业的税收政策同样适用于商业信托,在申请特定应纳税所得额减免时,还应满足与企业类似的测试。

《所得税法》从申报纳税角度将信托的类型进行了细分,例如单位信托、外国信托、慈善目的信托、房地产投资信托、信托基金、登记商业信托等等,每种类型信托的征税主体、适用税率、能否享受优惠或豁免、享受怎样的优惠或豁免均不尽相同。

伴随着亚洲经济崛起周期,高净值人群在不断增加,以及企业掌舵人交班给下一代的时机正促使着投资多元化、定制化,同样的欧洲舶来品、更综合地服务于富豪家庭的家族办公室业务在香港、新加坡等亚洲金融中心迅速发展。我们在之后的文章中会娓娓道来。