信托起源于英美法系,毫不夸张,却在美国法典理论和实践内容并行的发展趋势下,发扬光大。正如中国证券法借鉴美国证券法一样,中国信托法如今尚且还是襁褓中的婴儿,摸着石头过河是不可避免的过程。但这其中,美国的经验特别值得政策制定者和信托业内人士重视。其中的原因无外乎两点,一是就信托资产的规模,信托类型的丰富,还是信托行业的监管体系,美国都属于全球遥遥领先的地位;二是随着社会关系与生产力的不断变化,美国的信托法律与信托行业日新月异,不断创新。北京大学金融研究中心理事秦春华对于美国信托业的领先地位不惜赞美之词:“没有美国对信托的创新,就没有今天全球范围内蓬勃发展的信托业”。

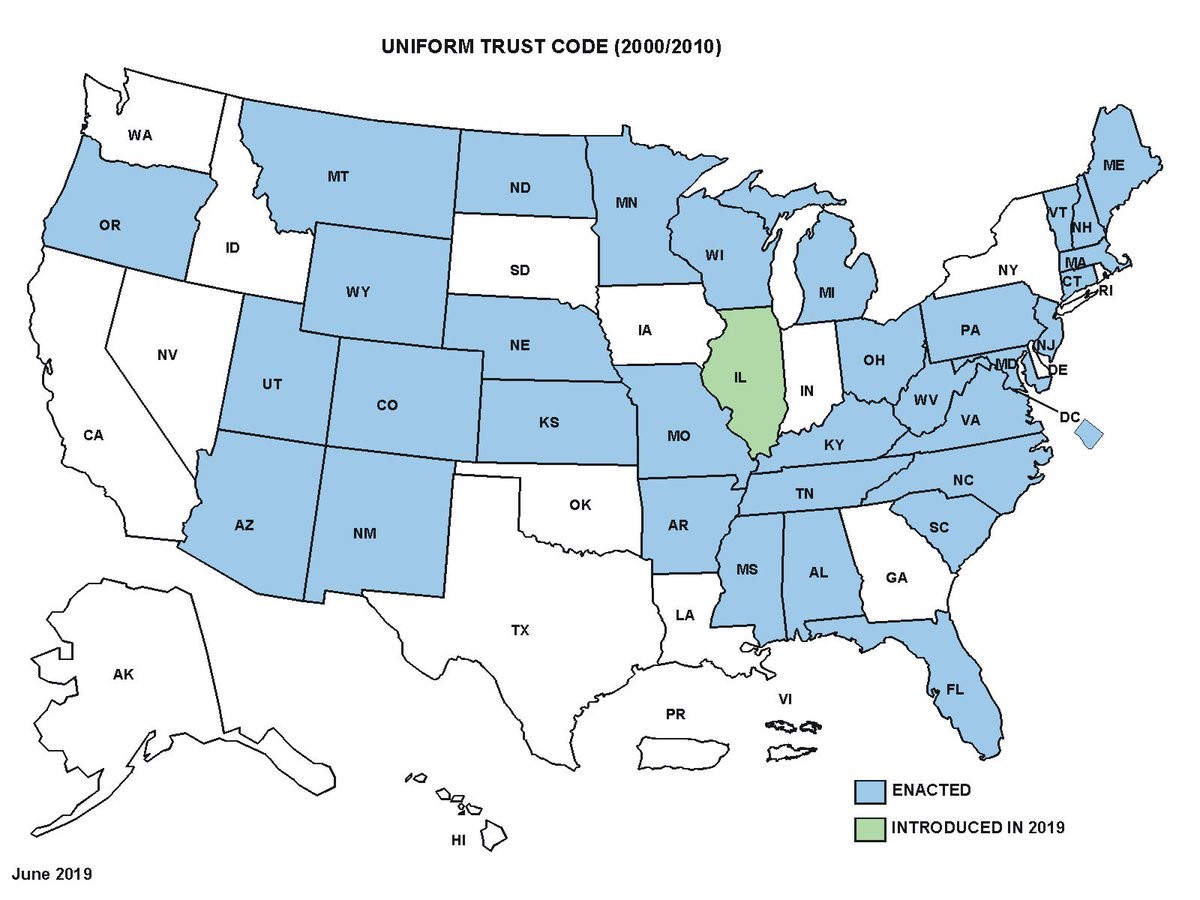

众所周知,按照适用范围,美国的任何法律都可以分为联邦法律和州法律。绝大部分情况下,信托法是在州法律体系内进行立法的。为了避免州之间法律内容不一,甚至相互矛盾的情况,2004年8月,美国统一法律委员会(Uniform Law Commission)第一次尝试为50个州推行统一的立法准则,即统一信托准则,UTC(Uniform Trust Code)。2012年7月,25个州采用了UTC大部分条款,并另有3个州将UTC采用事项纳入立法进程。

Pics from www.uniformlaws.org

UTC的主旨在于拓宽适用范围,增加信托全国范围内的普及性。尽管如此,州内不同的受托法(Fiduciary Law)仍旧形成了一些差异。在采用UTC的基础上,州信托法会进行一定程度修改,也会保留固有的价值观体现。

本质上而言,信托是一种合同关系。如同遗嘱通过公证程序,信托是一种掌管资产意愿,特殊种类的合同。很多州信托关系的解释与管理上都有不同的立法习惯,如生前信托和遗嘱信托。UTC仅试图统一信托的类型定义和构成要求,但并未在信托的管辖权和诉讼程序进行限制性规定。相对应的是,这些方面会适用于各州法律和当地程序法。

在美国法律习惯中,用Tr. u/a代表生前协议信托,用Tr. u/w代表遗嘱信托。信托的名称中还会包括委托人与受益人的姓名,如Tr. u/a John Smith FBO Alma Smith irrevocable这样的描述会频繁在法律文件中出现。在美国有很多种不同类型的信托,以下是部分冰山一角的例举:

信托类型 | 信托定义与目的 | 税务优势 |

| 可撤销信托 | 信托可未经受益人同意进行修改与撤销。在信托存续期间,受托资产的收益归属于委托人。对于受益人的资产处分仅出现于委托人死亡时。通常而言,此类信托的目的在于规避公证程序。 | 无,可撤销信托所面临的税务问题与无信托情况下相同。 |

| 不可撤销信托 | 未经受益人同意的情况下,信托无法修改与撤销。委托人放弃对于受托资产的所有权利。 | 受托资产不再属于委托人的税务责任范畴。委托人无需为信托内资产的增值缴税,在某些特定的司法管辖区,当委托人作为受托人时,此类税务优势便不再适用。 |

| 合格可终止型利益资产(QTIP) | QTIP可允许在死后继续提供资产以给予配偶,可允许委托人决定死后的资产分配方式。 | 允许适用于婚姻内资产扣除豁免(Marital Deduction)。 |

| 特殊需求信托(Special Needs Trust) | 特殊需求信托是一种为行动不便者,或无法行事的赡养者所提供的信托。 | 可避免遗产税,在死亡时简化资产交易流程。 |

| 盲目信托 | 盲目信托中受益人对信托管理没有控制权,也无法知道受托资产的权利。通常在受益人为公职人员,或受益人拥有重大受托职责时,以保障其决策不受个人财富影响。 | 一般情况下,盲目信托不提供税务优势。 |

| 遗嘱信托 | 信托由遗嘱设立,若条款保持效力,则信托在委托人死亡时生效。 | 税务优势视遗嘱规定的信托类型而定。 |

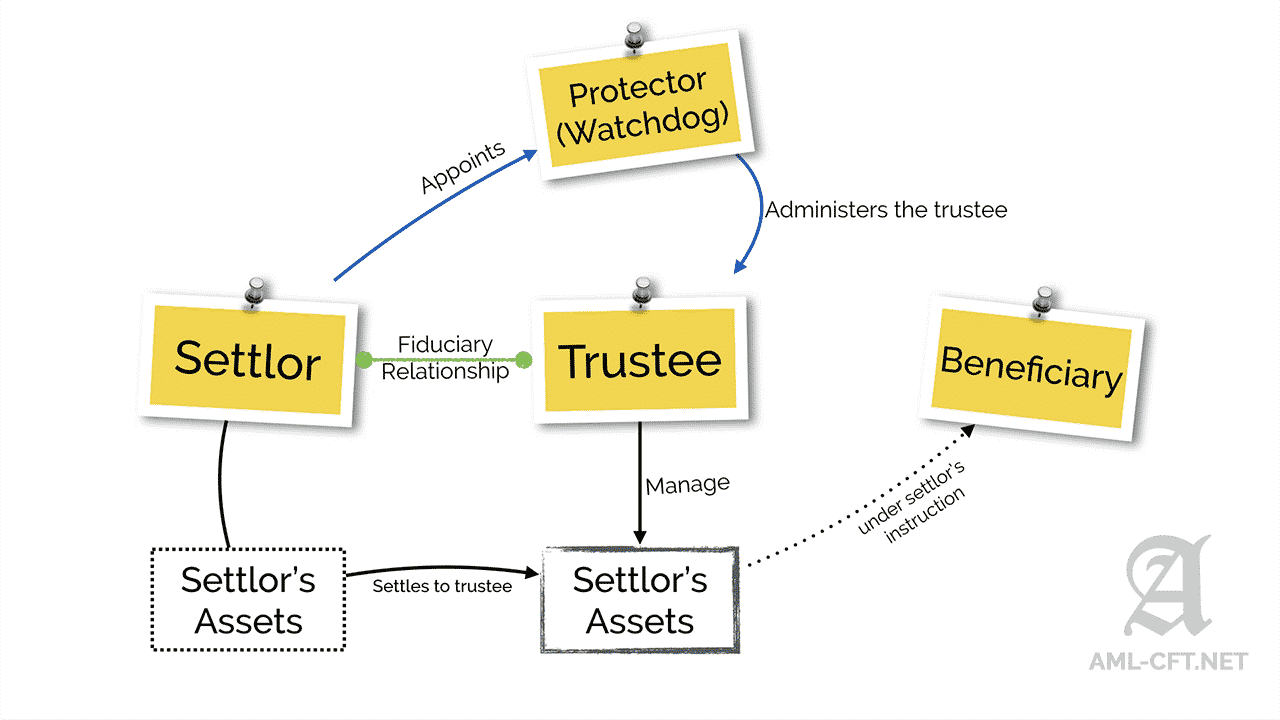

信托通常涉及三个重要角色:1. 设立信托的委托人;2. 管理信托和受托资产的受托人;3. 获得信托收益的受益人。一种情况下,如可撤销信托中,直至死亡时,一人可同时担任委托人,受托人和受益人;另一种情况下,尤其是在委托人死亡之后,受托人与受益人必须由不同的人担任。

Pic from aml-ctf.net/library/trust/

委托人

严格来说,委托人是设立信托的人,通常起草了信托合同并规定了信托的规定与条件,比如说可撤销与否。因为在可撤销信托中,委托人保留了今后修改并撤回信托的权利,又被称作“委托人信托(Grantor Trust)”。委托人同样也是将受托资产转入信托的角色。

从历史发展历程与法律实践来看,信托一般只有一位委托人。尤其是在不承认“共同资产”的管辖区,多位委托人会产生复杂的法律纠纷。当然,随着夫妻一同作为委托人,成立共同信托成为趋势,多位委托人的情况也渐渐增多。

在可撤销信托中,即使在第三方作为受托人的情况下,委托人也拥有指令改正信托交易的权力。在不可撤销信托中,这种权力转化为保护人(Protector)的使用。但是UTC中规定了,与信托契约相矛盾,或严重违反受托义务的修改或保护人权力将不被允许,且相关行为必须符合信托目的并符合受益人权益。

Pics from https://woodsdoster.com/

委托人信托在税法中拥有特殊的含义。根据国内税收法典(Internal Revenue Code),委托人信托的投资行为被判定为委托人本身的联邦所得税税务责任。不像其他信托,委托人信托将所有具有税务责任的交易行为转入信托内,而信托本身只是一个虚拟的外壳。所以,委托人信托并非所得税税务意义上的合格主体,其所得与扣除属于委托人本身,更多情况下甚至无需单独报税。

设立委托人信托可以享受非常多的税务优势。比方说因为税务身份的一致性,委托人向信托出售资产,无需就所得进行缴税;若委托人向信托借款获得利息,也无需进行缴税。最基础的优势在于,受托资产可以将受益人权益作为目的,在信托内一直增长而不产生税负。

受托人

被任命管理受托责任,保障信托功能的人称作为受托人。在大部分情况下,执行受托人一般在信托文件中明示。被任命的受托人可以拒绝,或经受益人多数决投票,与委托人的通知辞职。除此之外,在UTC的管辖区内,共同受托人和受益人只可以在法院命令下移除现有的受托人。

信托可以拥有一位或多位受托人。传统普通法要求所有受托人一致行动,当UTC也承认多位受托人间以投票方式决定的方式行事。另外UTC还对多位受托人间,异议方的责任豁免提供了明确立法保障。

Pics from https://www.paestateplanners.com

受托人必须是有行为能力的个人或联邦政府承认受托能力的专业机构,通常是银行和信托公司。个人,尤其是委托人家庭成员甚至委托人本人,与专业机构同时成为共同受托人的案例并不少见。机构受托人通常会进行托管工作和文件记录,而个人受托人会更多执行收入的自由裁量分配,信托内资产的出售等。共同受托人在法律意义上角色相同,但信托文件可以作出功能性的划分。

根据普通法以及UTC要求,所有受托人都有最基础的职责,其中包括:

审慎管理的职责(Duty of Prudent Administration)

受托人是运作信托的主体,其工作包括归纳信托资产,收集信托投资所得,支付信托所需的费用,以信托的名义执行和应诉,根据信托文件决定向受益人的分配金额,记录必要的信托交易和信息等等。UTC中明确这一切行为应该基于“善良的品性,并符合信托规则与目的,符合受益人的权益,符合法律规定(good faith,in accordance with its terms and purposes and the interests of the beneficiaries,and in accordance with this Code)”,并且受托人的行为必须“如同一位审慎投资人,综合考量各方面因素”。

UTC对于审慎投资人的定义和鉴定引用了“审慎投资人法案(the Prudent Investor Act,即UPIA)”。UPIA对审慎投资人的行为准则作出了整体性的框定。受托人的行为不应该基于单个决策或单个投资仓位,而是应该将投资组合与信托管理视为一体,选择适合信托的潜在风险与回报率。UPIA甚至具体规定,审慎投资人的行为合规准则应当着重于受托人决定的实质,以及当时的周围环境。比如说整体的经济状态,通胀与紧缩可能带来的影响,投资决策的税务后果,各个投资板块在组合中的角色与作用,预期收益与回报率,对于受益人而言的更多投资资源,流动性需求以及特殊性资产的非公允价值都应当纳入受托人的考量范围内。

Pics from www.wsj.com

另外一条UPIA既定强制性要求是基于现代投资组合理论(Modern Portfolio Theory),以及多种类资产投资表现关联性提出的多样化要求,“除非在拥有充分理由或特殊情况下,信托目的应通过多样化(Diversifying)更好实现”。

在个人作为受托人的情况,若无法满足实现受托职能的专业技能,如金融投资,不动产管理,税务评估等,UTC允许这部分职能的外包,并且对受托人就职能外包的审慎程度和合规性管理提出了细致的要求。

很多信托为受托人就受益人的利润分配提供了自由裁量权。通常情况下,为了预防受益人的挥霍无度,受托人可以决定分配的频率和与否。在如此宽泛的权力边际下,UTC仍然规定自由裁量权的行使同样必须“善良的品性,并符合信托规则与目的,符合受益人的权益,符合法律规定”。这样的规定通过例如像Lineback by Hutchens v. Stout的判例,进一步加强了受托人自由裁量权的上位级别法律效力。

忠诚的职责(Duty of Loyalty)

受托人一项非常重要且弥足珍贵的职责在于避免利益冲突(Conflicts of Interest)。美国信托法律没有对委托人和受益人担任受托人提出任何限制,但是强调了受托人避免“不合适表现(Appearances of Impropriety)”的规则,即单纯为受益人利益作出受托决定,而非从受托资产中寻求利益。

Pics from www.i-sight.com

受托人行为准则的首要是中立性。在普通法中,“无进一步询问规则(No Further Inquiry Rule)”是界定受托行为合规性的重要标准,意味着受益人无需承担任何举证责任,即可撤销受托人的自我交易行为。另外,若受益人严重受受托人影响并且受托人从中获利,受托人也需要承担不履行受托义务的违约责任。

随着法律适用和案件判例的产生,法规的事实认定也变得更具相对性。很多案例中,为了避免多方面的法律风险,如自我交易豁免,避免利益冲突和维持审慎原则,在实践过程中利益性机构受托人会提供更多独立性优势。其次,作为忠诚职责的一部分,在多个受益人的环境中,受托人需就受益人所对应的权益份额,进行公平对待。

保持记录和申报的职责(Duty to Keep Records and Report)

为了保护受益人利益,受托人应当将信托的管理情况和物质内容告知于受益人。其中包括提供信托文件副本,提醒受托人变动,与受托人相关的合同关系,委托人死亡后的信托性质变动,或者受托费用的调整等。

受托人必须存有足够的信托管理记录,所有信托资产必须与受托人资产独立且不混同。受托人可以自己的名义,但必须通过独立的托管账户,才能进行公开交易金融产品投资。

受益人

UTC从两个角度定义受益人这一名词:在当下或未来,受益人可被授予或间接拥有信托权益;除受托人之外,受益人对受托资产拥有一定的指定权(Power of Appointment)。因为受益人可以从受托资产获得收益,所以受托资产平衡法意义上的物权归属于受益人,而普通法意义上的物权归属于受托人,并在委托人起草的信托契约下进行管理和控制。

Pics from www.pbs.org

在传统的普通法习惯中,只有现任(Current)受益人有权对信托资产的内容和交易情况知情,而在UTC中,除去盲目信托这类由信托文件提前排除的例外,知情权的范围延展至所有合格受益人(Qualified Beneficiaries),其中包括既得利益与潜在利益等多种情况下的受益人。

上述内容集中介绍了在宏观法律体系下,美国信托三要素的具体表现。在法典理论与实践内容并行的领航者:美国信托 的一系列文章中,接下来会陆续讨论“美国信托目的与功能”,“美国信托设立的基本程序”,“美国信托的修改与中止”,“美国信托与税务处理”,“美国信托与海外信托联动”,“海外高净值人群如何使用美国信托”,“37种最常见的美国信托”,并深入展开一些信托法优越的州法律介绍,如南达科他州与特拉华州等,愿读者能够继续关注美国信托系列文章的更新,从中受用并提出宝贵的意见与建议。