")

工业生产者价格指数(PPI)连续32个月通缩

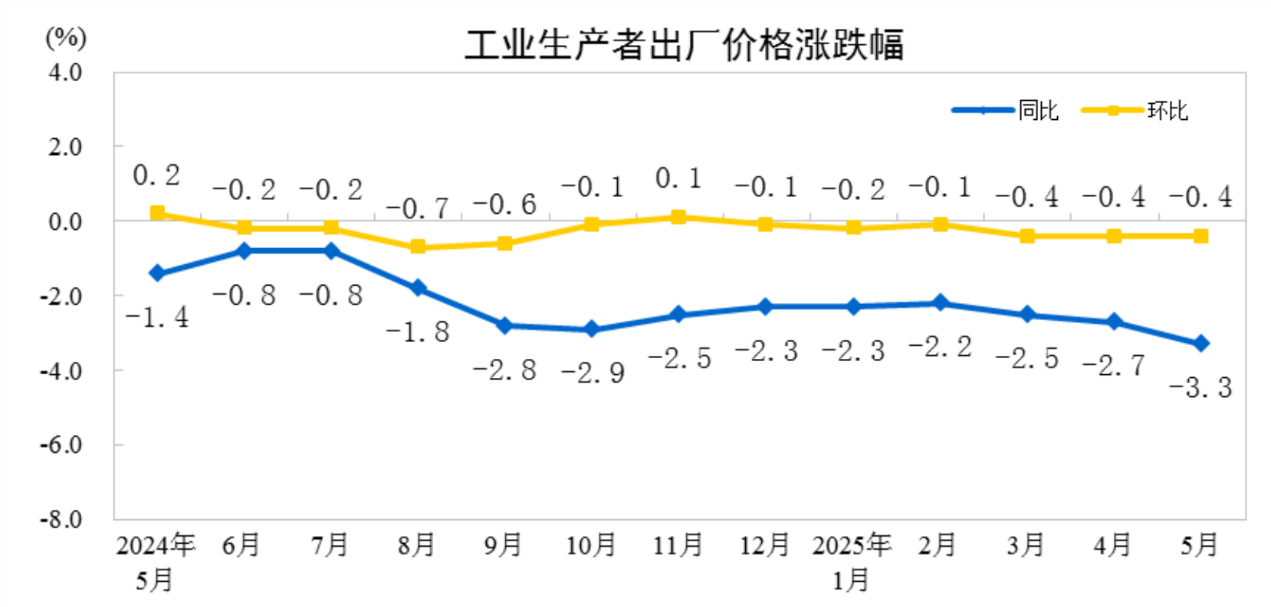

根据国家统计局发布的数据,2025年5月工业生产者出厂价格指数(PPI)同比下降3.3%,较4月进一步扩大0.6个百分点,创下2023年7月以来最大同比降幅,且通缩周期已延续32个月,标志着工业领域价格调整进入深度承压阶段。从环比看,0.4%的降幅与前两月持平,凸显价格下行的持续性。

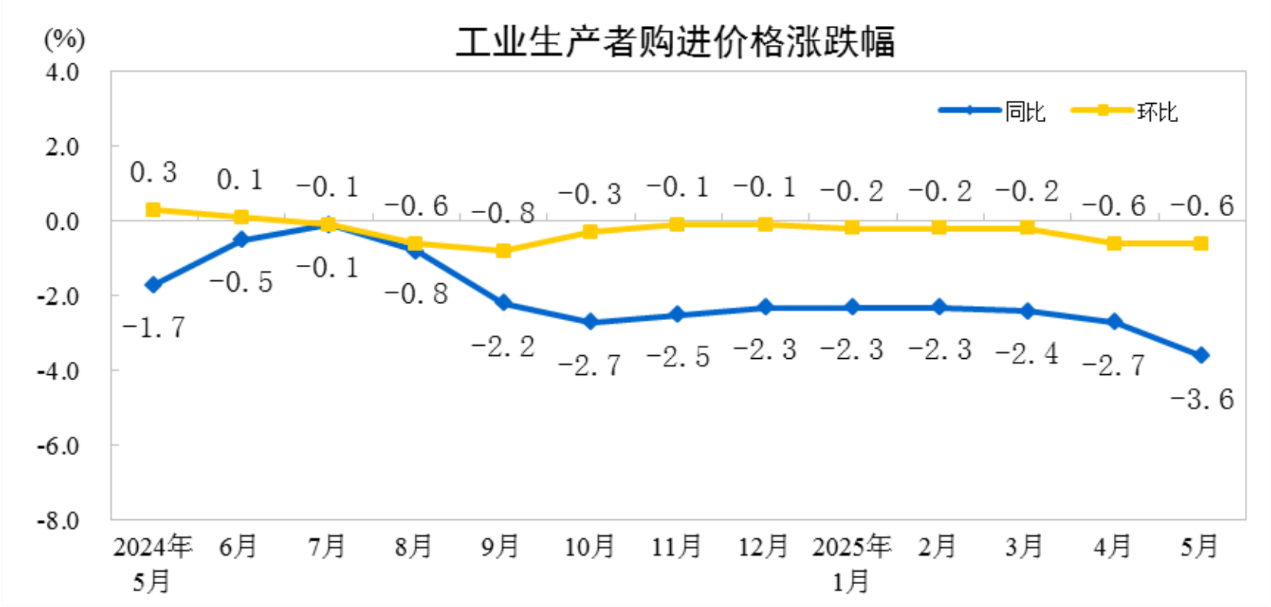

工业生产者购进价格同步低迷,5月同比下降3.6%、环比下降0.6%,1-5月累计平均降幅均为2.6%,显示产业链上游成本端与下游产品端形成”双向挤压”的价格传导格局。

具体来看,国际市场大宗商品价格持续下行(原油、铁矿石等关键原材料价格受全球经济增速放缓、美元流动性收紧等因素影响持续下行,2025年上半年布伦特原油均价较2024年同期下跌12%,LME铁矿石价格跌幅达15%,直接压低国内工业原材料进口成本。),叠加国内部分能源及原材料价格的阶段性调整(当前煤炭市场处于传统需求淡季,电厂及港口库存维持高位,叠加新能源发电的低成本替代效应增强,进一步加剧了工业价格指数的下行压力),共同构成此次价格跌幅扩大的主要诱因。

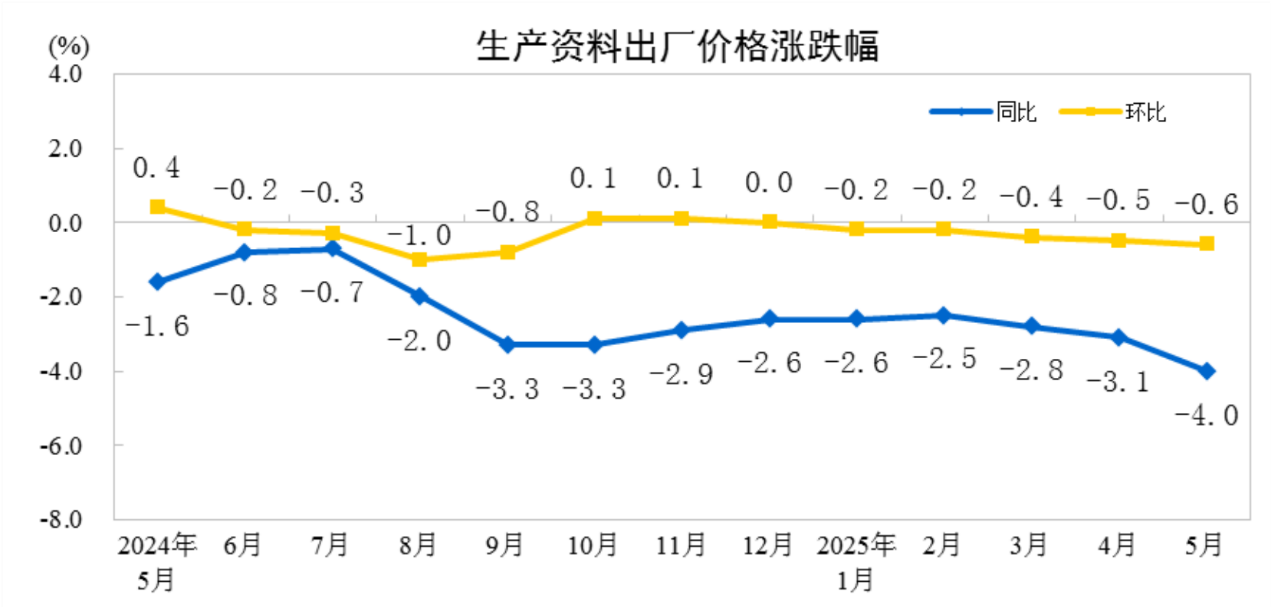

细分行业呈现显著分化(同比):采掘工业(-11.9%)、原材料工业(-5.4%)、加工工业(-2.8%)的梯度降幅,反映出从资源开采到中间品加工的全链条价格压力。生活资料价格同比下降1.4%,其中食品、衣着、一般日用品等刚需品类价格相对稳定,但耐用消费品价格持续低迷,对PPI形成0.36个百分点的下拉效应。工业生产者购进价格中,燃料动力(-9.8%)、黑色金属(-7.3%)、化工原料(-5.4%)等工业核心投入品出现较大且深度调整,农副产品类(-2.6%)、纺织原料类(-2.5%)、建筑材料及非金属类价格(-1.1%),显示工业生产投入端的广泛价格压力。

消费端呈现“准通缩”特征

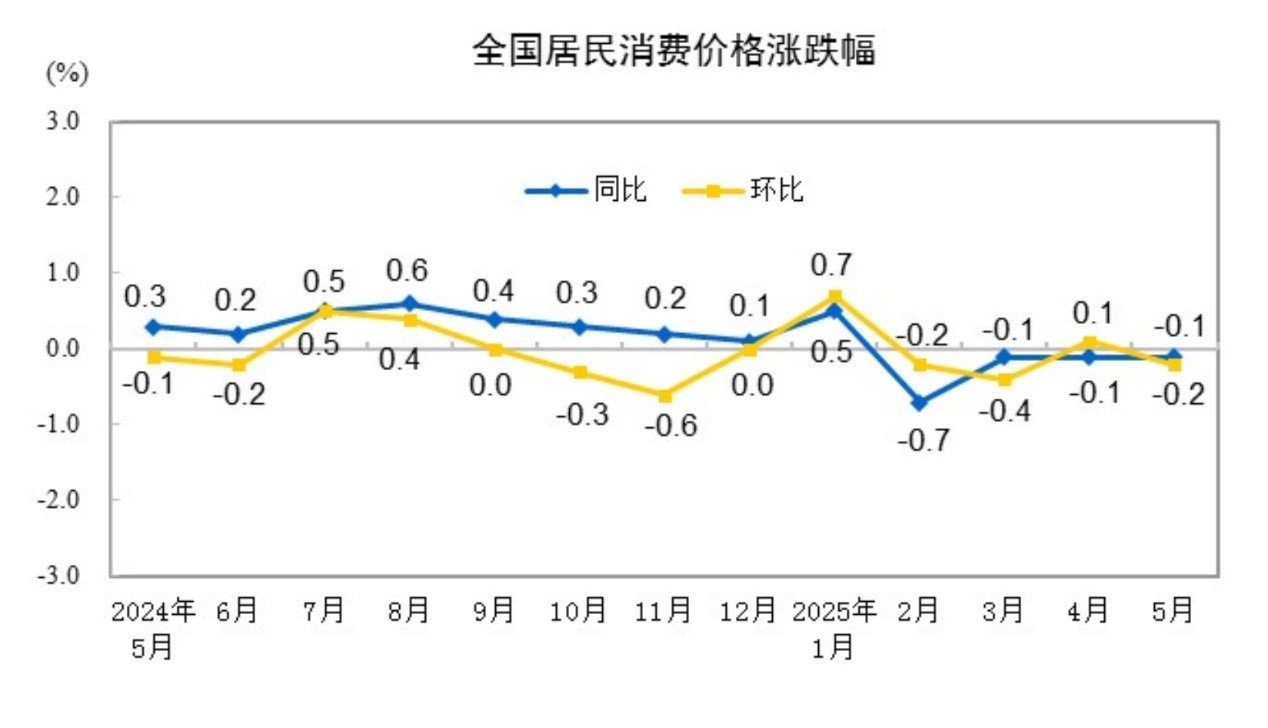

消费端价格表现同样低迷,2025年5月居民消费价格指数(CPI)同比下降0.1%,与3月、4月降幅持平,环比下降0.2%,呈现连续四个月的通缩态势。

尽管国家持续推进力度较大的财政补贴政策——2025年以旧换新补贴品类从2024年的8类扩容至12类,涵盖冰箱、洗衣机等传统家电及手机、平板等数码产品,单件补贴比例最高达销售价格的20%——但家用器具(-1.1%)、交通工具(-0.4%)、通信工具(-0.7%)等耐用品价格环比普遍下跌,反映出补贴政策未能有效扭转消费者对未来收入的谨慎预期。

值得一提的是,有相当一部分的消费者认为补贴后商品实际价格与促销前差异不足,并且质疑商家在补贴前故意拉高商品售价。

从价格结构分化看,经济韧性仍有体现:剔除食品和能源价格的核心CPI同比上涨0.6%,环比保持平稳,显示服务消费和必需消费品需求相对稳定。

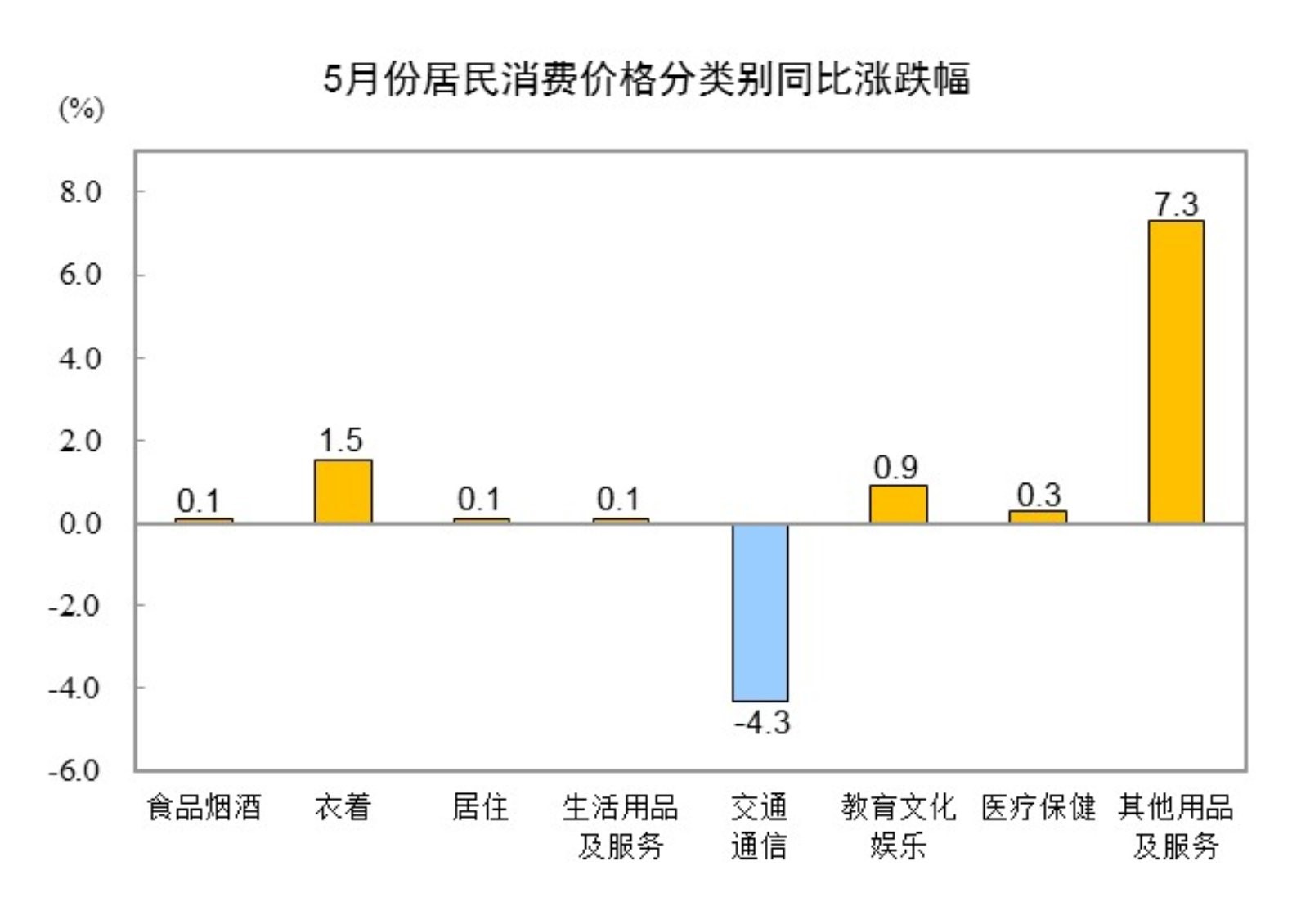

分类别看,其他七大类商品和服务价格呈现“六涨一降”(同比)格局:其他用品及服务(7.3%)、衣着(1.5%)、教育文化娱乐(0.9%)等改善型消费需求保持韧性,反映居民对非必需消费品的品质化需求;医疗保健(0.3%)、居住(0.1%)等刚性支出温和上涨,显示民生类价格的稳定性。而交通通信(-4.3%)的显著下跌,主要受新能源汽车价格战影响,部分燃油车企被动降价以维持市场份额。

政策应对与市场展望

当前经济面临“工业品通缩+消费弱复苏”的双重压力,需从供需两端协同发力:

- 供给侧:加快传统产业转型升级,化解煤炭、钢铁等行业过剩产能,同时推动新能源、高端制造等新质生产力发展,对冲传统行业下行压力。

- 需求侧:优化消费补贴政策设计,增强政策透明度与直达性,同时,扩大服务消费供给,释放文旅、健康等领域需求潜力。

- 国际协同:密切关注全球大宗商品价格走势,通过多元化进口渠道、建立战略储备等方式降低输入性风险,尤其需警惕能源出口国因贸易条件恶化引发的外溢效应。

总体而言,5月物价数据显示工业通缩压力持续,消费端虽有结构性亮点,但整体低迷,补贴政策效果还有待进一步优化与释放。未来的政策需在稳增长与调结构之间寻求平衡,通过精准施策引导市场预期,为经济企稳回升创造有利条件。

风险提示:

投资有风险,投资者可能会损失部分或全部投资本金。

金融市场波动较大,投资价值可能会因市场条件、经济因素、政治事件等多种因素而发生变化。

本文件中的历史表现并不预示未来的表现,过往的业绩不代表未来的回报。

信息来源:

本文件所依据的信息来源被认为是可靠的,但我们不对其准确性或完整性承担任何责任。我们不对因使用本文件中的信息而导致的任何直接或间接损失负责。

专业建议:

投资者在做出投资决策前,应咨询财务顾问、律师或其他专业人士的意见。本文件中的任何内容均不应被视为法律、税务或投资建议。

免责条款:

我们不保证本文件中的任何预测、估计或观点的准确性或可靠性。我们保留随时更改或更新本文件内容的权利,恕不另行通知。

适用法律:

本文件受中华人民共和国法律管辖,并根据中华人民共和国法律解释。

请仔细阅读上述免责声明。如果您不同意上述条款,请勿使用本文件中的信息进行任何投资决策。

UI学研社所刊载的文章、视频资料等内容仅供学习交流之用,不构成任何专业意见或建议。上述文章版权归属U&I GROUP(汇智集团)所有,如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时注明来源于公众号”UI学研社”。未经授权不能转载使用。获授权开白后应完整转载相关文章或内容,不得仅转载、截取部分内容或洗稿。如意欲就相关内容进一步咨询探讨,欢迎与我们联系。