全球一体化日渐成型和逆全球化趋势并行的大背景下,各国经济的发展需要拓展布局全球市场,对于海外投资的依赖性逐渐凸显。中国是发达国家海外投资的受益者,世界上诸多发达国家以及发展中国家对外投资地位的变更都符合这一趋势。自改革开放以来,中国通过不断引进发达国家先进的技术与管理经验,结合自身实际发展情况实现消化吸收,造就越来越多的企业拥有了对外可直接投资所有权这一优势。同时,中国经济发展仍然面临巨大的不确定性,寻求“大出海”浪潮中的机会和“走出去”探索价值蓝海势在必行且恰逢正当时。

从银行发展史中尤其是外资银行在华发展中一窥,随着我国金融市场的开放,银行在我国金融业及经济发展的过程中画下浓墨重彩的一笔。一方面,随着中国金融开放程度的不断加深,越来越多的外资银行进入了中国,各国在华外资银行的战略发展也表现出新的特点;另一方面,随着中国金融开放政策的深化,银行对金融市场和中国企业的影响也越来越强,当然同质化经营压力也越来越大,金融机构不断优化精简,积极发挥境外主场优势并通过多种多样的金融服务为企业提供量身定做的解决方案。

近年来,全球逆全球化趋势不断加剧,贸易保护主义抬头,各国纷纷设置贸易壁垒,如提高关税、实施进口配额、加强技术和安全标准审查等,使得企业出海面临着更高的贸易成本和市场准入门槛,严重阻碍了企业的国际化进程。部分国家还出台了一系列政策,限制外国企业在当地的投资和经营活动,如加强外资审查、限制关键技术领域的投资等。这使得企业在海外市场的投资和运营面临着更多的不确定性和风险,增加了企业出海的难度和成本。不同地区境内外主体必须慎重考虑通过多种类型账户选择来应对复杂环境下的法律、法规对于投融资、贸易结算和跨境资金管理的要求。作为全球第二大经济体,在我国逐步扩大对外开放和企业走出去的大背景下,OSA,NRA,FTN等诸多特殊账户管理体系应运而生并逐渐成为跨境结算和投融资的核心工具。下文赘述随之而来的一些值得深究的问题,例如此类特殊账户主体的法规体系监管框架、使用主体、交易范围有无差异、替代还是互补关系等。

OSA、NRA与FTN账户

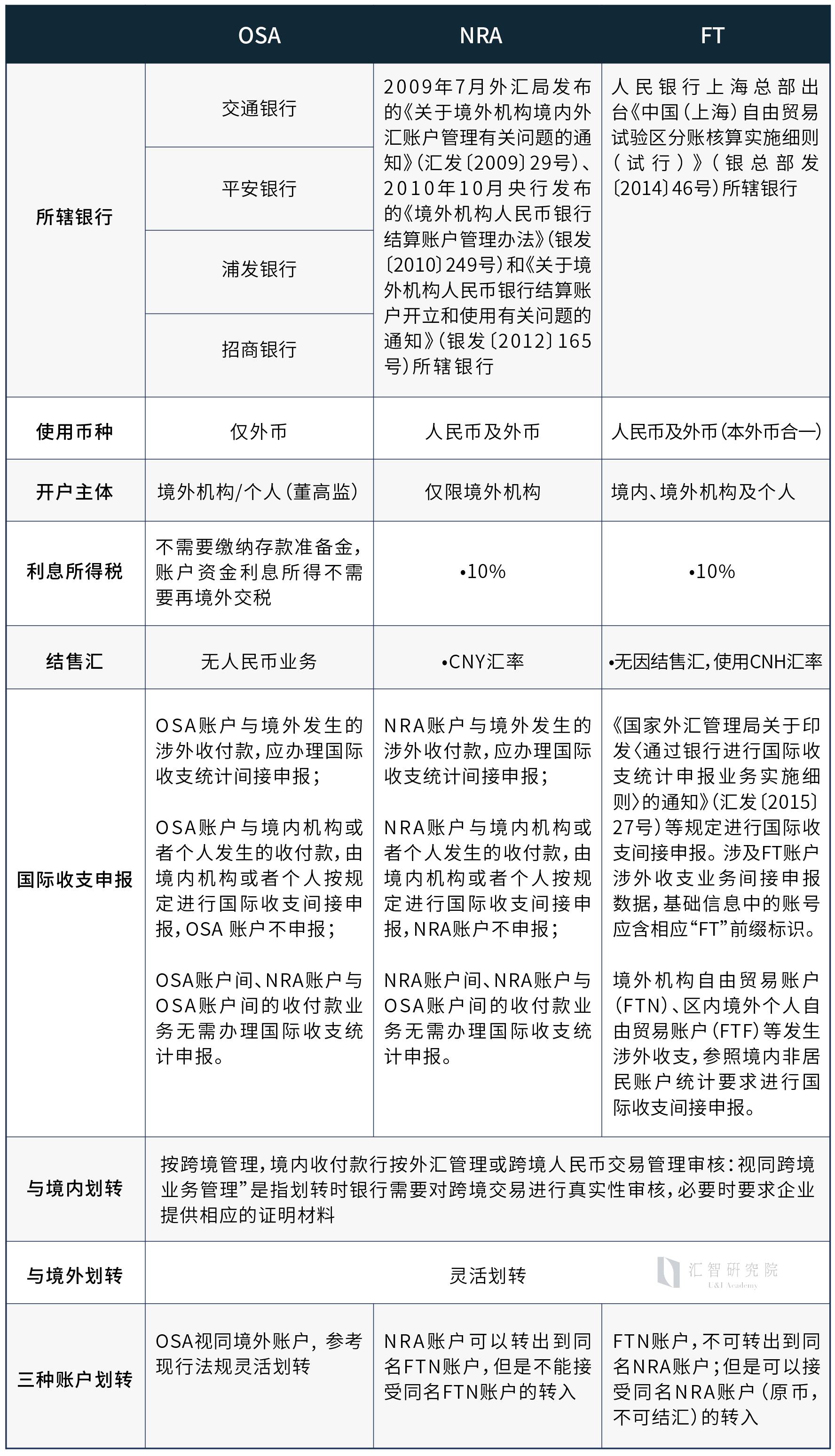

前世今生OSA – Offshore Account账户:1997年,中国人民银行开放招商银行、交通银行、浦发银行、平安银行四家境内银行开展离岸银行业务,为境外企业提供离岸金融服务,OSA账户由此诞生。

NRA – Non Resident Account账户:2009年7月13日,国家外汇管理局发布《国家外汇管理局关于境外机构境内外汇账户管理有关问题的通知》,允许境内银行为境外机构开立境内外汇账户,即NRA账户。

FTN – Free Trade Non-Resident Account: 源于上海自贸区,具备离岸属性的账户。人民银行上海总部出台《中国(上海)自由贸易试验区分账核算实施细则(试行)》(银总部发〔2014〕46号),明确账户试点的管理规则并陆续延展到各地自贸区。

此类型账户为银行为客户在自贸区分账核算设置的本外币账户与境内账户体系分离、分账核算的独立账户体系,涵盖居民(FTI),境外自然人(FTF),自贸区内机构(FTE),境外机构(FTN)等,其中FTN为本文浅析与OSA, NRA差异之着眼所在。

服务对象和内容差异

OSA账户服务对象包含境外机构、个人,是有资格的境内银行为境外非居民开立的银行账户。资金来源于境外,受到的外汇管制非常少。基本法规是1997年10月中国人民银行发布的《离岸银行业务管理办法》,以及1998年5月外汇局发布的《离岸银行业务管理办法实施细则》,该两项法规至今有效且未被修订。根据法规,OSA账户与境内账户资金完全隔离,类同在境外银行开立的账户,可以从离岸账户上自由调拨资金。币种限可自由兑换货币,人民币不包括在内。银行准备金、境内银行境外贷款余额和境内金融机构外债指标管理方面,均按照不需缴纳和不纳入原则。境外机构可以通过OSA账户向开户银行或其他金融机构申请贷款或贸易融资授信等融资方式,亦可向其他境外机构借入或出借资金。适用于有大量境外业务、资金往来频繁且对资金自由度要求较高的企业,如从事国际贸易、跨境投资、国际金融业务等的企业,便于企业进行全球资金调配和国际结算。

NRA账户为“境外机构境内账户”,指境外机构在境内银行开立的境内账户,不包括离岸账户和自由贸易账户,账户内资金性质为境外机构的境内人民币或外汇资金,币种涵盖外币和人民币。

NRA账户的基本法规,是2009年7月外汇局发布的《关于境外机构境内外汇账户管理有关问题的通知》(汇发〔2009〕29号)、2010年10月央行发布的《境外机构人民币银行结算账户管理办法》(银发〔2010〕249号)和《关于境外机构人民币银行结算账户开立和使用有关问题的通知》(银发〔2012〕165号)。

整体监管体系方面,NRA账户相较于OSA账户受到更多境内监管要求,人民币尤为严格一些。伴随着近年来外债管理、跨境人民币等一系列政策的颁布,外汇NRA账户和人民币NRA账户的管理和使用已经逐步趋同。

相对于OSA账户,境外机构可以通过人民币NRA账户购汇。参考现行法规,银行履行审核手续后,人民币NRA账户资金原则上可以购汇汇出。对于非居民合法拥有的人民币资金,境外机构有权兑回外币资金。同时,离岸/在岸的汇率倒挂,境外机构会利用人民币NRA购汇的跨境套利,此类业务也是银行重点关注对象。

依据外汇局发布《关于进一步推进外汇管理改革完善真实合规性审核的通知》,允许自由贸易试验区内境外机构境内外汇账户结汇。“结汇后汇入境内使用的,境内银行应当按照跨境交易相关规定,审核境内机构和境内个人有效商业单据和凭证后办理”。除此之外,其他各类外币NRA均不得结汇。

上述NRA账户结售汇中,人民币购汇需汇出境外;自贸区NRA账户结汇后需将人民币汇入境内使用,结售汇遵从实际换汇用途。

适用于境外机构在境内有一定业务往来,需要在境内进行外汇资金收付和结算的场景,如境外企业在境内开展贸易、投资、承包工程等业务。

FTN账户是本外币合一的可兑换账户,资金视同在境外,大部分情况下账户内的币种可自由转换,划转遵守“宏观审慎,合理穿透”规则,划转使用本外币结算,即FTN账户之间划转、FTN与OSA等账户之间划转;FTN与境内非FTN普通账户之间划转,不能以外币结算。

在外债管理角度,FTN账户属于全口径豁免且可以做内保自贸贷款,且不实行外债事前审批,而是由金融机构和企业在与其资本或净资产挂钩的跨境融资上限内自主开展本外币跨境融资。FTN贷款如果资金来源为境外的,即“外来外用”,不纳入境内银行境外贷款余额管理。但是使用总行下拨人民币资金发放的境外贷款,即贷款资金来源于境内的,须纳入境外贷款余额管理。

三种类型账户在功能性上有差异互补性,金融机构在审核企业开户资料参考所隶属的相关法规框架下,所需资料和背景审查方面大致相同,在某些情况下,会略有差异。目前,我司已与深圳平安银行等银行达成深度战略合作,客户可享受更为便捷的开户服务,资质审核流程高效灵活。从监管机构角度来看,OSA、NRA以及FT账户分别受银保监会、外汇管理局以及人民银行等多部门联合管理。

在应对经济逆全球化,企业需考虑减少对单一地区的依赖建立更加有韧性的供销生产体系;海外布局需要综合考虑降低贸易壁垒、本土化经营效率、合规经营、社会责任以及合理利用金融工具与政策优势,例如资金跨境贸易自由度要求高的,可以优先考虑OSA账户;与境内业务频繁的,可以选择NRA;而注册在自贸区的企业则可享受金融改革创新政策带来的红利。关注各国和地区的金融政策变化,及时调整账户使用策略,以降低资金成本和风险。同时,积极争取政府出台的相关扶持政策,如贸易补贴、税收优惠等,提高企业出海的竞争力。