上文《香港船公司在购置当年可将64%成本抵减应评税利润》我们一起了解到,香港船公司在购置船的当年能够获得的减免应评税利润高达64%;后续年度也能够按照资产的折余价值与折旧率计算每年免税额,进行税前抵减应评税利润。相较内地的税务政策,香港该项税制大大降低了船公司在购船当年及购置后近几年的税务负担。本期,UI学研社与您继续研讨香港船公司在出售船舶时的涉税事项。

首先为您介绍一个重要概念“承前递减价值”。承前递减价值是香港税制中的一个定义,类似于内地会计准则中的“账面净值”,只不过账面净值衡量的是会计口径,而承前递减价值衡量的是税务口径,是资产原值减去截止到上一年度该资产获得的累计免税额后的剩余金额。

了解完这个概念后,我们一起回顾一个香港船公司实务案例。

出售前的案例背景

2020年,香港公司以成本价2700万美元购置了一艘全新的散装货船用于业务(以下简称“新货船”),且香港公司另有1艘以前年度以800万美元购入的同一型号散装货船亦用于业务(以下简称“旧货船”),截止到2021年年初,旧货船的承前递减价值为200万美元。这一事项对A公司2020/21课税年度的应评税利润有何影响呢?

香港税务条例针对这一事项的具体规定是:

纳税人为产生应评税利润而提供工业装置及机械所招致的资本开支可获下列免税额:

(1)工业装置及机械成本的初期免税额(即成本费用的60%);

(2)根据该项资产的折余价值而计算的每年免税额,折旧率由税务委员会规定;

详细计算方法如下:

①新货船的初期免税额(60%)=2700万*60%=1620万

②新货船的每年免税额(10%)=(2700万-1620万)*10%=108万

③旧货船的每年免税额(10%)=200万*10%=20万

由于香港税务委员会将这2艘船舶的每年免税额比率均定为10%,香港税务局会将其组成一个“10%聚合组”合并计算折旧免税额。

该10%聚合组在2020/21年度合计获得的折旧免税额=1620万+108万+20万=1748万

该10%聚合组在计算2020/21年度免税额后的承前递减价值=(2700-1620-108)万+(200-20)万=1152万美元

出售当年的涉税事项处理

2021年香港公司财务报表账面利润3000万美元。2021年,公司将新货船与旧货船分别以2900万美元与500万美元的价格出售给另一香港公司,出售时新货船账面累计折旧1200万美元,旧货船账面累计折旧300万美元,账面处置收益为1400万美元。这一出售事项对香港公司2021/22课税年度的应评税利润有何影响呢?

香港税务条例针对这一事项的具体规定是:

出售船舶时:

(1)可获给予根据未获免税的开支与变卖机械及装置所得款项之间的差额而计算的结余免税额;

(2)但变卖一项或多项资产的收入,如超过此等资产所属「聚合组」的合计折余价值,则须作出结余课税。结余课税实际上会以先前获得的免税额为限。

详细计算方法如下:

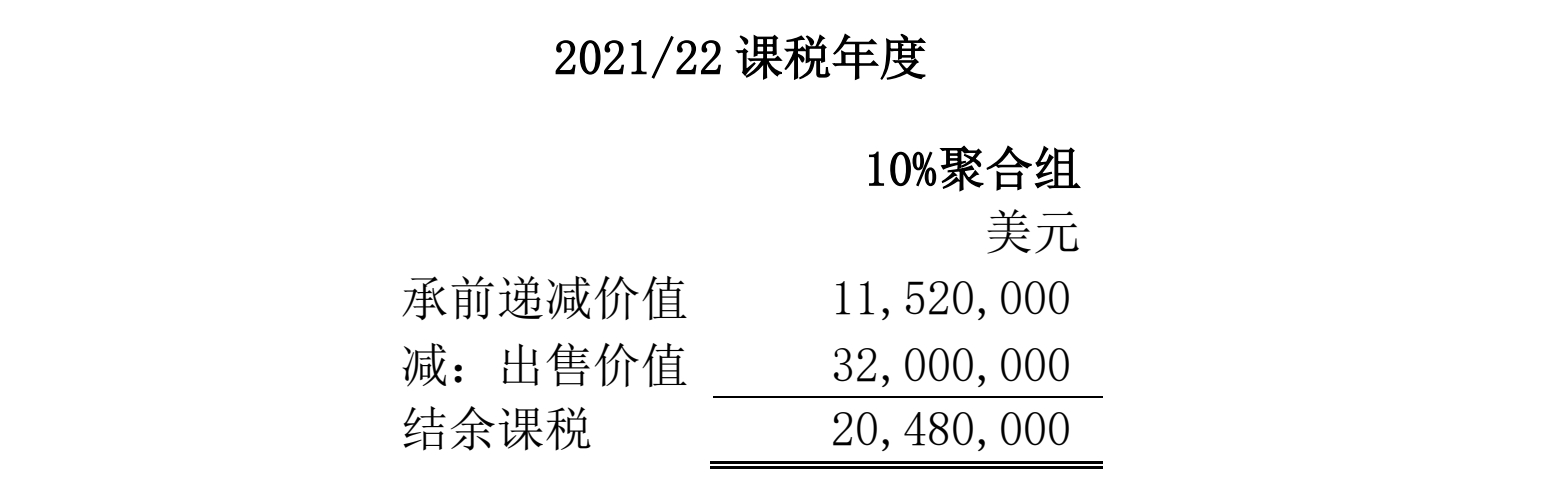

① 该10%聚合组的出售价款=2900万+500万=3400万

该10%聚合组的出售价值=2700万+500万=3200万

新船售价虽较购入价高200万元,但计算出售价值时不得超过提供该项目招致的资本开支,即仅能以成本原值为限,因此新船仅能以原值2700万计算;旧船售价低于购入价,因此以售价500万元计算。

② 该10%聚合组的承前递减价值=1152万

出售价值3200万>承前递减价值1152万,符合上文二、(2)项的情况,因此需要作出结余课税。

③ 该10%聚合组的结余课税:

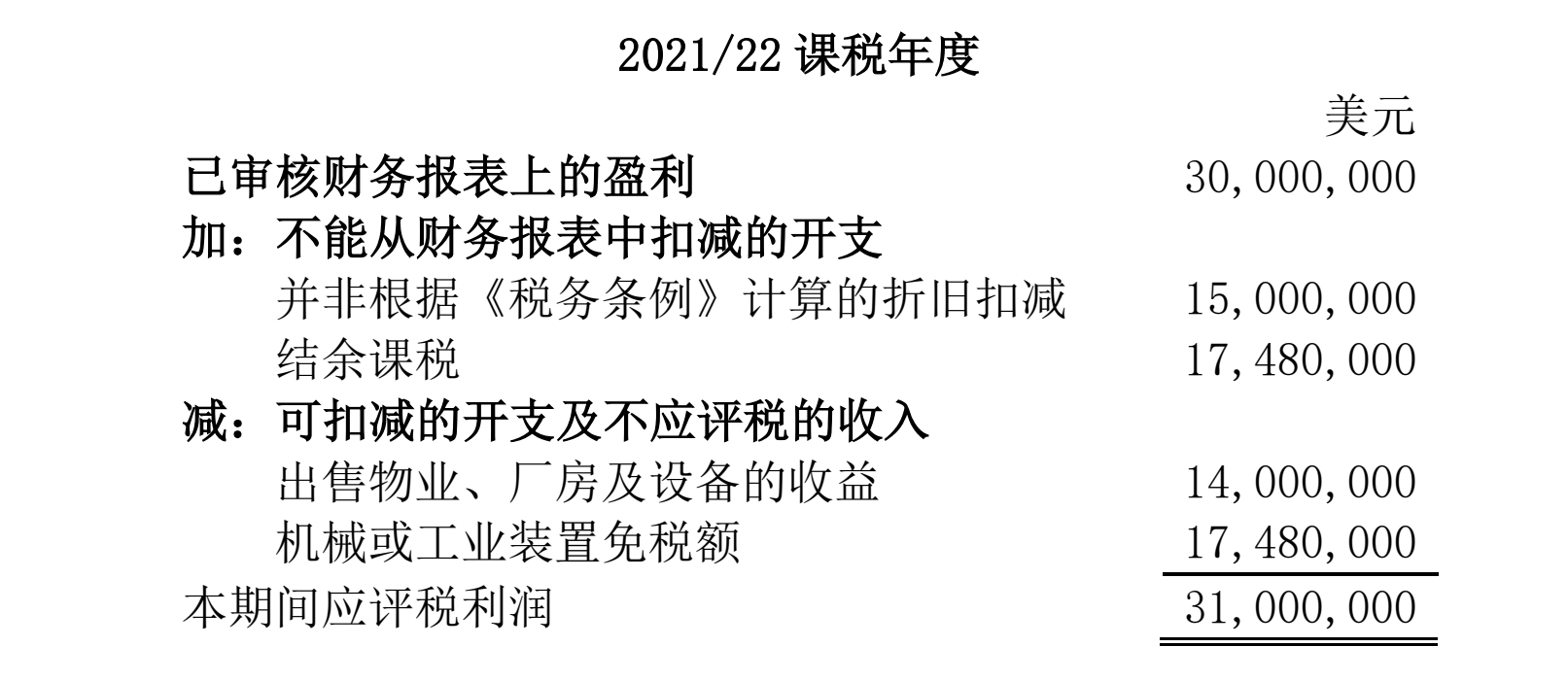

④ 调整后的结余课税:

由于结余课税实际上会以先前获得的免税额为限,所以结余课税应由2048万美元调整为1748万美元,即先前给予纳税人的免税额总数。

因出售而作出的结余课税会增加出售当年的应评税利润,进而增加企业当年的应交利得税税款。

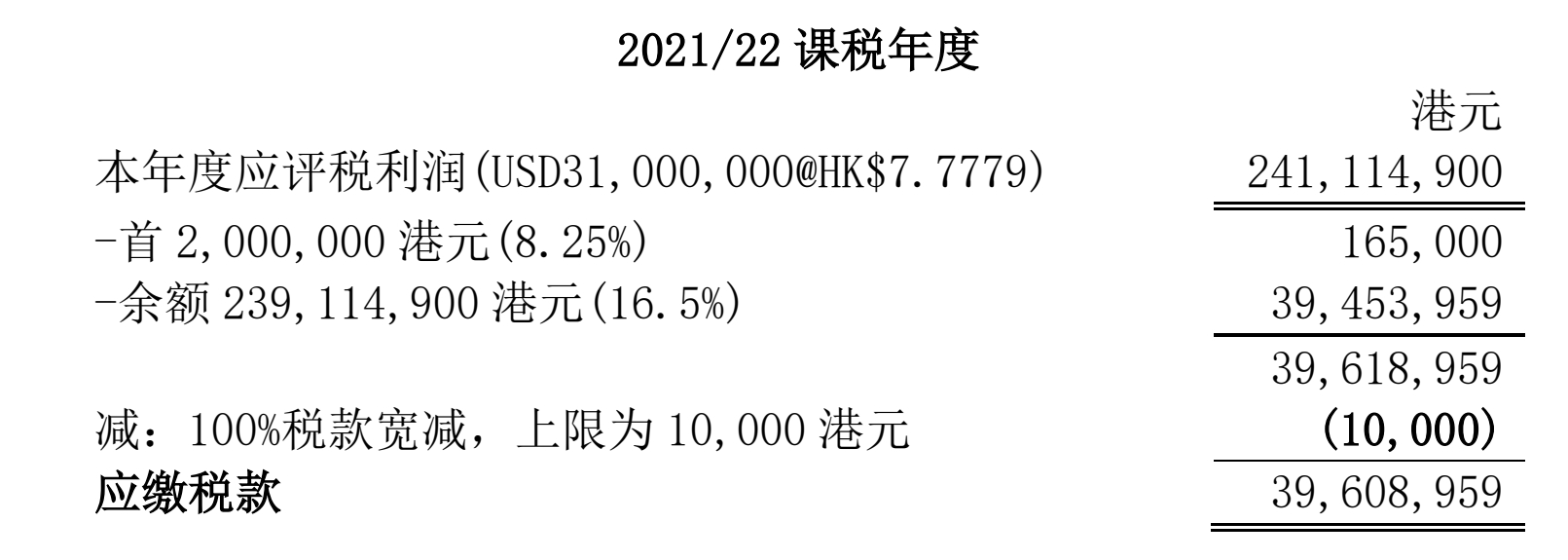

⑤ 本年度应缴税款:

为遵循香港税局的惯例,下表金额折算为港元表示。

综合来看,香港船公司在购置船舶的当年能够获得大额免税额,来抵减当期应承担的税负,对于企业来说是利好政策;但若今后船公司在出售或报废该船舶时,出售价值高于税务上计算的承前递减价值,且出售船舶收益未交税的前提下,税局将会计算【结余课税】,增加在应评税利润中。因此,船公司在考虑购置、出售或报废船舶等资产时,需要着重考量不同事项在税务上的影响。

实际上,香港税务条例对于各类资产在不同情况下的处理还分别有更为详细的规定。例如,企业将之前并非用于公司业务的资产转为业务用资产,需要计算假定免税额;企业停止营业时停用资产,需要按照公开市场可变现价值计算资产出售价值,停业后12个月内若再出售资产,可再根据实际售价调整结余课税等。

因此,拥有重大资产的香港公司,如本期的船公司案例,均需要提前考虑到每一个环节的所涉及的税务调整,制定合理的资产使用策略,才能在激烈的国际竞争中步步为赢,稳扎稳打。

UI学研社所刊载的文章、视频资料等内容仅供学习交流之用,不构成任何专业意见或建议。上述文章版权归属U&I GROUP(汇智集团)所有,如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时注明来源于公众号”UI学研社”。未经授权不能转载使用。获授权开白后应完整转载相关文章或内容,不得仅转载、截取部分内容或洗稿。如意欲就相关内容进一步咨询探讨,欢迎与我们联系。