香港因其完备的注册制度、高效的登记效率、优质的海事服务和有竞争力的税务政策等优势,吸引着众多船东前往香港注册单船公司,香港也因此成为船籍注册的热门地之一。

船舶的初始购置成本通常是船公司最大的一笔支出,且该支出通常不被允许在购置当期一次性税前抵扣。不过香港税务条例中对于船舶有特别的减免税安排,可以大大降低船公司的税负。接下来我们通过对比内地和香港船公司的数据来做一个具体分析。

购置当年的减免税政策对比

根据香港税务条例,“船舶”属于“机械及工业装备”类资产,这类资产在购置的当期可以就购置成本的60%计算初期免税额,在当期应评税利润中一次性扣除。除此之外,税务委员会为“机械及工业装备”类资产下的明细资产详细分类规定了折旧率,企业在后续年度均按照其规定的折旧率与资产的折余价值计算每年免税额,按年抵减应评税利润。其中,船舶的折旧率为10%。需要注意的是,税务条例允许公司在购入经营的当年即可以开始按照该计算方法计提10%。因此,综合计算下来,香港船公司在购入第一年可以税前抵减的应评税利润高达64%。

内地企业会计准则要求企业按照固定资产的原值扣除其预计净残值后的金额,根据与固定资产有关的经济利益的预期消耗方式、预计使用年限,合理选择固定资产折旧方法,逐月计提折旧。税法承认企业按规定计算的固定资产折旧费用,税前允许扣除。

本期,UI学研社引入一个实务案例,对内地及香港税制针对同一资产的折旧免税额进行比对,详见下文。

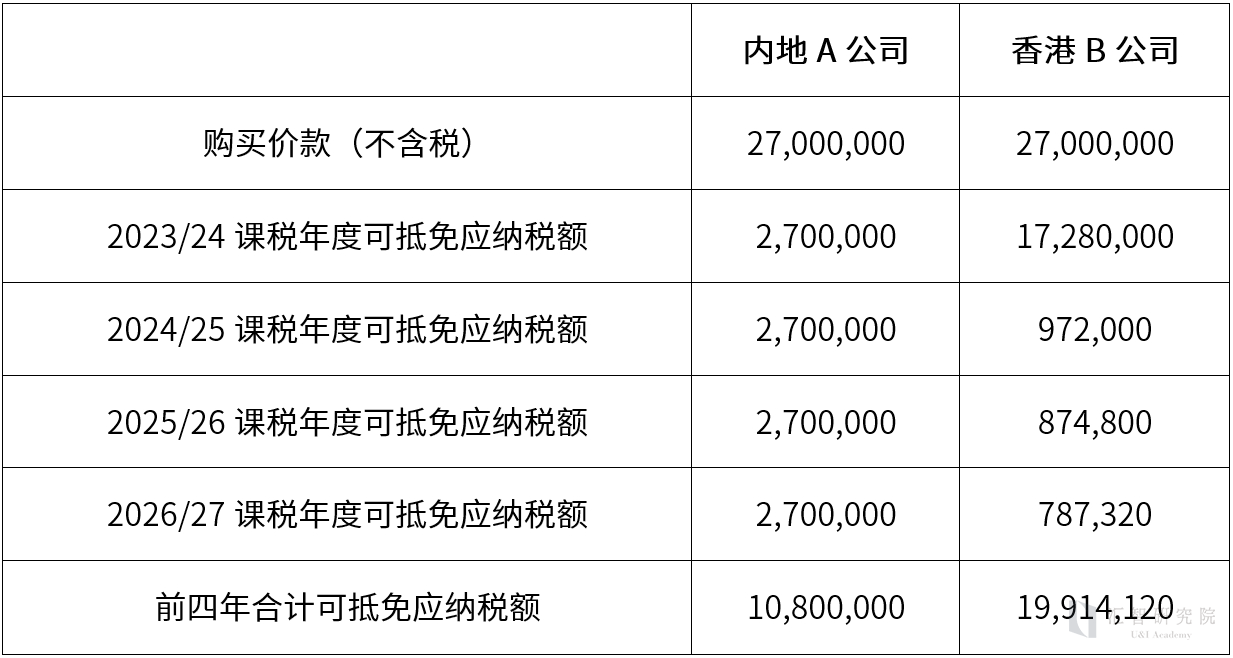

2023年年初,一内地A公司和另一香港B公司均以融资租赁方式购入一只散装货船,金额均为2700万美元,预计使用年限为10年。在不考虑相关税费,不考虑净残值的条件下,假设A公司按照直线法计提折旧,则A内地公司在2023/24课税年度可获得的税前抵减应纳税额为270万美元,B香港公司则可获得1728万美元,差异悬殊。

后续年度的减免税政策对比

内地公司按照内地企业会计准则,后续年度按照确定好的折旧方法逐月计提即可,税法允许扣除;香港公司对照税务委员会规定的对应资产的折旧率,在后续年度均按照其规定的折旧率与资产的折余价值计算每年免税额,按年抵减应评税利润。

接上例,A公司在后续的3年均可抵免270万美元应纳税额;B公司在后续的3年每年可抵免税额分别为97.2万美元、87.48万美元和78.732万美元。

综合来看,香港船公司在购置船舶的当年可一次性抵免成本费用64%的应纳税额,大大高于内地公司可抵免的金额。后续年度由于首年计提大额折旧后的资产折余价值大幅降低,因此每年折旧额较内地有所减少。总体看来,香港公司在计算船舶折旧免税额时仍比内地有优势。

中国船公司出海,每一步都事关大局。在进行投资之前,企业应综合了解各地税制政策,评估潜在的经济风险和机遇。本文介绍了船公司购置船和后续计提折旧时可减免的税额以及与内地的不同,下期UI学研社会继续介绍船公司在出售船舶时的注意事项,敬请关注。

UI学研社所刊载的文章、视频资料等内容仅供学习交流之用,不构成任何专业意见或建议。上述文章版权归属U&I GROUP(汇智集团)所有,如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时注明来源于公众号”UI学研社”。未经授权不能转载使用。获授权开白后应完整转载相关文章或内容,不得仅转载、截取部分内容或洗稿。如意欲就相关内容进一步咨询探讨,欢迎与我们联系。