本杰明·富兰克林曾经说过:“世界上只有两件事不可避免,一是税收,二是死亡。”

对于投资者而言,选择新加坡的原因有很多。除了易于设立和运营公司之外,完善而健全的税收制度也是一大加分项。

新加坡有着极具竞争力的企业所得税税率和个人所得税税率,设有多项税收减免措施,不收资本利得税,采用一级企业税收制度(新加坡本地公司向股东支付股息后,股东无需为此股息缴纳个人所得税)。另外,大量双边税收协定也确保投资者能够将利益最大化。

对于在新加坡从事生产经营活动的个人、公司、合伙企业、受托人和社团而言,所有在新加坡产生的收益、源自新加坡的收益以及部分源自国外的收益都应依法纳税。通过这个系列的多篇文章,我将带您深入了解新加坡的税收制度和税率,为您远赴狮城投资提供可靠的税务指导。

新加坡目前采用的税率

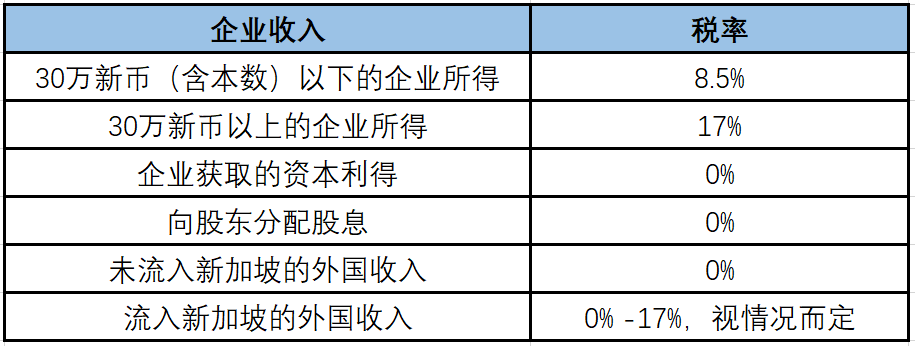

- 企业所得税

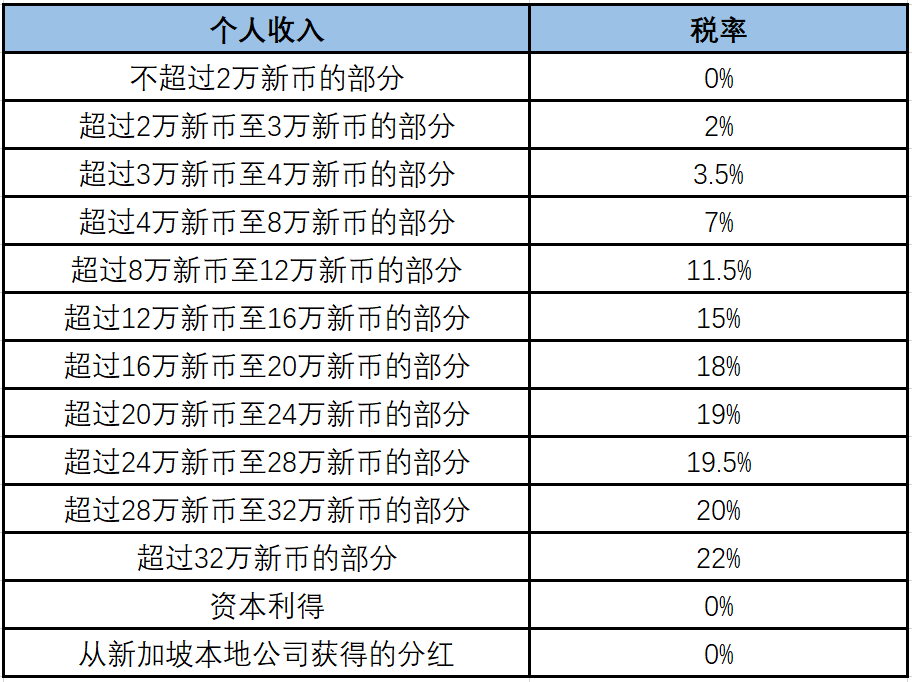

- 个人所得税

新加坡税收制度的八个关键信息

- 新加坡采用属地征税原则。换言之,企业和个人大部分时候因为来自新加坡的收入而被课税。来自境外的收入(分公司上缴的利润、股息、服务性收入等)汇入或者被视为汇入新加坡时,应当纳税。不过,如果境外收入已经在一个总体税率不低于15%的税收管辖区完成纳税,则可在汇入或者被视为汇入新加坡时享受税收豁免。虽然收入来源地的概念听起来非常简单,但在实践当中,人们对其采用了各种复杂和有争议的解释方式。因此,我们无法为您提供一个适用于一切情况的公式。通常而言,判断一笔收益是否产生于新加坡,我们要分析该笔收益的性质和产生该笔收益交易行为的性质。

- 新加坡的企业所得税税率上限为17%。因为采用极具竞争力的企业所得税税率,新加坡多年来持续吸引大量外国投资者前来淘金。新加坡采用一级企业税收制度,即本地企业为其所得收入缴纳税款后再向股东派发股息,此时股东无需为这笔股息缴纳个人所得税。

- 对于新加坡的税务居民而言,个人所得税税率最低为0%,最高为22%;对于非新加坡税务居民而言,个人所得税税率为15%-22%。

- 税收是政府收入的重要来源。为了增加税收收入,新加坡自1994年开始征收商品及服务税(GST)。目前,商品及服务税的税率为7%。消费税和所得税双管齐下,确保了新加坡政府能够在经济形势不利的情况下依旧获得较为稳定的财政收入。

- 新加坡对利息、版税、动产租金、管理和技术费和向非本地税务居民(个人和企业)支付的董事费征收预提税。

- 对于个人而言,纳税年度是自然年,也就是从每年的1月1日至当年的12月31日。申报个人所得税的截止日期为4月15日。对于企业而言,其可自行决定纳税年度的开始时间。申报企业所得税的截止日期为11月30日。个人和企业都要根据上一年度的报税情况进行纳税。

- 新加坡不征资本利得税,因此也不能将资本损失费用作为纳税扣除选项。同时,新加坡已于2008年取消遗产税,财富的“洼地效应”使其吸引全球更多的富裕人士将资产转移至新加坡,促进新加坡财富管理业务的迅猛发展。

- 新加坡已经与世界上众多国家和地区签署了50多个双边税收协定,大大减轻了新加坡企业的税务负担。

新加坡的主要税种

所得税:包括个人所得税和企业所得税。

房产税:业主根据所持有房产的预期租金价值缴纳。

遗产税:已于2008年2月15日废除。

机动车税:除了进口税之外,机动车所有人还要缴纳机动车税。征税的目的是为了控制机动车数量, 缓解交通拥堵。

关税及国内消费税:新加坡是自由港,所征收的消费税和进口税相对较少。目前只对烟草、石油产品和酒类征收消费税。另外只有少量产品报关时需要缴纳进口税,比如机动车、烟草、酒类和石油产品。

商品及服务税:这是一种针对消费征收的税种。当消费者购买商品或服务时,便要交税。在很多其他国家,这种直接税也被称为增值税(VAT)。

博彩税:私营彩票、赌博和抽奖等活动需要缴纳博彩税。

印花税:提交与股票和不动产有关商业和法律文件时,需要缴纳印花税。

其他:还有两类主要税种值得关注——外国工人税和机场旅客服务税。其中,开征外国工人税的目的是为了更好地管理在新加坡就业的外国工人。

新加坡税务主管机关

《新加坡所得税法案》(Income Tax Act of Singapore)是管辖企业所得税与个人所得税的主要法律依据。

新加坡国内税务局(Inland Revenue Authority of Singapore ,简称IRAS)成立于1960年,最初名为国内税收署(Inland Revenue Department)。它是新加坡国内所有主要税务政府机构整合后形成的部门,确保新加坡当局能够更好地管理税收,精简征税流程。新加坡国内税务局以高效地税收管理能力和友善的征税服务态度而闻名于世

新加坡国内税务局负责征收所得税、房产税、商品和服务税、博彩税以及印花税。作为新加坡财政部下属的主要税收征管机构,新加坡国内税务局在税务法规制定过程中扮演了重要的角色。同时,它还积极监控新加坡的经济环境和税收环境,为税收政策修改提供决策依据。新加坡国内税务局的主要目标是营造具有竞争力的税务环境,扶持企业发展,促进经济增长。除此之外,新加坡国内税务局还代表政府参与税收协定的谈判过程。

在本系列的后续文章中,学研君将为您详细解读有关新加坡企业所得税、个人所得税、双边税收协定的细节问题。敬请期待。