–解读新加坡的区块链监管环境

“去中心化”与“不可篡改”,这类形容词往往是想要了解区块链人们的第一印象。毋庸置疑,区块链技术起源于传统的分布式数据存储,但又升级至一个全新高度的权益运作机制。在其中,扮演核心角色的便是身份识别和权限明确的象征,Token,或译作“通证”。正是因为Token的存在,尽可能多的节点参与链上工作,构成“去中心化”的统治制度。正是因为Token的存在,权益持有者都为其创造记录的自主性声援,一致性排斥外来的强干预,搭建起“不可篡改”的高墙。没有Token的区块链技术在某些重要方面是欠缺的。

然而,Token并不等于加密货币,Token的发行交易,又和传统的金融领域密切相关。所以,对于任何司法管辖区而言,为区块链技术,乃至FinTech营造灵活有序的法律监管环境,是助力创新行业发展的大前提。作为世界传统金融中心的新加坡,最近也被誉为是全球领先的“加密天堂(Crypto Havens)”。除了央行和金融机构的监管工作,就把控引领创新,同时保护投资者与公众利益之间的平衡,新加坡金融监管局(“MAS”)在其中的作用是举足轻重的。

在新加坡政府与主管机构发展区块链法律适用的努力中,维护法律创新与商业自由之间的秩序性是恒定的基调。在此系列文章中,笔者将内容划分为“解读新加坡的区块链监管环境”,“分析新加坡法律对于区块链的渗透性指引”,“走近新加坡区块链企业的真实生态”三大板块,但愿能为任何对新加坡感兴趣的区块链企业提供方向。

- 政府态度与法律地位

新加坡法律并为对虚拟货币(同时对应Virtual Currency,Cryptocurrency,Token或Coin多种指代)展开单独定义,反倒是就其性质进行了以下说明:

- 并非任何政府发行的货币或法偿物;

- 特定方所接受的物品或服务支付手段;

- 因为价格波动,并非拥有价值储存属性(官方并非鼓励将其作为投资工具,并强调投资风险);

- (随着使用与交易的普及,虚拟货币)被认作是资产和私有物。

今年新加坡国际商业法庭,也通过像B2C2 Ltd v. Quoine Pte Ltd [2019] SGHC(I) 03一样的真实判例,确认和巩固了加密货币作为资产和私有物的法律地位。

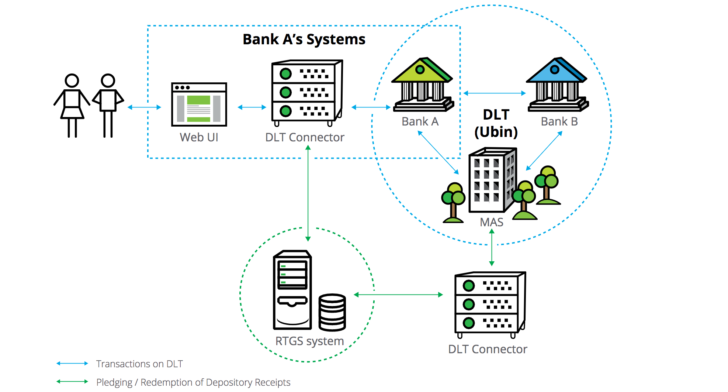

Project Ubin是MAS支持的基于以太坊技术的区块链项目,用于监管和记录政府部门所持有的新加坡元,以保障货币供应的独立性和应对极端的兑付需求。尽管Project Ubin仍处于早期,但足以现实新加坡政府对于区块链技术的包容太多,以及金融监管和央行在此领域内的深入尝试。

- 加密货币监管

针对监管范畴而言,加密货币本身并不受监管,但围绕其不同性质开展的活动,或许收到证券法和其他立法的监管。这样的规定实际上为Token的发行和交易提供了非常自由灵活的空间。举例而言,纯粹支付性质且非证券类的Token可在未取得执照和MAS监督的情况下,适用简单的销售服务条款进行公开发售。

于是,Token性质的划分是新加坡区块链监管的重要分水岭。和其他的司法管辖区不一样,MAS不会在Token性质的划分,这一事项上采取主动措施和指导立场。所以,任何涉及Token发行交易与管理的商业活动,第一步都会是撰写针对Token性质的法律意见书。

ICO,包括STO和交易所是目前主流的区块链Token化应用场景。下文会分别作讲述与解析:

ICO的过程中Token会与数字货币或法币进行交易,从而具有募资功能。部分Token可能会拥有实用功能,比如说数据读取工具,平台存储和生态系统的功能性。不能排除,一部分ICO会被判定为类证券,接受新加坡证券期货法(简称“SFA”)的监管。根据MAS在2017年8月1日的声明,落入SFA监管范围内的Token发行者必须在发行前进行前置登记并等待审核。

根据SFA中Section2(1)的名词定义,证券是指:

- 商业信托与工具中的份额和单位,并代表股份公司,合伙企业和有限责任公司的法定和收益所有权;

- 债权证;

- 任何规定的其他产品或类型,

但不包括 –

- 集体投资工具的单位;

- 交易凭证;

- 无论是否位于新加坡,由银行或金融机构发行的存款凭证;

- 任何规定的其他产品或类型。

SFA中Section 240(1)要求任何证券,证券衍生品及合同,必须符合SFA中Section 243的合规要求,且经MAS的注册,登记与审核,同时满足MAS所规定的一系列金融监管要求。当然,SFA中Section 240(1)与Section 272B(1)也为私募项目提供了豁免权,其要求如下:

- 发行对象在任意12个月的周期内,不超过50人;

- 发行过程不含广告宣传,或向发行对象发出要约;

- 除管理与专业服务,和相关发生的佣金支付之外,发行过程中不产生任何销售与推广费用;

- 主管部门为要求对于发行的招募说明书进行登记,或招募说明书本身无需进行登记。

在ICO发行的绝大部分情况下,发行对象仅限于私人或机构投资者。一部分发行者会同时采用私募和公募两种方式,以应对不同时段的融资需求。符合法律规定与监管要求的ICO行为是被新加坡金融体系所欢迎的,但在盲目募资之前,清晰的募集计划和Token性质是畅通无阻进行商业活动开展的大前提。

新加坡议会已经通过了支付服务法案(简称“PSA”),尽管PSA尚未生效(预计在2020年初出台细则条款)。PSA会对加密货币的买卖行为产生监管影响。在PSA中,以下行为被要求持有执照:

- 账户销售服务;

- 境内货币转账服务;

- 跨境货币转账服务;

- 商家收单服务;

- 电子货币销售;

- 加密货币服务,以及

- 货币兑换服务。

未来很有可能ICO公司会属于“电子货币销售”和“加密货币服务”的范围。关注PSA的落地与推行,对于新加坡区块链公司而言非常重要。

一旦Token发行,便有机会通过交易所公开交易。经SFA定义的资本市场(Markets),在SFA的Section 7中有详细的监管规定:

- 任何主体不允许设立或运营组织性的资本市场,或自身即是资本市场,除非,

- 经批准的交易所;

- 经认可的市场运营者;

- 任何主体不得自我声称,

- 为经批准的交易所,除非他本身即拥有此资格;

- 为经认可的市场运营者,除非他本身即是。

- 除非拥有官方的书面允许,在经批准的交易所,和经认可的市场运营者之外的任何主体,不得在任何地方使用以下任何描述:

- 任何语言关于“证券交易所”,“股票交易所”,“期货交易所”或“衍生品交易所”的称谓和描述;

- 任何与上一段类似的称谓和描述。

所以说,任何试图在新加坡设立和运营交易所的团体,必须从MAS处获得所要求的允许和执照。但是,此过程将会非常昂贵,并且无法确保通过审查的可能性。SFA的第一章节对所谓的“有组织性的资本市场”有了更细化的规定,可供区块链企业进行全面性的自我审核。

- 有组织性的资本市场是一个地方或机构,通过数字化或其他方式,展开对于衍生品合同,证券,或投资组合份额的单位交易,出售或购买的要约,并无论直接或间接地,被动接受或主动地,频繁地进行集中决定期望或合理的价格。相对应地,提供交易,出售或购买所需的衍生品合同,证券,或集体投资组合中的单位(无论是否通过此地或机构),另外

- 另外经官方命令所规定的机构,或组织类型。

其次,期货合同也在SFA Section 2(1)中被严格定义,即是合同一方授予另一方在未来特定时间以特定价格购买商品的权力。另一种情况下,期货合同或许会要求合同的一方在未来特定的时间点,以弥补约定商品的差额与差价。

基于现有成文的法律定义,Token的发行是否受SFA监管影响主要的判定因素有:

- 是否在ICO的时间段进行兑付和递交,而不是在未来的特定时间;

- 是否不同时间点间Token的差额与差价需要由发行方与接收方弥补;

- 是否购买者从Token所获取的潜在利润与亏损来自于发行者;

- Token是否在未来具有发行者所派发的关联利益,或合同性权力。

总体来看,只要加密货币不在SFA的定义中被判定为证券,那么,加密货币交易所如今就不会受到监管,或要求申请牌照。然而,如果其中一种Token被判定为证券,整个交易所就需要接受SFA所规定的相关监管。

2018年5月24日,MAS表达了自己非常清晰的态度,警告8家加密货币交易所正公开交易被新加坡法律判定为证券的Token,并提出监管要求。正如上文所述,类证券类的加密货币只能够在经批准的交易所和经认可的市场运营者中进行挂牌交易。另外,不仅仅是交易环境,涉及证券类产品的交易所还会在其他方面受到SFA的约束。现有的法律环境保障了一个传统保守的金融体制,区块链企业的贸然进入定然会吃亏。新加坡MAS推行的监管沙盒,即Regulatory Sandbox已运作多年且具备丰富经验,提供了非常优质的缓冲平台和缓和温柔的妥协空间,也因此,往往成为区块链企业新加坡着陆新加坡的第一站。

- 销售监管

除了ICO与通过交易所公开交易之外,私下交易和ICO后Token持有者之间的点对点交易也会触发新加坡对于加密货币销售方面的监管条例。私下交易通常是Pre-ICO销售,以及新发Token购买的一部分。通常来说,私下交易Token仅是私人合同行为。但是,若Token在SFA下被判定为证券,交易方则需要申请并取得执照。

对于零售投资者而言,其从事的加密货币交易并不隶属于监管范围。但是,MAS已经就此发表声明,并建议大众“采用极端谨慎的操作,如果选择投资加密货币,务必理解其中的巨大风险”。然而,有部分监管条例是针对交易相关活动的,诸如下列情形与交易关联的行为在SFA监管下是需要执照:

SFA的Sub-Section 82(1)中提及,

“根据Sub-Section(2)和Section 99,无论以独立还是代理的形式,在未持有资本市场服务商牌照的情况下,没有主体能够从事,或代表开展相关盈利性的受监管活动。”

在SFA的第二部分及Section2(1)中明确了上述的“受监管活动”:

- 处理资本市场产品;

- 公司融资建议;

- 基金管理;

- 不动产投资信托管理;

- 服务产品融资;

- 提供信用评级;

- 提供托管服务。

SFA同样的段落对于“证券交易”和“基金管理”也作了详尽的定义:

“证券交易意味着(自身进行或以代理的名义)同任何主体进行提价,招揽或试图吸引任何主体,就资本市场产品的收购,出售,参与,生效,处置,订购和认领,进行对价交易;”

“基金管理意味着管理或运营集合式投资计划,或以客户的名义(无论是全权委托或经授权)

- 管理资本市场产品的投资组合;

- 以管理客户资金为目的,进行外汇交易合同的执行与清算;

但是不包括房地产投资信托管理;

所以说,只要任何公司的业务,或代表客户执行事务涉及以上内容,均需要接受SFA的监管,并取得资本市场服务牌照。若想事先豁免繁冗的法律监管要求,不仅仅在商业模式设计时需要额外小心,而且在市场宣传,交易方接洽,书面合同等多个方面需要进行妥善处理。

汇集金融,法律,财税与科技多领域人才的U&I Group FinTech团队可为区块链企业提供一站式的国际化解决方案。更何况,在FinTech与区块链等,此类新兴且高敏感度的行业中,专业的法律风控与战略咨询服务更显其价值。