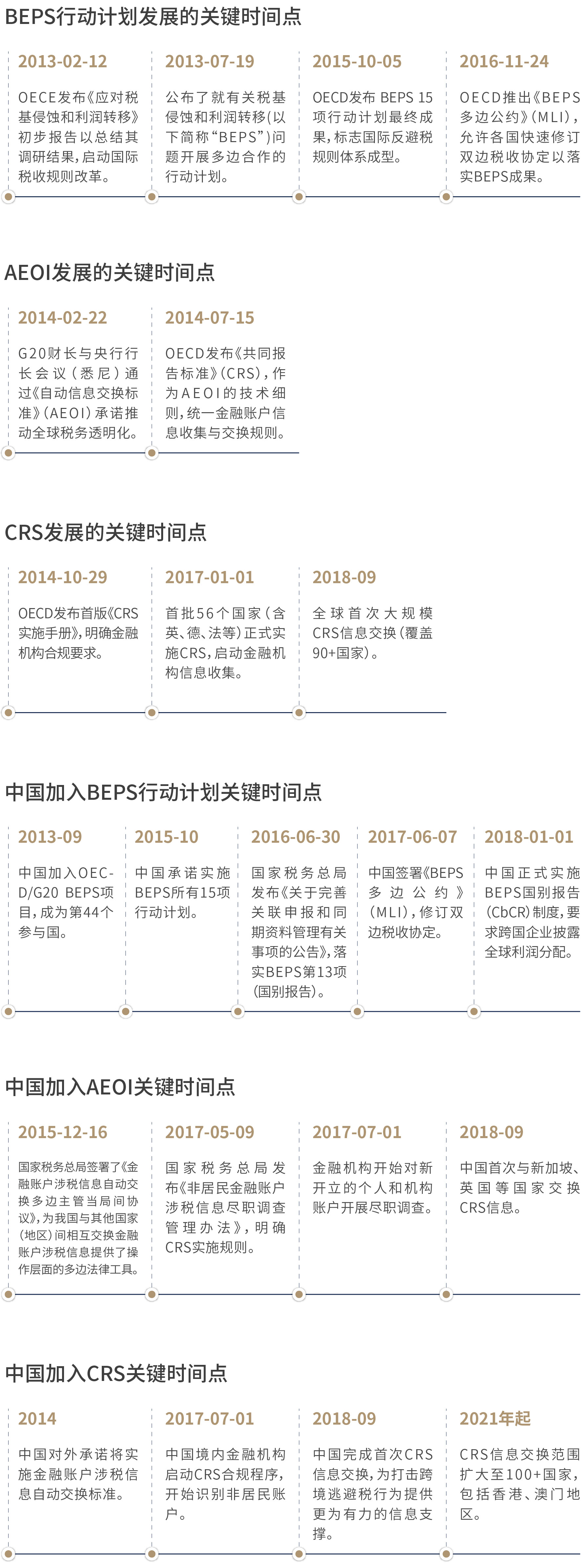

2013年7月19日,经济合作与发展组织(以下简称“OECD”) 在莫斯科召开了二十国集团(以下简称“G20”)财长会议和央行行长会议,会上公布了就税基侵蚀和利润转移(Base Erosion and Profit Shifting,以下简称“BEPS” )问题开展多边合作的行动计划。该计划由OECD和G20成员国共同主导,覆盖全球140个国家和地区[1]参与合作,旨在解决跨国公司利用国际税收规则漏洞、人为转移利润至低税或无税地区的问题。

读到这里,您肯定有疑问,CRS如何完成从最初的“低调布局”到如今“全面收网”的转变?BEPS与现在大家耳熟能详的“统一报告标准” (Common Reporting Standard,以下简称“CRS”)有什么关系?大家常看到的“自动信息交换” (Automatic Exchange of Information,以下简称“AEOI”)又是什么概念?

下面,笔者将会从整体架构的大逻辑出发,并对我们遇到的真实案例进行拆解,为大家揭开CRS的神秘面纱。

BEPS、AEOI和CRS对比

CRS自2014年由OECD提出以来,该框架虽已奠基十载,其社会感知度却在2022-2025年间呈现爆发性攀升。这种“政策迟滞效应”的显性化,根源在于中国税务机关完成了从规则移植向执法兑现的关键转型。根据目前的统计数据,中国的税务机关已从CRS数据积累期(2018-2022),正式进入“数据驱动稽查” 阶段。今年三月,多地税务机关(如山东[2]、上海[3]、浙江[4]等)依法对取得境外所得未申报的纳税人开展风险应对,要求:“居民个人从中国境外取得所得的,应当在取得所得的次年3月1日至6月30日内申报纳税。纳税人应该根据自身情况及时办理,税务机关发现存在涉税问题的,会通过提示提醒、督促整改和约谈警示等方式,提醒督促纳税人整改,对于拒不整改或整改不彻底的纳税人,税务机关将依法依规进行处理。”CRS监管效能的显性化正驱动跨境所得申报从被动遵从转向主动合规。

BEPS、AEOI和CRS是国际税收治理中的三大核心机制,三者共同构成全球打击跨境避税、提升税收透明度的体系,具体对比如下:

由此可见,BEPS、AEOI和CRS分别从规则修正、合作框架和技术标准三个维度构建全球税收治理网络,以此来重塑全球化时代的公平征税秩序,最终实现“税收与经济活动实质一致”的目标。

关于加入CRS的国家或地区间金融账户信息交换,并非简单的“自动”完成,还需要国家或地区间签署《多边税收征管互助公约》或双边协定,明确配对关系。截至2023年4月,已有119个国家(地区)签署实施“标准”的多边主管当局协议。其中,我国的交换伙伴有106个,包括中国香港、加拿大、新加坡、英国、日本等国家和地区。[5]

案例

背景设定:(根据真实案例改编,如有雷同纯属巧合)

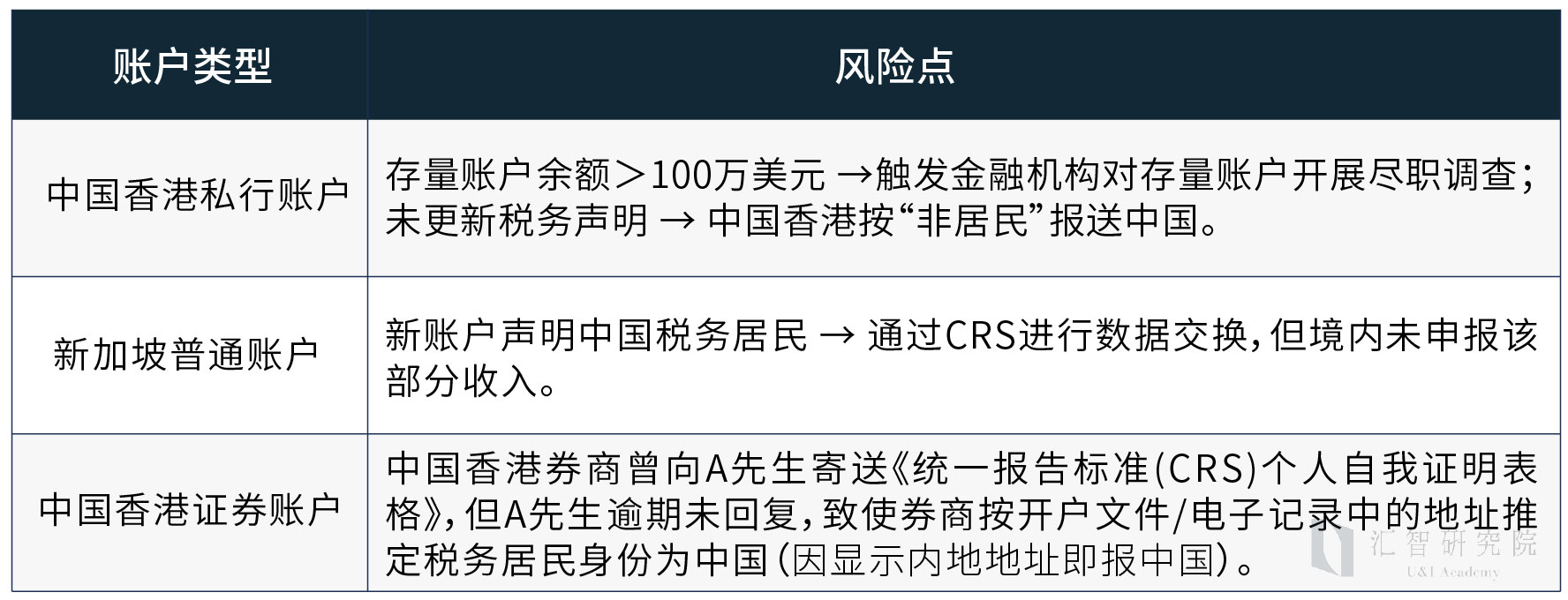

A先生,中国税务居民,2010年起在中国香港经营贸易公司,持有[6]:

a. 中国香港私行账户:此账户于2010年开立,截止到2024年,账户余额1200万美元,开户时未声明税务身份。

b. 新加坡普通账户:此账户于2022年开立,截止到2024年,账户余额80万美元,开户时填写税务居民地为“中国”。

c. 中国香港某券商账户:此账户于2015年开立,持有港/美股价值300万美元, 未同步提交中国《统一报告标准(CRS)个人自我证明表格》(CRS SELF CERTIFICATION FORM),香港券商按“控制人规则”报送A先生中国身份。

稽查触发:

2024年12月,内地某市一级税务机关收到国家税务总局下发的A先生海外账户数据发现:

a. 中国香港私行账户未进行申报(2017年存量账户被中国香港私行识别为“疑似非居民”)。

b. 新加坡账户,税务机关交换到的CRS数据与A先生在中国申报的个税收入不符。

c. 中国香港某券商账户,税务机关交换到的CRS数据(股票交易收益及股息)与A先生在中国申报的个税收入不符。

税务机关要求:

填写并提交《境外所得个人所得税纳税人纳税申报情况自查报告》,并解释2019-2023年账户余额变动组成。

关键风险点分析:

A先生带着疑问,找到了我们

Q1:税务机关如何掌握我的海外账户?

- 中国香港和新加坡作为重要的国际金融中心,均是CRS的早期积极实施者,并定期与中国内地税务机关进行信息交换,这使得中国税务机关能够更有效地监管跨境税务合规。

Q2:税务机关交换到了我什么信息?

就本案来说,中国香港及新加坡的金融机构会收集并向中国税务机关报送以下信息:

- A先生作为海外账户持有人的姓名、居住地址、出生日期、出生地、税收居民国(地区)、居民国(地区)纳税人识别号;

- A先生海外账户的余额或价值(特定日期)、全年利息收入、股息收入、出售金融资产的收益等(具体报告内容视账户类型而定);

- 报送金融机构的名称和识别号。

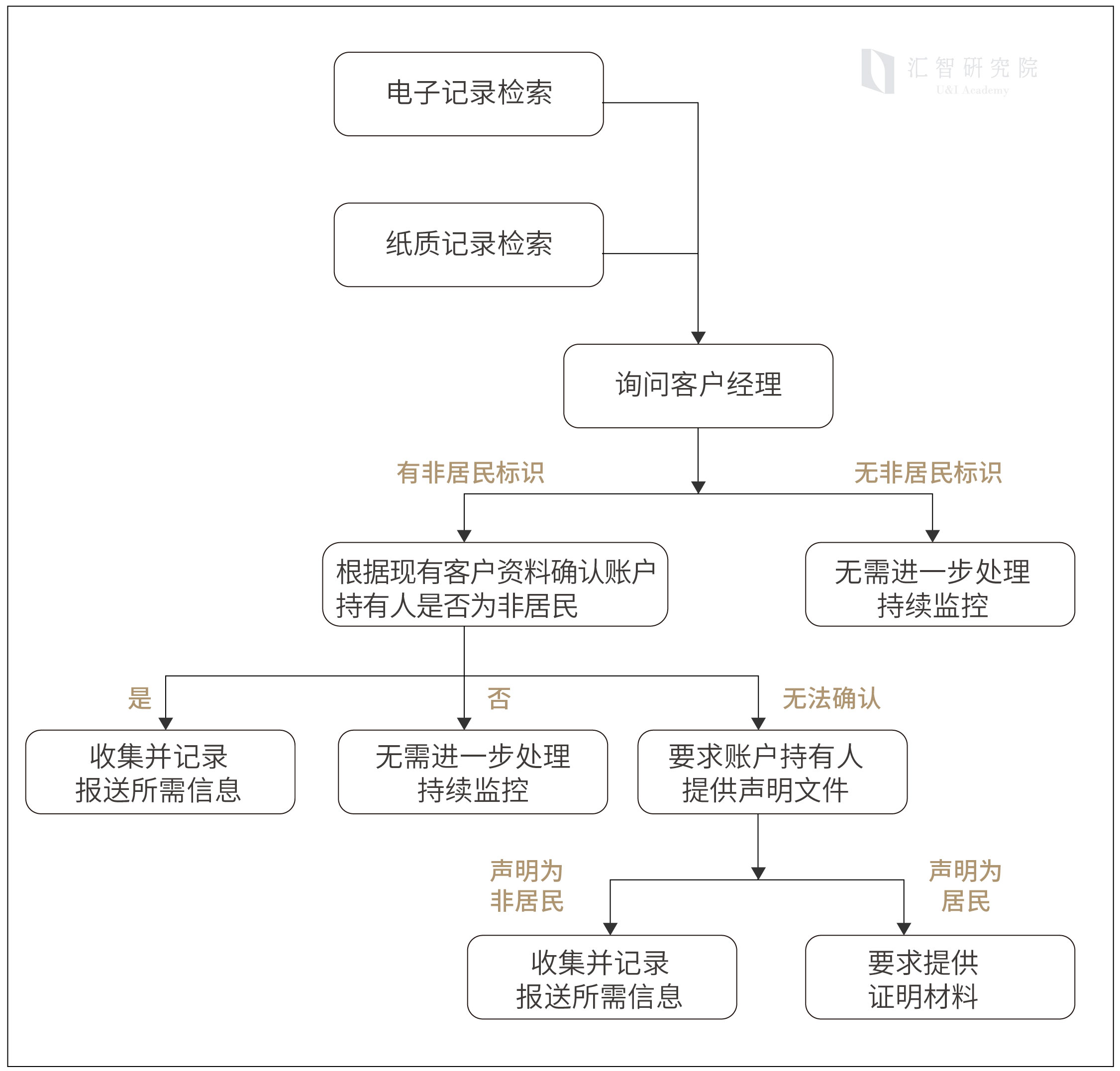

Q3:中国香港账户是2010年开的“存量账户”,为何也要进行申报?

- 根据账户持有人的不同,金融账户分为个人账户和机构账户。个人账户和机构账户又以2017年6月30日为时间点进一步划分为新开账户和存量账户。每种账户的尽职调查程序均有所不同。

- A先生中国香港私行账户开立于2010年,属于存量账户。

- 同时,此账户年末余额>100万美元,金融机构必须完成存量个人高净值账户尽职调查程序[7]并报送相关信息;

- 税务机关2024年12月收到的是2023年度的CRS交换数据,A先生2023年末余额1200万美元 → 中国香港银行已向中国税务机关报送账户信息。

Q4:自查报告申报的时限是多久?逾期申报会有什么后果?

每个地方税务机关给的时限不一样,一般自收到自查报告通知之日起1-2周,逾期申报会产生滞纳金/罚款。

Q5:逾期缴纳的滞纳金和罚款是怎么计算的?

- 滞纳金计算:

每日万分之五(年化18.25%),自税款滞纳之日起算(可能追溯至收入发生年度,最长五年)。

- 罚款风险:

若被认定”偷税”,处未缴税款0.5倍-5倍罚款;若首次违规并配合补缴:可能按0.5倍从轻处罚。

Q6:根据我的情况,你们能帮助我如何合规地处理呢?

U&I GROUP(汇智集团)将会协助您做以下事项:

- 首先,我们会协助您和税务机关进行沟通。同时,请您向相关银行申请2019-2023年度的银行账户流水。

- 其次,就您的中国香港证券账户,我司会协助您填写并向税务机关补交《统一报告标准(CRS)个人自我证明表格》,声明您的中国税务居民身份,并按照要求,就股息/利息所得向税务机关进行申报;

- 再次,我司会依据相关规定,就您提供的账户信息/流水区分出经营性所得、被动收益(利息/股息/资本利得)及非应税资金等不同资产类型;我司会根据您提供的账户信息/流水,按照实际情况,就银行账户余额变动部分向税务机关作出解释,并附带您提供的相应证明文件。

- 最后,我司会根据您的家族关系网络图、资产分布及传承目标,就信托、基金会、家族办公室等工具为您定制多层级财富持有架构。

我司可提供以下专业支持

- 稽查程序缓冲与时效管理

协助客户与相关部门进行沟通,向主管税务机关提交《延期提交自查报告申请》。在法定的时间范围内,精准界定应税所得范围,主动履行中国税务居民境外收入申报义务,确保应缴税款依法足额补缴。

- 跨境账户流水穿透性分析

根据客户提供的银行流水,分析客户银行账户的资产类型、梳理个人出入境情况及居住情况,对个人境外所得性质进行专业化定性。

- 全流程税务合规处理

- 协助客户填写《境外所得个人所得税纳税人纳税申报情况自查报告》;

- 协助客户出具《税务合规优化建议书》;

- 联动境内外专业机构出具审计报告(中英文版本);

- 依据跨境税收合规框架,结合客户资产属性和居民身份,进行海外架构规划。

制度久存而威慑新至,恰是监管生态从“纸面合规”向“实质课税”演进的时代注脚。在这个透明化时代,合规是唯一安全垫——与其考虑政策变动,不如提前规划跨境资产逻辑,在合法框架内,实现责任与财富的平衡。

[1] 截至2023年10月

[2] https://shandong.chinatax.gov.cn/art/2025/3/26/art_20_1263622.html

[3] https://shanghai.chinatax.gov.cn/xwdt/swxw/202503/t475826.html

[4] https://zhejiang.chinatax.gov.cn/art/2025/3/26/art_13226_634675.html

[5] https://www.chinatax.gov.cn/aeoi_index.html

[6]根据账户持有人的不同,金融账户分为个人账户和机构账户。个人账户和机构账户又以2017年6月30日为时间点进一步划分为新开账户和存量账户。每种账户的尽职调查程序均有所不同。

[7] https://www.chinatax.gov.cn/aeoi_index.html

UI学研社所刊载的文章、视频资料等内容仅供学习交流之用,不构成任何专业意见或建议。上述文章版权归属U&I GROUP(汇智集团)所有,如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时注明来源于公众号”UI学研社”。未经授权不能转载使用。获授权开白后应完整转载相关文章或内容,不得仅转载、截取部分内容或洗稿。如意欲就相关内容进一步咨询探讨,欢迎与我们联系。