")

编者按:国际反洗钱金融行动近年来仍如火如荼,常见离岸地如泽西岛(Jersey)、开曼群岛(Cayman Islands)等,其公司受益所有权(beneficial ownership)信息随着出台的新规而逐步透明化,人们过往多年来所习惯的离岸公司信息保密制度正被逐渐打破。如今,美国也悄然加入这一赛道。

为了应对美国日益增加的非法金融活动,美国国会于2021年通过了《企业透明法(Corporate Transparency Act)》,简称“CTA”,该法案于2024年1月1日生效,要求在美国注册或者登记的特定企业,需要向美国财政部下属的金融犯罪执法网络(简称“FinCEN”)按照规定申报企业的受益人所有人信息(Beneficial Ownership Information),即“BOI申报”。

本文将根据FinCEN发布的《小规模实体合规指南(Small Entity Compliance Guide)》,从五个方面为大家初步解读申报BOI的要求。

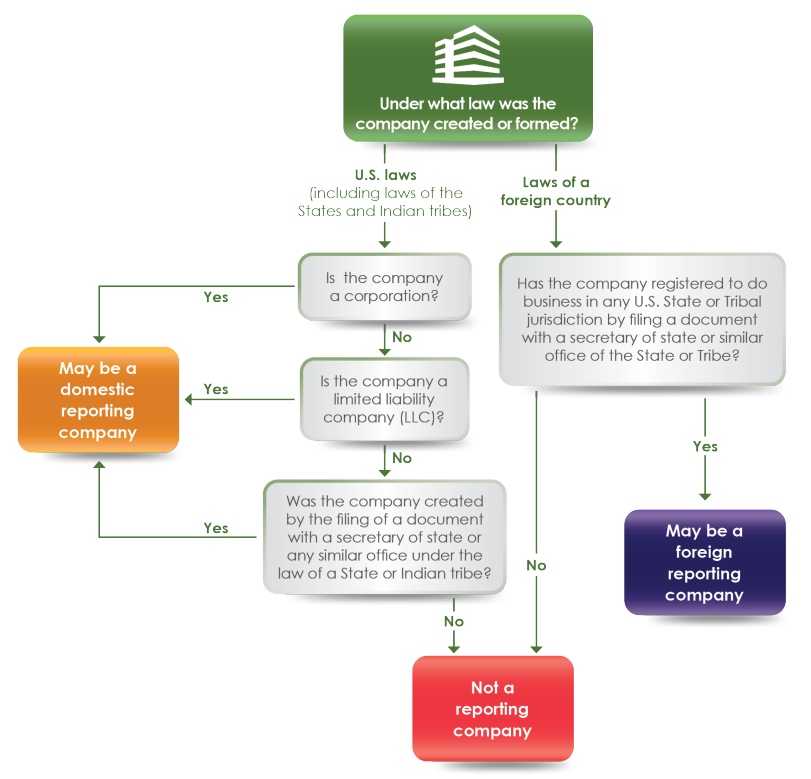

符合申报BOI的报告公司

reporting company

并非所有在美国成立或注册的公司都需要申报BOI,需申报的报告公司 (Reporting Company)主要包括以下两种:(1) 国内报告公司:是指根据州或印第安部落法律向美国州务卿或任何类似办公室提交文件而创建的公司(Corporations)、有限责任公司(LLCs)或实体。

(2) 外国报告公司:是根据外国法律成立的公司、有限责任公司或其他实体,通过向国务卿或任何类似机构提交文件,在任何州或部落管辖区注册开展业务。

图源政府官网

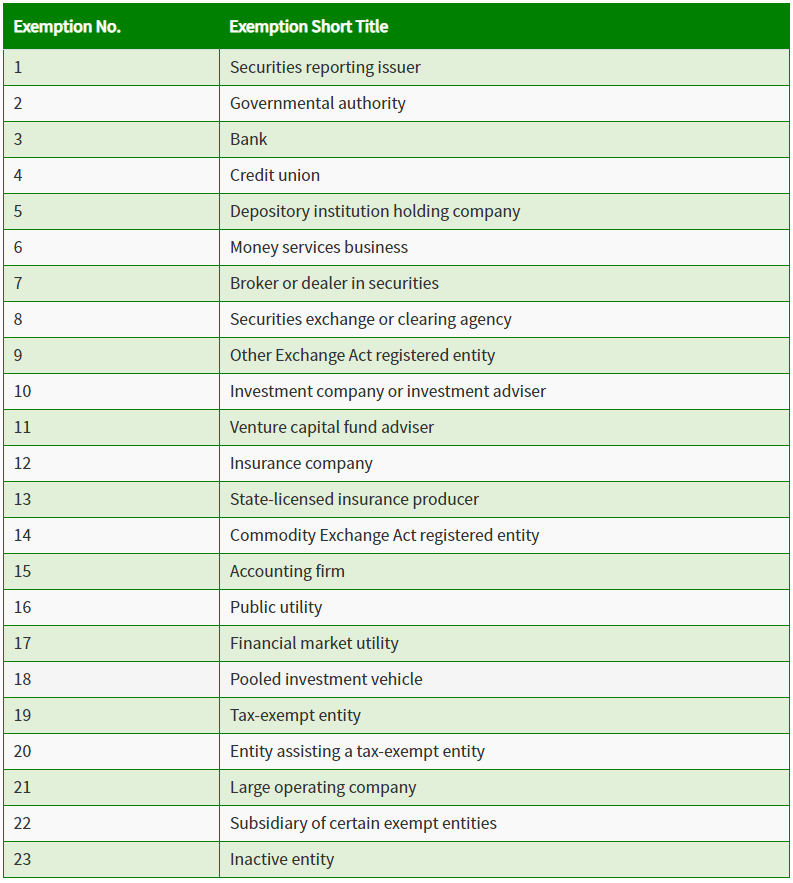

法案中也列举了可以免于遵守受益所有权信息申报要求的部分公司和实体,具体为以下23类豁免,包括上市公司、银行和信用合作社、证券经纪人或证券交易商、公共会计师事务所、免税实体、不活跃实体、大型公司等等。

图源政府官网

由此可见,大部分在美国成立注册的小规模公司和实体都落入了需申报的范畴,因此申报BOI值得在美经营的企业家予以关注。

识别受益所有人

既然大部分公司都符合申报BOI的条件,那么正确识别报告公司的受益所有人便是您的首要任务。简单来说,满足下述两个条件任其一的个人就是报告公司的受益所有人:

条件一:直接或间接对公司实施实质性控制的个人;

条件二:拥有或控制公司至少25%的所有权利益的个人;

何为实质性控制?

个人正在行使实质性控制有四种情况:

- 个人是高级职员(公司总裁、首席财务官、总法律顾问、首席执行官、首席运营官或任何其他履行类似职能的职员)。

- 个人有权任命或罢免申报公司的某些高级职员或董事会(或类似机构)的多数成员。

- 个人是申报公司的重要决策者(重要决策包括有关申报公司业务、财务和架构的决策)

- 个人对申报公司有任何其他形式的实质性控制

何为所有权利益?

常见的所有权利益包括股权、股票、投票权等,如果公司的股东为公司或法人,则须一层层穿透到最终控制公司的个人。在有限责任公司中,所有权利益可表现为个人持有的资本或利润权益(有时称为“单位”),类似于公司股票。

下面的案例可以帮助大家更好的了解和识别报告谁是公司的受益人所有人。

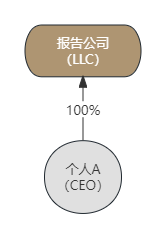

【案例1】

报告公司为一家有限责任公司。个人A是公司的唯一所有者和总裁,为公司做出重要决策。

假设没有其他相关事实,那么首先,个人A作为总裁是公司的高级管理人员,对公司实施实质控制。其次,个人A拥有和控制了报告公司超过25%的所有权利益。因此,个人A因同时满足上述两个条件而成为报告公司的受益所有人。其信息必须申报给FinCEN。

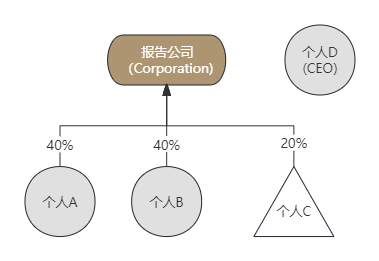

【案例2】

报告公司是一家股份有限公司。个人A、B、C分别持有公司40%、40%、20%的股票,另一个人D担任公司总裁,但不拥有任何股票。

假设没有其他相关事实,那么股票便是该公司的所有权利益表现形式,个人 A、B由于满足条件二,即拥有不少于25%的所有权利益,而成为受益所有人。个人C虽然持有股票,但既不满足规定的持有比例,又不担任任何高级职员,对公司没有实质控制权,因此其两个条件都不符合,无需申报信息。而个人D虽不持有股票,不满足条件二,但D是公司的总裁,作为公司的高级管理人员对公司行使实质性控制,满足条件一,可识别为受益所有人。因此,个人A、B、D须向FinCEN申报其BO信息。

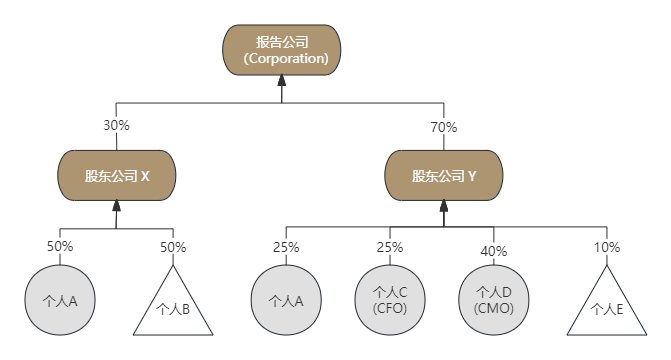

【案例3】

报告公司的股东为两家另外的公司X、Y,公司X、Y的股票分别由个人A、B、C、D、E持有。 假设没有其他相关事实,那么通过简单计算可知,个人A间接拥有报告公司32.5%的股权(通过公司X拥有15%,通过公司Y拥有17.5%),满足条件二成为受益所有人;个人B间接拥有报告公司15%股权,不满足条件一或二,不用作申报;个人C作为报告公司的CFO,对公司的财务相关业务有决策权,符合条件一,须申报BO信息;个人D不仅是报告公司的CMO,还间接拥有报告公司超过25%的股权,同时满足条件一和二,因此识别为受益所有人。个人E持有的股权未达规定比例,不符合申报条件。因此,该架构中需要申报BOI的有个人A、C、D。

要求申报的BOI信息详情

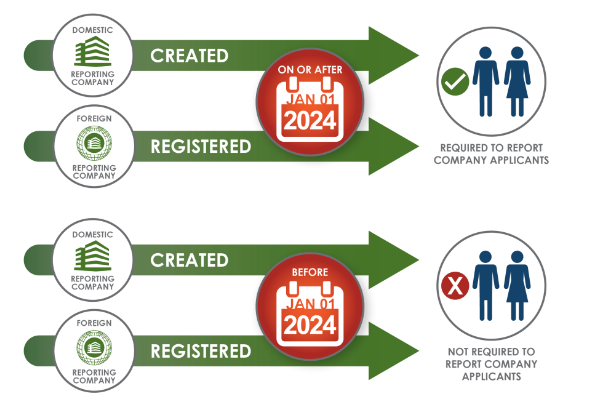

了解了如何识别受益所有人后,申报的具体信息也值得我们关注,因为并非所有公司都申报相同的内容,这取决于报告公司的成立时间或注册时间。

若公司在2024年1月1日或之后成立或注册,需提交

(1) 公司自身信息

(2) 受益所有人信息

(3) 公司申请人(company applicant)的信息。

公司申请人必须是个人,且最多不超过两名,主要包括两类:

a. 直接提交者:这是直接提交创建报告公司的文件或直接提交首次注册外国报告公司的文件的个人。

b. 指导或控制提交行为的个人:当多个个人参与创建或首次注册公司的文件提交时,即使这个人没有实际向州秘书处或类似机构提交文件,但主要负责指导或控制了公司文件提交,也属于公司申请人。

若公司在2024年1月1日之前成立或注册,则仅需提交

(1) 公司自身信息

(2) 受益所有人信息

图源政府官网

申报信息展开如下:

– 公司自身信息

- 法定名称;

- 任何商业名称、“经营名称”(d/b/a)或“贸易名称”(t/a);

- 当前的主要营业地址;

- 成立或注册的司法管辖区;

- 纳税人识别号(TIN)(包括雇主识别号(EIN)),对于未获得税号的外国公司,需要申报外国公司的国外税收识别号码。

– 受益所有人/公司申请人信息

- 个人姓名;

- 出生日期;

- 住宅地址,可以是非美国地址;

- 有效的身份证明文件,如美国的护照、驾照或美国政府颁发的其他身份证件,若这些都没有,则需提供外国护照。

首次申报的时间规定

2024年1月1日之前注册的公司:2025年1月1日之前申报;

2024年1月1日-2024年12月31日注册的公司:公司注册后90天内申报;

2025年1月1日之后注册的公司:公司注册后30天内申报;

如若出现错误申报:在发现错误的30天内重新申报;

如若申报信息有更新:在信息发生变更的30天内申报;

未满足申报要求的后果

CTA的实施将对在美国经营的投资者和机构带来新的合规挑战。对于未能按时申报或提供虚假信息的企业,可能面临每天最高500美元的民事罚款和/或最高10,000美元罚款及最多两年监禁的刑事处罚。

结语

综上所述,美国的政策要求公司披露最终受益所有人的信息,在一定程度上增加了合规责任和公开透明度,可能会对一些注重隐私的客户构成挑战,但透过此行动,政府可以更好地监管税收领域,防范逃税和逃漏税的行为,有助于公司在商业环境中建立更加良好的声誉。

对于需要申报的企业,应及时收集相关信息,按照CTA的规定履行申报义务。如果您不想浪费过多时间在繁杂的BOI申报上,请联系我们协助您处理。