不知道从何时开始,至少在公众尚可查阅的领域内,税务稽查已经成为一场没有硝烟的战争。

目前,跨境逃税(Cross-Border Tax Evasion)已经成为国际上异常重视的议题。作为纳税义务人的个人,公司,信托等主体,为了减轻其税务负担,而刻意捏造错误的税务识别信息。贪婪者如同蜗居于家具缝隙中的螨虫,而国家之间不透明的税务信息网络与不平等的税制环境为其提供了天然的藏身之处。

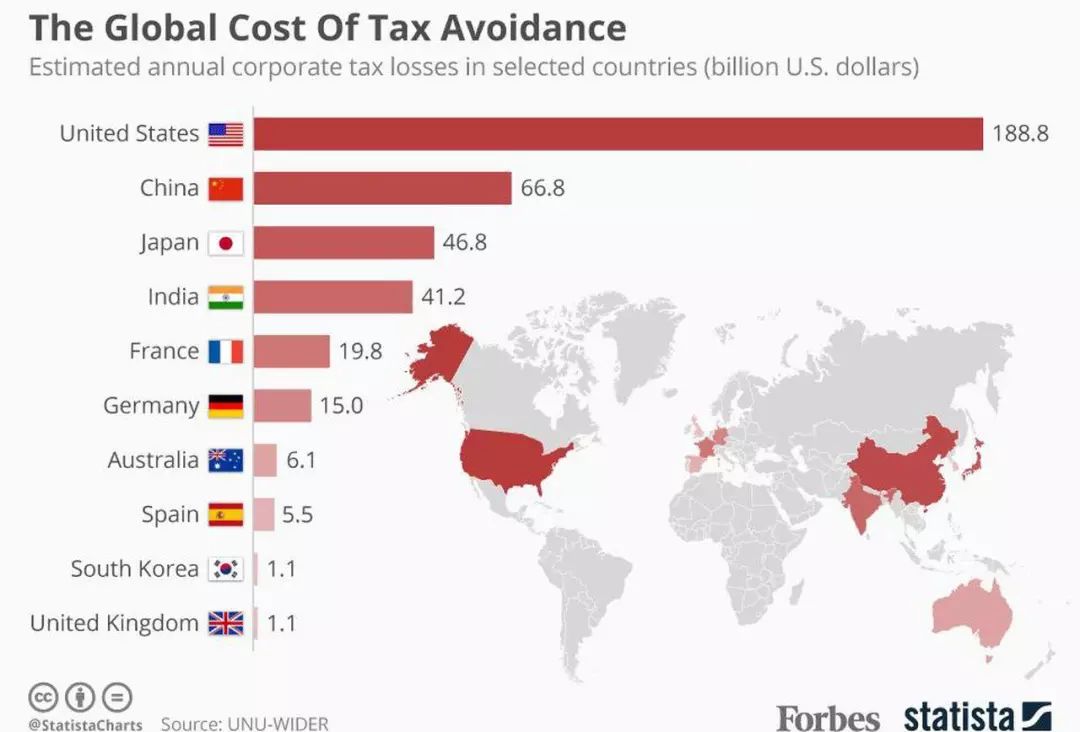

✦国际社会为非法逃税买单

经济实质(Economic Substance)在国际税务范围内的广泛共识起始于20世纪末。1998年,OECD发布了名为“有害的税收竞争:一个日益严重的国际问题(Harmful Tax Competition:An Emerging Global Issue)”的报告,从此,吹响了国际社会携手应对跨境逃税的集结号。

在这份报告中,OECD明确了4项定义“有害的税收竞争”的判断标准:

零税率或名义税率的避税天堂

缺乏与其他国家进行有效的税务信息互换

在实体监管与税务征收等方面缺乏透明度

无经济实质的活动要求

但,显而易见,认识到问题是简单的,而解决问题则是另一个世界的事情。

征税权是国家的主权之一,因为各国不同的经济发展模式与财政税收制度,统一这其中的差别几乎是不可能的事情。于是,制定准则并运用国际社会权力进行约制成为了为数不多的出路。但谁都知道这场追逐是深不可测的博弈,低税率的宽松地区渴望继续保持税收竞争力,其他国家伸出食指大声责备,真正意图不外乎挽回以天文数字般,向外流淌的税基。

✦税权是国家主权之一

从20年前的历史文件中脱身回到现在,我们发现有些事情有条不紊地按计划发生,更多事情却在意料之外。

避税天堂依然存在,其中的佼佼者如开曼群岛。截止2018年,有137家开曼群岛公司在纳斯达克与纽交所上市。注册在岛国的一间又一间控股公司似9月加勒比海域的飓风一样席卷资本市场的热钱。倘若天真地把反逃税官员比喻成潜伏于哥伦比亚的FDA特工,可以值得庆幸的是,AEOI与CRS的推行是国际间税务信息透明化的初步实现。虽然因为信息收集标准参差,交换流程软硬件设置落后等障碍,与OECD所构想的涉税信息交换相去甚远,但这些改变足以让跨境逃税者夜里辗转难眠。

✦全球税务透明化正在进行中

实体监管与税务征收在每个国家都是一本难念的经,国际组织更难插手。于是,经济实质法案的普及便水到渠成。背靠EU的影响力与话语权,手攥着税务不合作地区的黑名单,越来越多的司法管辖区向经济实质要求低头求饶。因为开曼群岛与BVI的经济实质法案出台,国际企业家与专业机构才开始深刻讨论这个问题。实际上,无论目的为何,OECD或许是认真的,这场战争不仅仅针对于孤立无援的离岸岛国。

CRS降临之后,非居民金融账户的涉税信息成为了主权国家眼中的肥肉。而聪明的大家都发现了,居民账户成为了这次围剿中的漏网之鱼。与此同时,阿联酋独特的税制为逃税者打开了前所未有的大门,即“非居民转居民”。

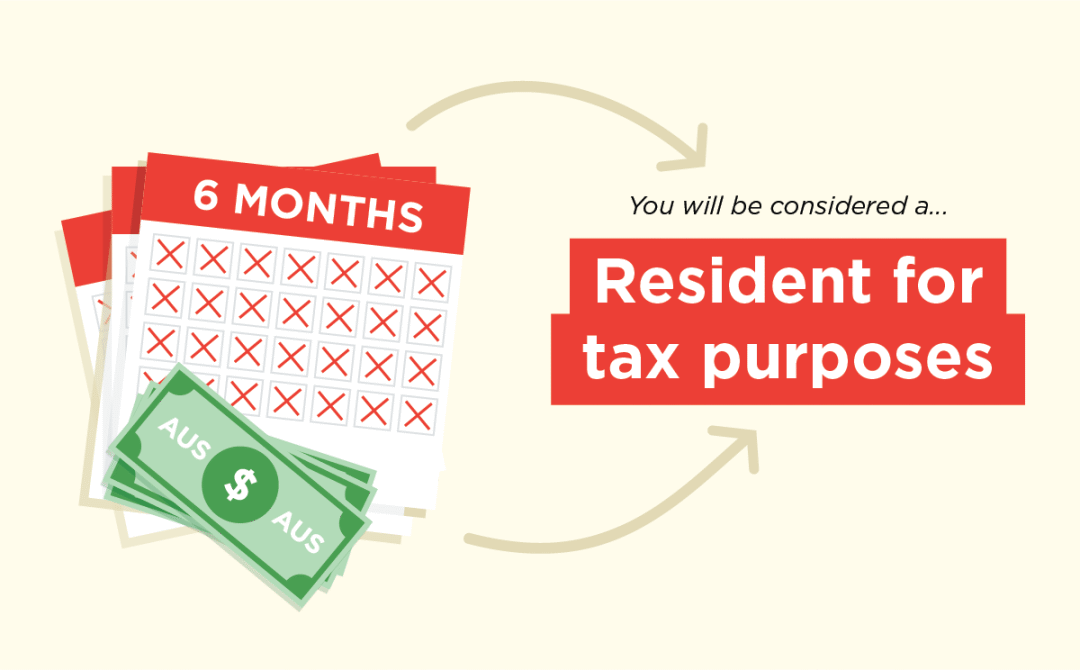

✦澳洲183天为税务居民基准线

税务居民身份(Tax Residency)亦称作“税籍”,顾名思义即是税务的国籍,具有一定程度上的排他性。举例而言,Mike是目前A国的税务居民,但同时也在B国获取大额收入。A,B两国的税制均采用居民全球征税,非居民本国来源收入部分征税的原则(这也是目前世界上大部分国家采用的征税原则)。若A国税率为15%,B国税率为10%,Mike在B国所获收益远远超过在A国的收益,那么,获得B国税务居民身份对于他来说就有庞大的税务筹划空间。

税务居民身份的获得方式在各个国家与地区不一。一年内较长的居住时间(如183天),核心利润来源地都有可能是判断其税务居民身份所在的左右因素。而对于阿联酋政府而言,申请税务居民身份,并获得相关凭证是非常简单的一个流程。

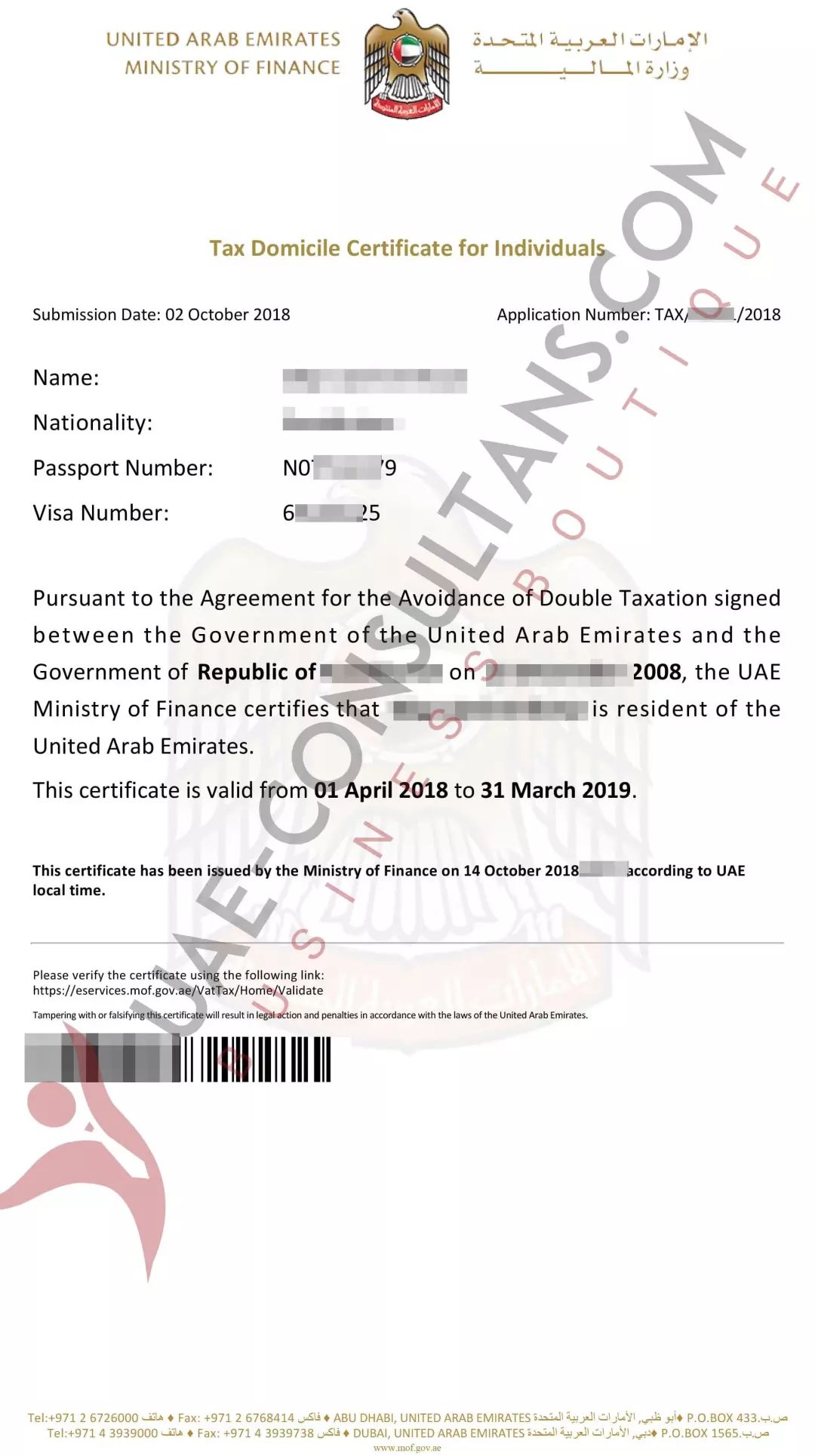

✦阿联酋税务居民身份模板

根据德勤(Deloitte)2019年更新的税务报告,在联邦法律层面,并没有明确的细则,去规定法人税务身份的判断方式。但是,阿联酋金融局(MOF)为注册并管理在当地的法人发放税务居民证明(Tax Residence Certificate)。申请此证明的法人只需满足极低的实质要求,如至少一名阿联酋籍董事,固定的办公场所与当地银行账户。

类似的情况同样适用于阿联酋的个人税务居民身份申请。即使180天的常居要求在2016年下半年由移民局提出,但此要求仍未被MOF采用。PWC也用简单一句“在UAE生活或工作的个人可被认为当地税务居民,并适用双边税收协定,获得税务居民证明”。参考当地税务咨询所AURION的说辞,提供护照,移民局出具的居住天数证明(无需满足180天要求),有效签证,租赁合同,银行账单,即可进行为期短短10个工作日的申请。

“非居民转居民”的目的不单单是豁免CRS的信息交换,背后更大的驱动力是阿联酋当地不可思议的税制。除了石油行业,阿联酋不对任何企业与个人所得,和资本利得进行征税。换而言之,阿联酋的税务居民证明某种意义上可以成为一枚免死金牌,更何况这个特权如此唾手可得。

✦阿联酋是中东主要金融中心

CRS的信息交换体系中,税务身份识别码(TIN)是极其重要的一个信息。比方说,中国税务居民的TIN通常是身份证或常居证号码,而美国则是社会安全保险号(SSN)。阿联酋不对商业公司进行利得税征收,普遍法人所持有的金融账户无法拥有对应的TIN。但是,因为信息收集窗口与尽职调查间的利益冲突,实践情况中,操作者很多会放过一马,使用增值税的税务编码代替TIN进行申报。

OECD在公开场合也指责了阿联酋的税务漏洞与出售居民身份(Residence-for-Sale)的体制。OECD税务小组主席Pascal Saint-Amans声称阿联酋是个忧患,并且没有积极地解决其税制被滥用的情况。阿联酋的MOF随后便满口答应,并允诺会有尽快的合规措施出台。

今年4月30日,阿联酋公布2019年第31号内阁令,以提出对当地所有主体的经济实质要求,并即日起施行。此法覆盖阿联酋在岸与所有自贸区公司,涉及的相关业务包括银行,保险,基金管理,融资租赁,总部业务,船运,控股公司,IP运营与分销中心,而进行相关业务的主体必须:

在UAE开展核心利润来源业务

在UAE直接进行指导与管理

在UAE拥有足够人数的全职员工

在UAE拥有足够的运营支出

在UAE拥有足够的实体资产(Physical Assets)

此法案允许公司进行商业外包,以满足相关的经济实质条件,但是此举无疑是阿联酋作为避税绿洲所遭遇的最后一块补丁。可是到目前为主,除去一众离岸小岛国,阿联酋是唯一一个仍然在11个欧盟税务不合作名单中的国家。

✦欧盟税务黑名单

经济实质的全面推广毫不夸张地直捅避税天堂之死穴。这不是一场比谁拳头硬,比谁嗓门响的较量,也不是欧盟与OECD仗着话语权与金融关卡,欺负靠离岸为生小岛国们的霸凌。金杜律师事务所上海合伙人叶永青律师总结得非常精准:“避税地所附带的避税功能与商业功能正日渐分离”。

✦离岸中心商业外包需求陡增

如今,大量离岸公司聚集于开曼群岛,BVI与个别离岸司法管辖区,而经济实质要求的进一步落地会导致这些地方的商业外包服务供不应求。一方面,如塞舌尔,萨摩亚,伯利兹或马恩岛会承接一部分的溢出需求;另一方面,传统的离岸金融中心,如香港,新加坡,英国,美国的离岸州也能够在税务筹划与商业功能性之间寻找恰当的平衡点。

无法忽视的是,离岸司法管辖区正处于快速发展的过程中。持股架构与商业安排虽然需要付出微不足道的成本,只要英美法系的公司法与证券市场岿然不动,却仍然可以继续原来的故事情节,但是税务筹划则需要更加谨慎和细节性的规划。

✦避税是每个人的欲望

逃税与避税(Tax Avoidance)一字之差,却游走在法律两端。

合理的离在岸商业架构设计与税务筹划方案需要与专业人士的深入沟通与充分理解,U&I GROUP跨境事务专业团队长期从事其间所需的定制化法律财税与商业咨询,并提供最优和最高效的落地解决方案。