荷兰合作银行(Rabobank)北美合规部门主席David Dietz如此评价信息透明化的进程:“每一个人都关注于税务信息交流的增加,但这是同技术密切相关的;20年前,我们没有配套的基础设施与系统,而现在我们有。”诚然透明化与税务结果不可分割,但打击逃税与征收税款并不是付出巨额成本实现全球透明化的唯一目标。反洗钱与腐败,杜绝恐怖主义金融会深刻影响国际政治稳定与社会安宁,更是如今透明时代的重大意义。

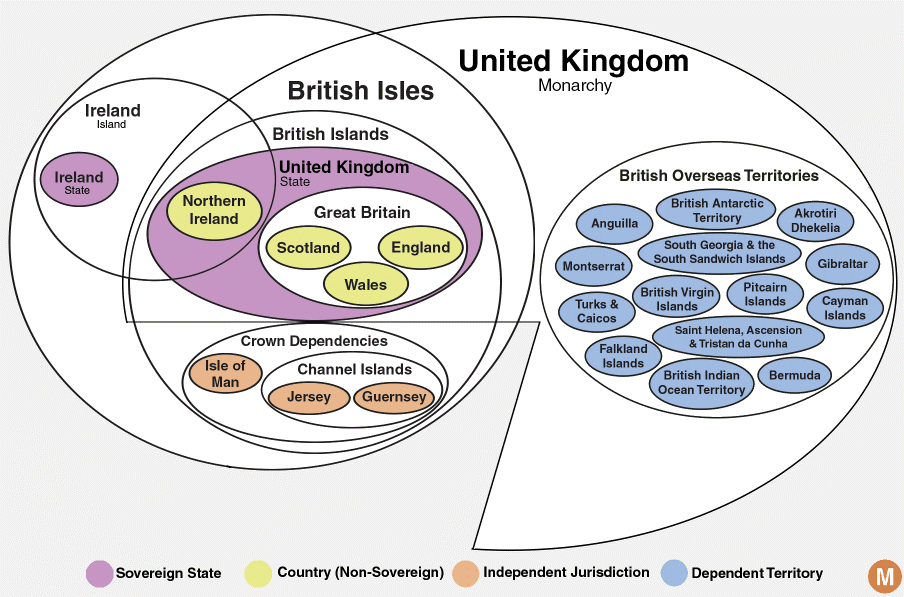

自2013年当时英国首相David Cameron初次要求英国皇家属地与海外领地(British Crown Dependencies and Overseas Territories)公开注册信息以来,涉税信息的核心所在,实际受益人信息的透明化如同箭在弦上。在第四次欧盟反洗钱指导(“4AMLD”)出台之后,巴拿马文件泄露事件就像是点燃连环炸弹的导火线,5AMLD在金融行动任务小组(“FATF”)的建议督促下于2017年落地。在5AMLD的条款中明确要求,CDs和OTs需要尽快实施注册信息的公开,尤其是实现同EU同等水平的实际受益人信息公开查询体制。

众所周知,离岸司法管辖区一直以来坚守着保密非公开的实际受益人信息登记制度。可是,2018年英国议会正式通过the Financial Services (Implementation of Legislation) Bill,要求英国海外领地的公开注册信息制度截止日期从2020年推迟到2023年,当地政府则需要在2020年底前推行相关的立法草稿。尽管这般政治压力会极大程度上侵蚀离岸地的金融优势与自治权,但是CDs及直布罗陀已经应允在2022年前完成相关透明度的要求。英国保守党议员James Duddridge毫不避讳立法带来的消极影响,他公开表态,被新法规驱逐的公司主体只会转移至其他更具有保密性的管辖区,如美国的特拉华州。

美国的公司信息透明度一直以来被人诟病。目前,在美国没有任何监管要求法律主体提供实际受益人信息,对于匿名股东(Nominee Shareholder)也没有任何披露第三者受益人的义务。在CRS的披露体系中,美国已经成为了例外。在实际受益人的层面上,美国也再度享受到了特殊待遇。特拉华州以及内华达州凭借其优惠的税制,稳定重商的法律环境,很可能在英属海外领地生存空间进一步压缩的时候坐享其成。

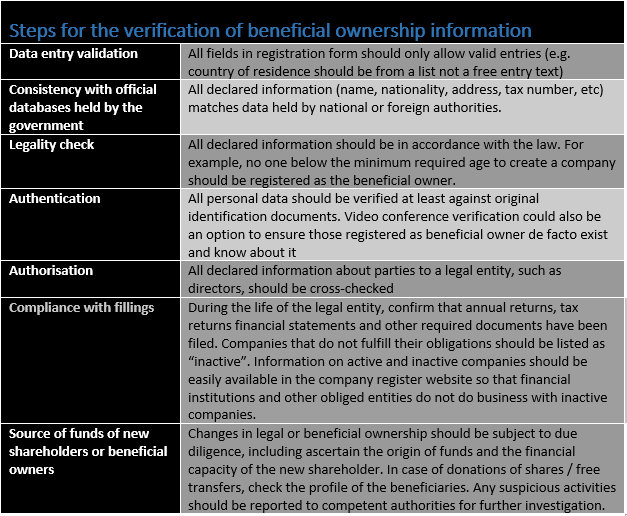

从一纸空文到系统性的尽职调查,物资匮乏人员不足的离岸岛国往往不具备足够风控合规体系中的准战斗力。在2019年6月,CDs提出了顺应EU要求的公开注册信息三部曲:

- 针对性 – 为欧盟的执法机构和金融管理组织,提供CDs的实际控制人登记信息的获取途径;

- 普遍性 – 为金融服务机构,和其他需进行公司尽职调查的商业机构,提供实际控制人登记信息的获取途径;

- 公开性 – 完全符合5AMLD,为公众提供实际控制人登记信息的获取途径。

在英国OTs中,安圭拉,百慕大,BVI,开曼都是世界瞩目的离岸金融中心,承载的公司体量与尚在水平面之下的信息将远远超过CDs。虽然每个地区会因为自身特质无法整齐划一地实现立法和行政要求,但以上的公开步骤在阶段性和披露范围的先后次序上有重要的参考意义。

对于任何人来说,税务透明化都不是一个愉快的过程。泽西岛金融局前CEO,律所Mourant的顾问Geoff Cook和BVI的政客抱有类似的观点,公开受益人信息政策的强行推广是英国议会的一意孤行,破坏了英国与CDs,以及OTs之间宪法性的关系和民主制度。“通过OCED的CRS准则,公司的受益人信息已经同英国和欧盟官方共享。而且,目前没有证据确认任何大规模的洗钱动作。即使英国注册信息已经公开,但因为缺乏足够的核实步骤,事实上并无法提供及时准确的受益人信息”。

Cook的担忧是有必要的,而这个问题正在尝试从技术角度解决。在政策制定者斟酌信息公开的范围与制度时,所公开的信息本身正确与否是尤为重要的,就好比是最昂贵精致的渔具,无法在山涧小溪中钓获金枪鱼。目前现有的制度强调最终受益人信息的可靠性与及时性,却在对公司提供的信息进行核实上毫无作为。

对于英国公司注册处而言,并没有强制性条款规定对于公司提交信息进行核实和调查的义务。与此同时,参考2018年Global Witness的报道,超过9000间公司的最终受益人信息可疑,庞大复杂且互不相干的公司体量由仅仅几十位自然人所享有,难免让人怀疑商业性匿名服务和虚假申报存在的高度可能性。另外,超过10000间公司将海外法人申报为最终受益人,而其中73%来自于最终受益人信息保密的离岸司法管辖区。

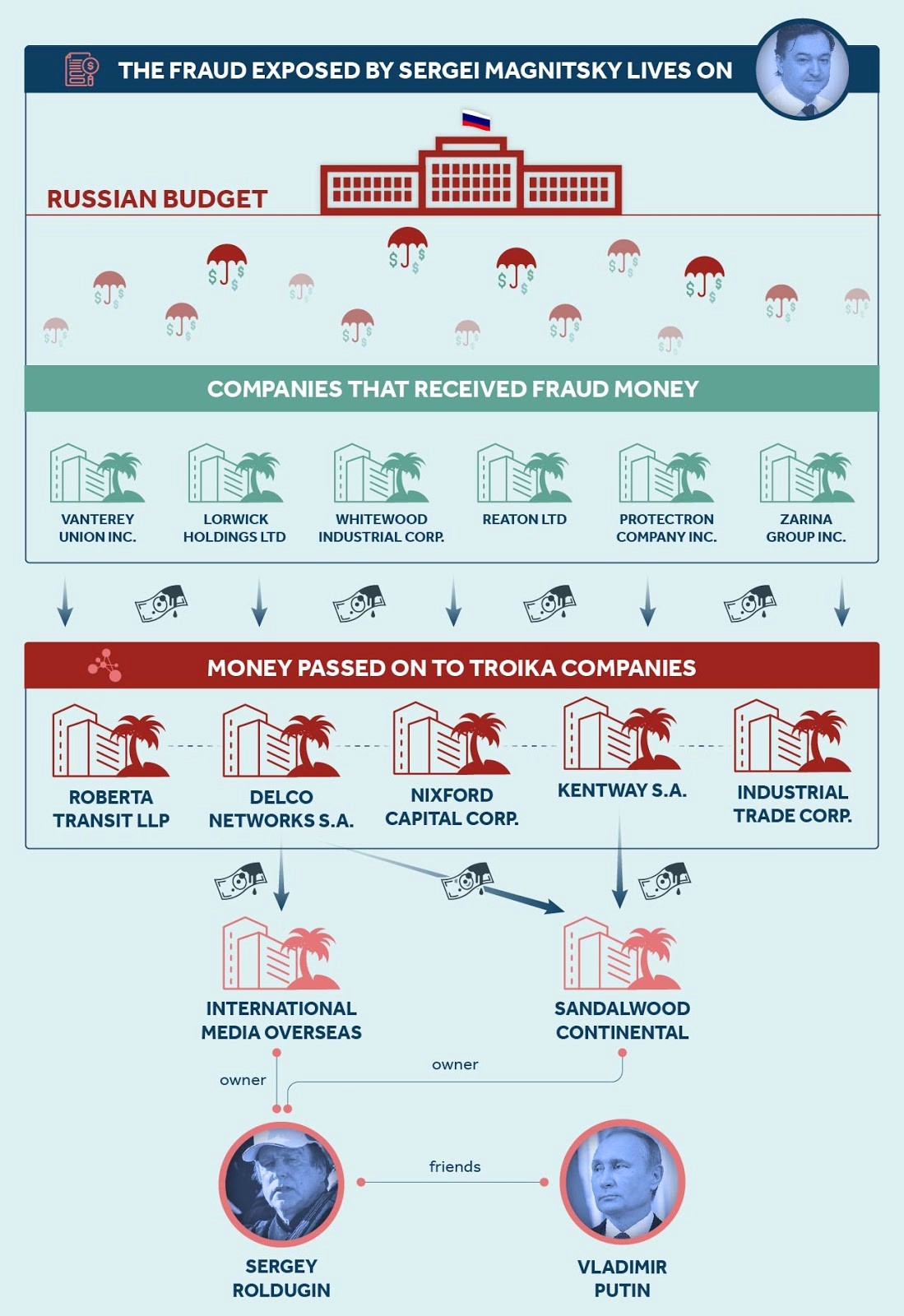

即使信息被公布了,大众所见的却并非事实,最贴切的案例就发生在最近。Armen Ustyan是一位34岁在俄罗斯,从事公寓翻新的的亚美尼亚籍建筑工人,但是他的签名与护照却莫名其妙出现在银行里。根据文档记录,Ustyan是多家离岸壳公司的实际控制人,而这些公司是Troika Dialog复杂组织架构中的一环。Troika Dialog是俄罗斯最大的私人投资银行,其主席Ruben Vardanyan在达沃斯论坛发言,并捐献千万美元用于亚美尼亚当地的慈善事业。从2006年起,Ustyan名下在内的75家离岸壳公司转入超过46亿美元,转出超过48亿美元。天书数字级别的现金流交易通过花旗银行,瑞士瑞弗森银行和德意志银行,与普京密友大提琴演奏家Sergei Roldugin受贿嫌疑,以及谢列梅捷沃机场的贪污丑闻紧密相关。

CRS只是多司法管辖区涉税信息交换的一次婴儿级别的尝试,Tax Justice Network提议了一种确认最终受益人有效性的信息交换准则。高级别的认证流程包括了官方注册核实身份的真实性(Authentication);法律主体关联方的主动信息授权(Authorization),以及跨部门与功能间校对已注册信息的有效性。虽然这仅仅是一个构想的草案,但是信息技术与大数据的普及会将其实现。任何妄想在透明时代藏起秘密的人们必须承认一个事实,那就是即将到来的最终受益人信息公开仅仅是第一步。

任何事物都是双刃剑,透明化的普及意味着隐私权的领地正在收到威胁,其中的平衡难以通过系统性的泛泛文书来精准调节。公开注册制的反对派声音中,维护隐私权益和商业秘密是被普遍拥护的。最终受益人信息是否属于隐私权的范围,还是应当划入公众知情权的框内,仍在继续争论不休。信息收集与公开的尺度或许是两者间的泾渭,举例而言,是仅仅需要收集受益人姓名,还是地址和ID之类的细节性识别符号。绝大部分舆论意见会认为,地址与ID会涉及到个人私密性,所以信息模糊化处理(如只显示ID后四位)和部分披露已经是司空见惯的平衡措施。

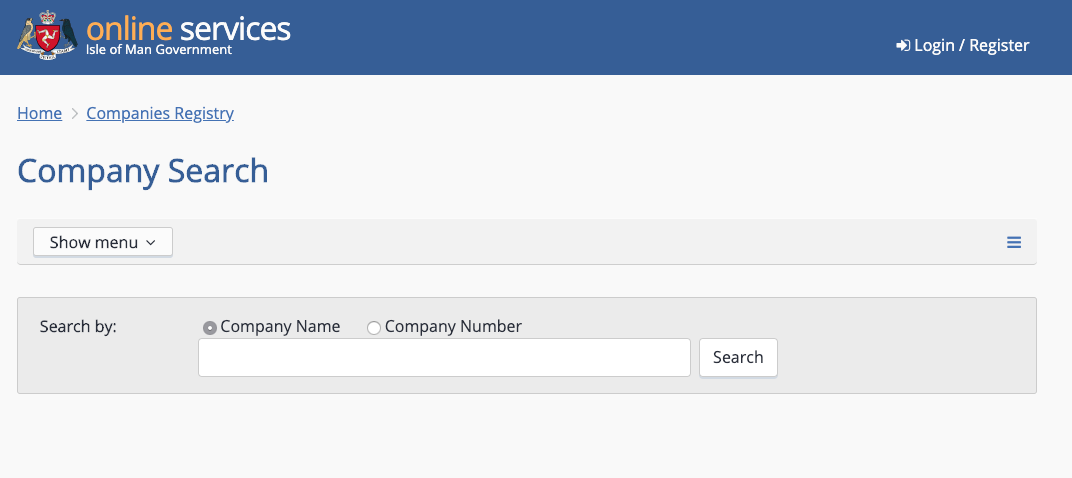

政策的落地推行势必会遭遇阻力,或者因为现实原因产生意料之外的情况,杞人忧天和肆意的猜测都是不负责任的行为。打开马恩岛政府公司注册处的官方网站https://www.gov.im/categories/business-and-industries/companies-registry/,谁都可以看到一个公开注册制离岸司法管辖区的雏形。在马恩岛注册处的网站上,查询公司信息和查询名称可用性是上方最显眼的两个功能。若要查询公司信息,只需要一个关键词(Key Word),任何人可以通过名称或编码非定向性查询。接下来,注册日期,公司类型,存续状态等信息一目了然。所有曾经备案的文件,包括Annual Return,董事变更记录,章程修订决议等都可供下载,一份文件的价格一般是2英镑。

或许在2019年的现在,想象同样的事情发生在BVI与开曼群岛等英属海外领地还有所难度,毕竟开曼仅仅一项现任董事信息的披露,还得不远千里跑到当地才能够进行查阅。开曼群岛作为世界领先的离岸金融中心,掌控着上千家市值数以百亿美元的上市企业股权。倘若最终受益人信息的全面公开,必然会挑动商业帝国的每一根神经。于是,董事信息作为行政管理和控制中心的体现,已经在今年10月起面向全世界。从5AMLD的施行力度和CDs的实际反应看来,这仅仅是一个开始而已。U&I Group会在未来时刻关注离岸司法管辖区的政策变动,提供最迅速的中文消息与全面解析。

Appleby泽西岛合伙人David Dorgan在STEP Journal 10月刊中提及,“2025年之前,公开注册制,将会是所有信誉良好的国际金融中心的标准”。每个人对于信息披露的敏感度不一,比起事后方考虑应对措施,预先筹划的重要性再次被强调。跨境组织架构和税务筹划的需求不会因为信息披露而消亡,他们将会在合理性与真实性上升华,继而变得更有价值且永生。