最近,很多持有BVI公司的客户被一家拟上市企业的招股说明书和问询函撩动了心弦。

先来简单介绍下这家拟上市企业——厦门东亚机械股份有限公司(以下简称厦门东亚机械)。

该企业总部位于福建省厦门市(地理位置很有趣,后面会讲到),是一家具有30年资历的空压机专业制造厂,于1989年进入中国大陆投资,旗下”JAGUAR”捷豹牌空压机是最早进入大陆的台湾品牌。由此可看出,厦门东亚机械是一家外商投资企业。

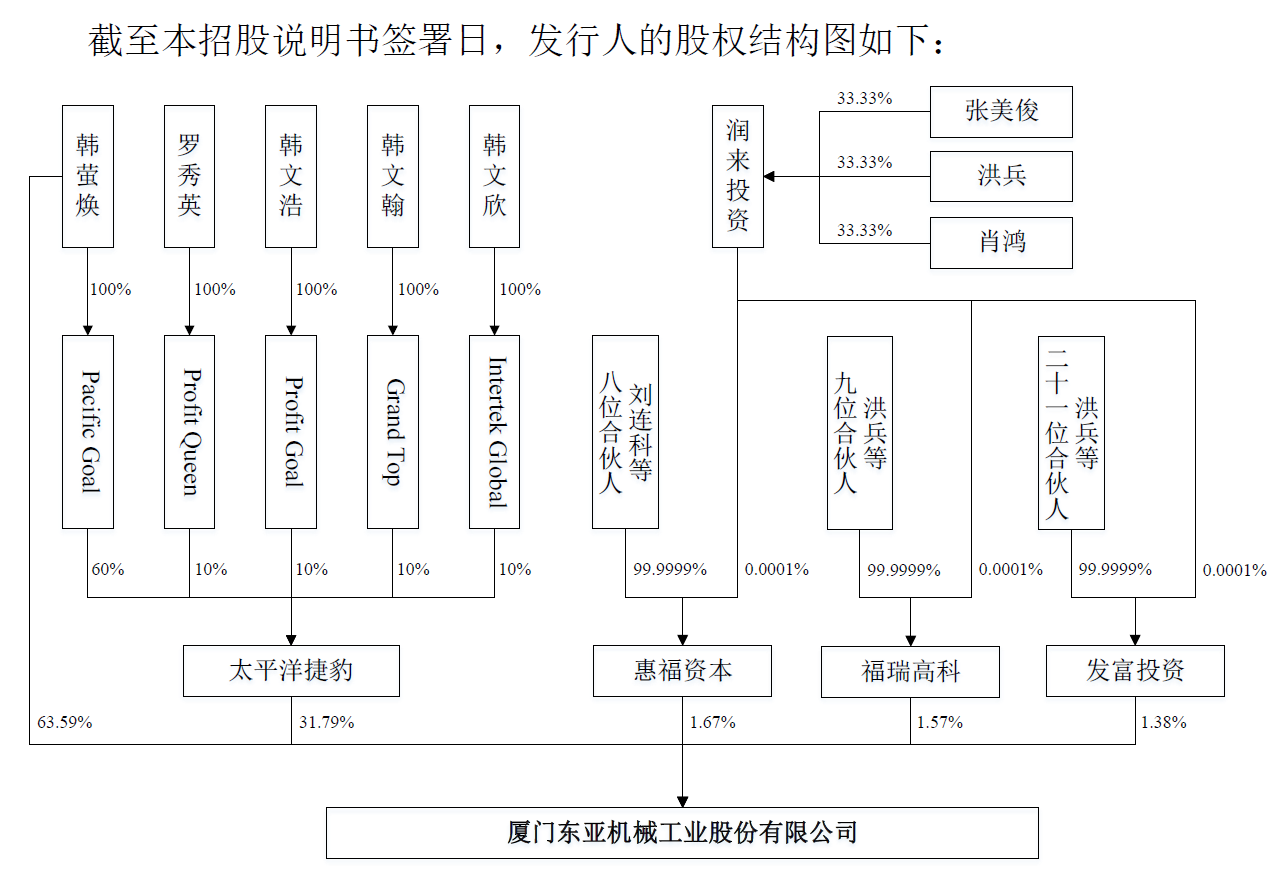

根据招股说明书(申报版)披露的信息,厦门东亚机械的股权结构如下:

简单来说,以控股股东韩萤焕为首的五人,分别通过各自的BVI公司控制一家HK公司(太平洋捷豹),进而间接持有厦门东亚机械的股权。

对于这样的架构设计,厦门东亚机械给出的解释是“考虑投资的便利性以及家族财富管理的灵活性等因素”。

深交所在问询函中,非常有针对性的提出了两个问题:

1、股东通过“BVI公司—香港公司—中国拟IPO企业”架构持股的行为,是否会受到中国新个税法反避税的影响?

2、上述股东的BVI公司是否满足当地经济实质法的提出的合规要求?

一、新个税法反避税问题

2018年修订的《个人所得税法》第八条对反避税问题有着明确的规定。

第八条 有下列情形之一的,税务机关有权按照合理方法进行纳税调整:

(一)个人与其关联方之间的业务往来不符合独立交易原则而减少本人或者其关联方应纳税额,且无正当理由;

(二)居民个人控制的,或者居民个人和居民企业共同控制的设立在实际税负明显偏低的国家(地区)的企业,无合理经营需要,对应当归属于居民个人的利润不作分配或者减少分配;

(三)个人实施其他不具有合理商业目的的安排而获取不当税收利益。

税务机关依照前款规定作出纳税调整,需要补征税款的,应当补征税款,并依法加收利息。

BVI是典型的税收洼地,全世界知名的离岸避税港。针对设立在BVI的外国公司,BVI当局不征收所得税。韩萤焕等五名股东属于我国税法定义下的居民个人。按照新个税法的规定,若今后厦门东亚机械向韩萤焕等五名股东所持有的BVI公司分红,BVI公司故意不向自然人股东分红或者少分,我国税务主管机关可以主动依职权和法律规定作出纳税调整。

针对深交所关于反避税的问题,厦门东亚机械作出回应:

“韩萤焕及其近亲属罗秀英、韩文浩、韩文翰和韩文欣均为中国台湾籍自然人。根据《财政部、国家税务总局关于个人所得税若干政策问题的通知》 (财税字[1994]20号 )的规定,外籍个人从外商投资企业取得的股息、红利所得,暂免征收个人所得税…

因此,作为中国台湾籍自然人,韩萤焕及其近亲属直接从外商投资企业取得的股息、红利暂免征收个人所得税,因而其通过BVI公司间接持有发行人股份并不会导致其税负进一步减少,不构成《中华人民共和国个人所得税法 2018修正)》所规定的避税安排。综上,韩萤焕及其近亲属不存在被税务机关进行纳税调整的风险…”

总结逻辑就是:

- 韩萤焕等五名股东是中国台湾籍自然人,可以适用94年出台的20号文规定,从外商投资企业取得的股息、红利所得免征个人所得税。

- 现在通过BVI公司间接持有拟上市公司股权,即便在未来分红时不交税,相比自然人直接持有时也没有少交。因此不存在新个税法第八条所涉及的纳税调整。

总体来看,这个逻辑是没有问题的。因此,很多标题党的文章应运而生,宣称外籍个人通过BVI公司控股上市企业便可以合理避税。果真如此,小国护照+BVI公司的组合岂不是天下无敌,直接成为拟上市公司实控人家族成员的标配?

学研君要说的是,事情表面上看起来的确如此,但实际上却又并非如此。

关于厦门东亚机械使用的“外籍个人+BVI公司=合理避税”逻辑,我们要分成两个层面来分析。

(一)94年的20号文究竟是何方神圣

该文件全称为《财政部、国家税务总局关于个人所得税若干政策问题的通知》,至今仍然有效。20号文的确明文规定“外籍个人从外商投资企业取得的股息、红利所得,暂免征收个人所得税”。

注意,这里的用词是暂免。所谓暂免,就是以后还是要收的。“以后”是什么时候呢?

2013年,《国务院批转发展改革委等部门关于深化收入分配制度改革若干意见的通知》(国发[2013]6号)文件强调:“14.加强个人所得税调节。加快建立综合与分类相结合的个人所得税制度。完善高收入者个人所得税的征收、管理和处罚措施,将各项收入全部纳入征收范围,建立健全个人收入双向申报制度和全国统一的纳税人识别号制度,依法做到应收尽收。取消对外籍个人从外商投资企业取得的股息、红利所得免征个人所得税等税收优惠。”

时至今日,与国务院改革精神相背离的20号文依旧没有被废止。

不过,不少地方税务局已经开始做出改变。

2013年,湖北省税务局发文,明确规定取消对外籍个人从外商投资企业取得的股息、红利所得免征个人所得税税收优惠。对取得上述所得的外籍个人,按照“利息、股息、红利”的所得项目征收个人所得税;

2018年,福建省税务局答疑时表示:要加快建立综合与分类相结合的个人所得税制度;完善收入者个人所得税的征收、管理和处罚措施,将各项收入全部纳入征收范围,建立健全个人收入双向申报制度和全国统一的纳税人识别号制度,依法做到应收尽收;取消对外籍个人从外商投资企业取得的股息、红利所得免征个人所得税等税收优惠。

拟上市企业总部位于福建省厦门市,不考虑福建省税务局的态度,的确不够谨慎。当然,也可能不是不谨慎,而是选择视而不见。毕竟答疑只是一个官方表态,还没有上升到法律法规和行政规章的层面。

(二)中国台湾籍自然人,是否属于94年20号文中规定的“外籍个人”?

1988年,国务院7号令是一份名为《国务院关于鼓励台湾同胞投资的规定》的文件。该文件至今仍然有效。

其中规定:“台湾投资者在大陆投资举办拥有全部资本的企业、合资经营企业和合作经营企业(以下统称台胞投资企业),除适用本规定外,参照执行国家有关涉外经济法律、法规的规定,享受相应的外商投资企业待遇。”

94年20号文是参照当年的《个人所得税法》制定。从这个角度看,中国台湾籍自然人的确可以适用94年20号文。

综上来看,现阶段外籍个人从外商投资企业取得股息、红利的确可以免征个人所得税。厦门东亚机械答复深交所问询函中关于反避税问题的逻辑成立。

不过需要指出的,94年20号文的优惠政策与国务院的改革精神明显背离。各地税务局的表态和发文证明,主管机关已经开始试探性地进行改变。从长远来看,利用BVI公司这样设立在收税洼地壳公司避税的行为,会给上市公司架构稳定性带来巨大隐患。

二、经济实质合规问题

经济实质的问题,学研君已经在此前的多篇文章里做了非常详尽的解读。所以我们直接看厦门东亚机械在面对深交所问询时的答复:

“根据BVI《经济实质法案》以及Oiger律师事务所出具的法律意见,2019年1月1日实施的BVI《经济实质法案》规定,在任何财务年度从事“相关活动”的“法律实体”应当满足关于“经济实质”的要求。“相关活动”系指从事银行业务、保险业务、基金管理业务、金融和租赁业务、总部业务、航运业务、控股业务、知识产权业务、分销和服务中心业务等九类业务。

Oiger律师事务所的法律意见认为:《经济实质法案》第2条规定的“控股业务”指纯控股企业的业务,“纯控股企业”系指仅持其他实体的股权并仅赚取股息和资本利得的企业。

依据《经济实质规则》第5.25款(及其注释),“纯控股企业”采用狭义定义,即只有一个法律实体有且只持有产生股息或资本利得的股权时才符合“纯控股企业”的定义。依据《经济实质规则》第5.27款,拥有其他形式资产(比如有息债券、政府证券、不动产法定权益或受益权)的实体,不属于“纯控股企业”,不会被认为从事“控股业务”。

所以,鉴于韩萤焕及其近亲属设立的5家BVI公司另外持有美国政府债券,因而不属于“纯控股企业”;此外五家公司亦未从事《经济实质法案》规定的其他“相关活动”,因此不属于《经济实质法案》的规制范围。”

简单来说,韩萤焕等五名股东持有的BVI公司从事的是控股业务,但是这些公司还持有美国政府债券。因此,不符合《经济实质法》关于纯控股公司定义。据此,拟上市企业及其境外律师认为,5家BVI公司虽然属于相关实体,但不从事相关活动,因此不需要满足经济实质。

学研君要说的是,事情表面上看起来的确如此,但实际上却又并非如此。

无论是BVI还是开曼,其《经济实质法》在定义“纯控股公司”时都采用了狭义解释。

所谓纯控股,指的是仅持有其他实体股权,且仅仅因此获得股息和资本利得收入。

持有股权,包括持有其他实体股权的情况,也包括通过对其他实体投资使得投资方取得参与该实体利润分配权利的情况。不过纯控股公司业务定义下的股权投资,不包括通过债务或其他非股权方式进行投资。

纯控股公司的日常经营活动可以包括:开设并持有银行账户、进行公司决策治理、与专业人士或专业服务供应商订立服务合同和对外支付日常费用、开销等。除了持有其他实体的股权外,如果持有其他任何类型资产或进行其他任何类型投资(比如持有有息债权、政府发售的有价证券、实体名下拥有不动产或享有不动产的受益权等),该实体都不可能从事纯控股公司业务。

其实,这样的定义与BEPS第五项行动计划报告中的描述有所出入。

从当下来看,适用BVI和开曼等知名离岸地的标准,韩萤焕等五名股东名下的BVI公司的确不从事纯控股业务。每年做好经济实质申报即可,不需要满足经济实质。

但是,《经济实质法》本来就是全世界针对离岸地税收洼地所创造出来的“补丁”,为的就是解决税务不透明和税基侵蚀的问题。相信随着时间推移,BVI和开曼税务主管机关一定会在OECD的督促下修复漏洞。

厦门东亚机械作为一家拟上市的IPO企业,架构中采用这种设计,无疑给未来的自己留下了许多麻烦。

何况即便认定为从事纯控股业务,BVI和开曼也允许这类企业适用降低的经济实质标准。只要付出并不高昂的成本,便可以轻松满足当地的经济实质要求。如果仅仅是为了省钱而采用“购买美国国债从而改变公司经营活动性质”的操作,着实没有必要。

说了这么多,总结起来就是两句话:外籍个人+BVI公司=合理避税+规避经济实质,这个逻辑在当时当下来看的确没有太多问题。但是从长远角度来看,会给上市公司整体架构埋下隐患。

小明感觉有点感冒,江湖术士说服下丹药可以药到病除。不过这颗丹药在十年后有一定概率导致小明暴毙。如果你是小明,你怎么选?