")

又到了一年一度的报税季了。每年的个税法规都会有所变化,今年的一些主要变动包括增加了标准扣除额、累进税率等级调整、以及对普通税收抵免和扣除额等的一些调整等。

我们先来了解下2023年报税的几个关键日期。

【1月23日】申报起始日。IRS税局线上报税系统E-file开始接受线上税表递交。纸质税表一般将在1至2周后开始处理。

【2月1日】纳税人应该在该日期前收到各非劳动薪酬的收益报告(各种1099表格)。比如美国银行的利息、股息、证券投资、退休计划分配等必须在此日期前邮寄1099-B、1099-S、和1099-MISC表格给纳税人。

【3月15日】S型公司和合伙企业纳税申报表或延期申请到期日。

【4月18日 】申报截至日。联邦和州税申报截至日期。同时也是提交延期申报的最后一天(4868表格)。如报税人有需要补缴的应纳税款需在这天之前完成支付,以避免利息和罚款。

另外,千万不要忽略该日期也是美国海外银行账户申报(FBAR)的截止日,没有延期。FBAR申报为单独的线上申报系统,需要单独操作。

【10月18日 】合格延期申报截至日。

主要的几种申报状态(Filing Status)

对于2022年期间刚移民美国成为美税居民身份的纳税人来说,第一年的申报状态比较特别。因为这一年中,有部分时间是非居民外国人(Nonresident Alien),另一部分时间是在美外籍居民(Resident Alien),所以申报时可能需要以双重身份报税(Dual-Status Filing)。其中非居民外国人身份期间,只需要申报与美国有效关联收入(Effectively Connected Income),简单的初步理解就是来自美国的收入。持有外籍居民身份就需要申报在此身份期间来自全球的收入。

新移民也可以直接以夫妻联合申报的状态申报一整年的家庭收入,这样的话就可以拿满标准扣除额,通常这种情况发生在整年收入申报并不会在美国产生额外税负的情况下。

根据纳税家庭夫妻双方的收入结构和来源地等信息,有时夫妻分开申报可能会更有利。但这没有绝对答案,需要根据情况而定。且分开申报报税成本会更高。另外分开申报并非以两个单身状态(Single Status)进行申报而是以夫妻分开状态申报(Married Filing Separately)。

对于夫妻一方持有美国身份(税务居民),另一方为非美国身份且不因实质性居住测试而成为美税居民的情况下,可以选择夫妻联合申报或夫妻分开申报。联合申报的优势是标准扣除额更高,可享受更优惠税率,但非美身份一方也需要披露其收入情况。

另一个选项是选择夫妻分开申报,特别是当非美身份一方在美国以外的收入很高的情况下,分开申报会更合适。

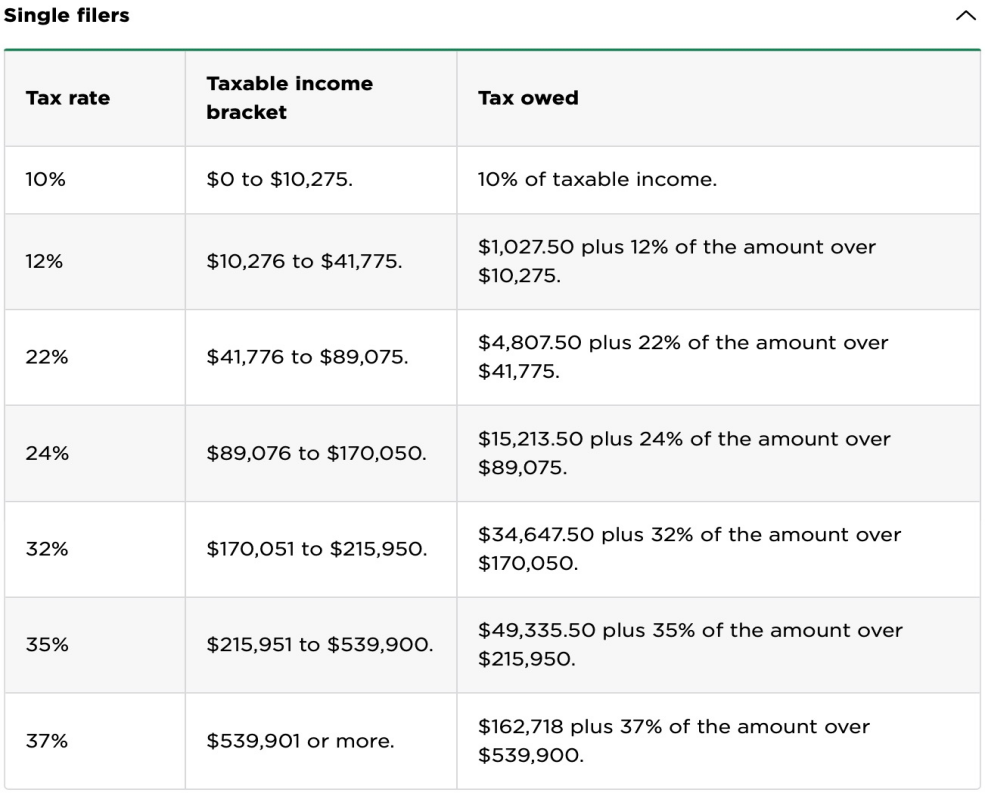

2022年度联邦所得税起征点及阶梯税率表

· 相比与2021年,各阶段起征点都有所提升。首先,看一下单身状态申报时的阶梯税率表

来源:www.nerdwallet.com

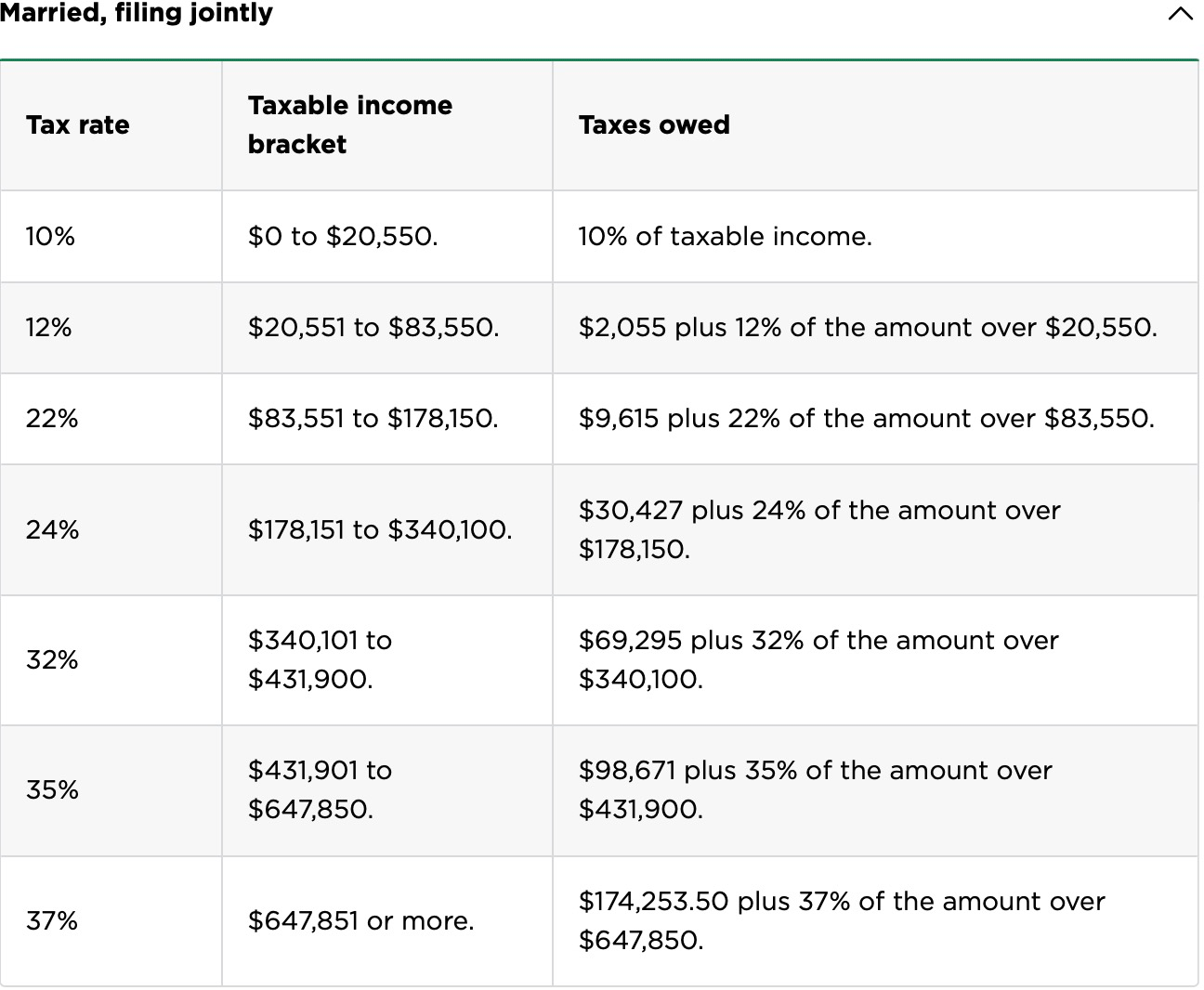

· 夫妻联合申报

来源:www.nerdwallet.com

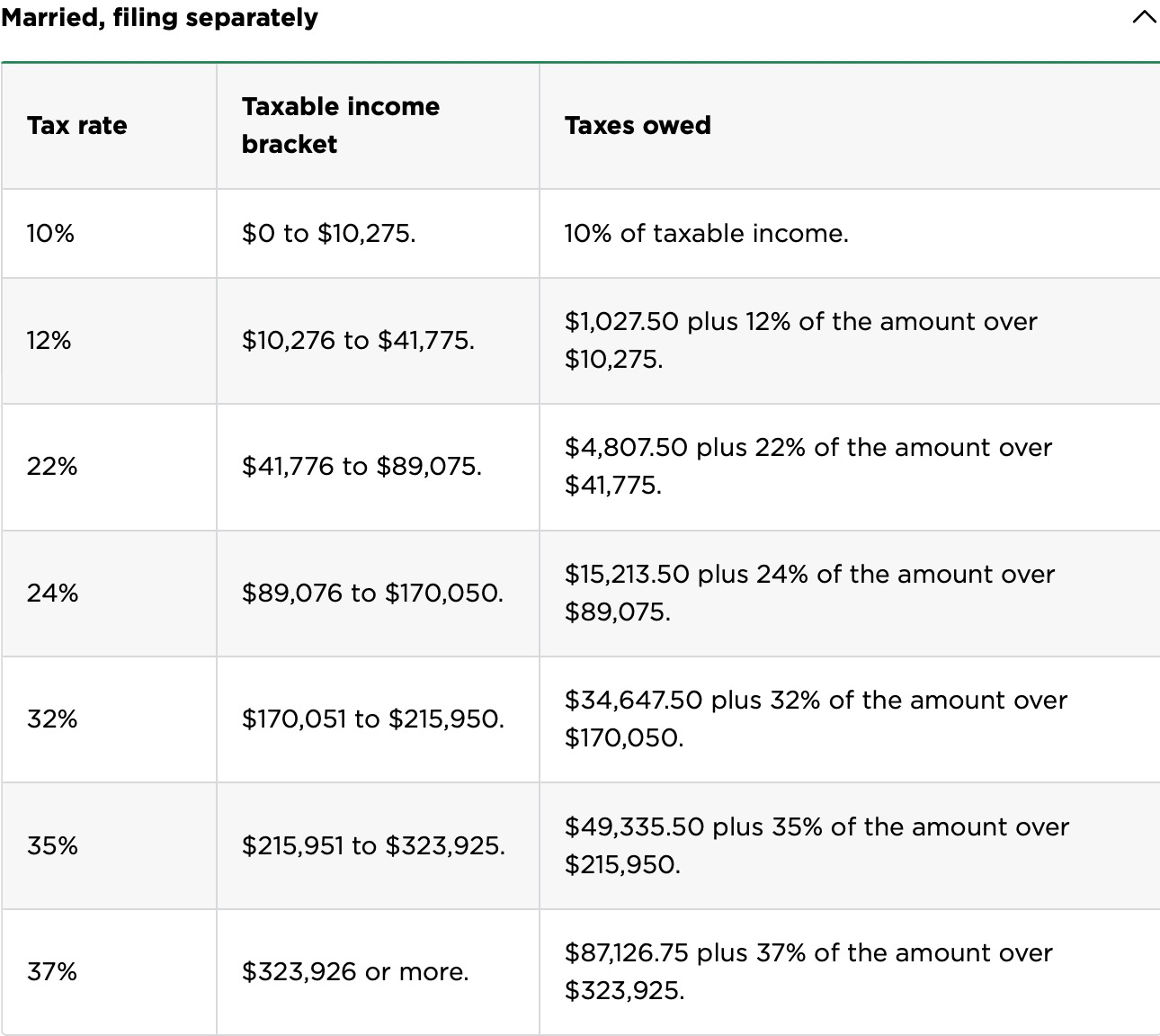

· 夫妻分开申报

来源:www.nerdwallet.com

标准扣除额的增加

标准扣除额(Standard Deduction)是国税局允许纳税人直接从总收入中扣除,从而降低应纳税收入(Taxable Income)。2022纳税年度的单身申报人和已婚分开申报人的标准扣除额都是12,950美元,相较于2021年度,提升了400美元。夫妻联合申报的标准扣除额为25,900美元,户主申报为19,400美元。

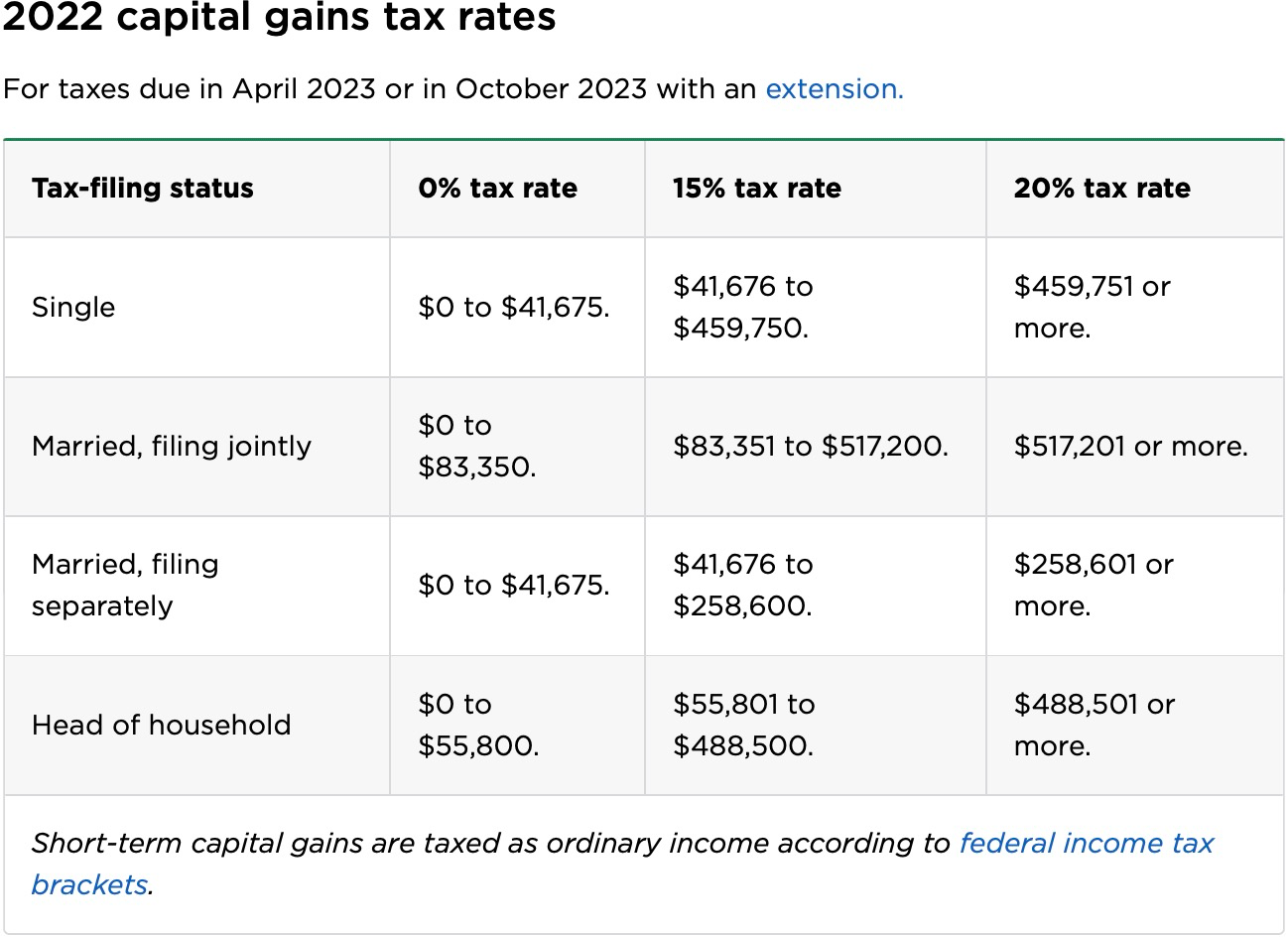

长期资本利得税率表

家庭收入越高的情况下,意味着投资性收益也会大概率随之增加,毕竟钱生钱才是财富积累最快的方式。这就会涉及到资本利得税(Capital Gain Tax)。2022纳税年度的长期资本利得的各阶段起征点也有所提升。详细请查看以下税率表。

来源:www.nerdwallet.com

海外金融资产和银行账户申报(FATCA+FBAR)

为什么第一次税务申报特别重要,是因为每年一年的税务申报都和过往的申报信息有关联性。如果出现申报错误,通常需要对过往3-6年的税表进行调整,费用会很高。而新移民常会出现错误的申报情况之一就是美国海外金融资产信息披露不完整,也就是我们常说的FATCA规则。

金融资产通常包含理财投资,公募和私募基金投资,证券投资,公司股份,股权投资,以及债权等。作为新移民的第一次税务申报,如持有这些金融资产,需要如实申报。并且这些金融资产可能会有对应的银行账户,也需要根据FBAR规定,将账户信息单独申报。否则会面临罚款,每个错误或漏报的账户罚款金额最高可达到该账户最高值的50%。

就在今年年初,美国的一则新闻在华人圈被广泛关注。一位居住在上海的陈姓的美籍男子,因被国税局查到其居住在上海期间的2010年度纳税申报表上,漏报了至少12个美国海外的银行账户,主要都是在中国境内的账户,账户最高余额总价值为570万美元。最终美国税局决定起诉陈姓男子并要求罚款,罚款和利息金额总计高达230万美元!

之所以要求纳税人披露美国海外的银行账户信息,是因为通过这些信息能反向推断纳税人来自美国海外的收入,并与纳税申报表上披露的当年总收入进行对比,查询疑点。对于新移民,当发生股权转让,分红,以及房产出售等这些会在一个纳税年度中获得大量收益的情况前,需要对过往税务申报信息做审查,检查信息关联性和逻辑性,否则容易存在税务风险点。

2023年报税季即将开始,建议在春节假期之后,就尽早开始税务申报工作,避免因赶截止日而产生各种负面影响。