随着内地和香港特别行政区(以下简称“香港”)在贸易、经济、文化方面的联结越来越深,两地之间人才流动呈现蓬勃态势,形成双向奔赴、互促共进的生动格局。香港个人所得税的申报要求与内地有所不同,香港雇主没有为雇员代扣代缴个人所得税的义务,因此纳税人需自行向税局申报纳税,也就有越来越多的内地人才面临一个问题:作为内地税务居民,从香港公司取得的工资薪金,应该在哪里申报纳税才是合法合规的?

要解答这个问题,需要引入三部法律/条例/协定的相关规定:

- 《中华人民共和国个人所得税法》(以下简称“个人所得税法”)

- 《香港法例第122章税务条例》(以下简称“税务条例”)

- 《中国和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》(以下简称“安排”)

接下来我们就在上述3份文件的框架内,详细剖析这个问题的答案。

是否需要在香港缴税?

要回答这个问题,需要先判断是否符合以下两个情形。

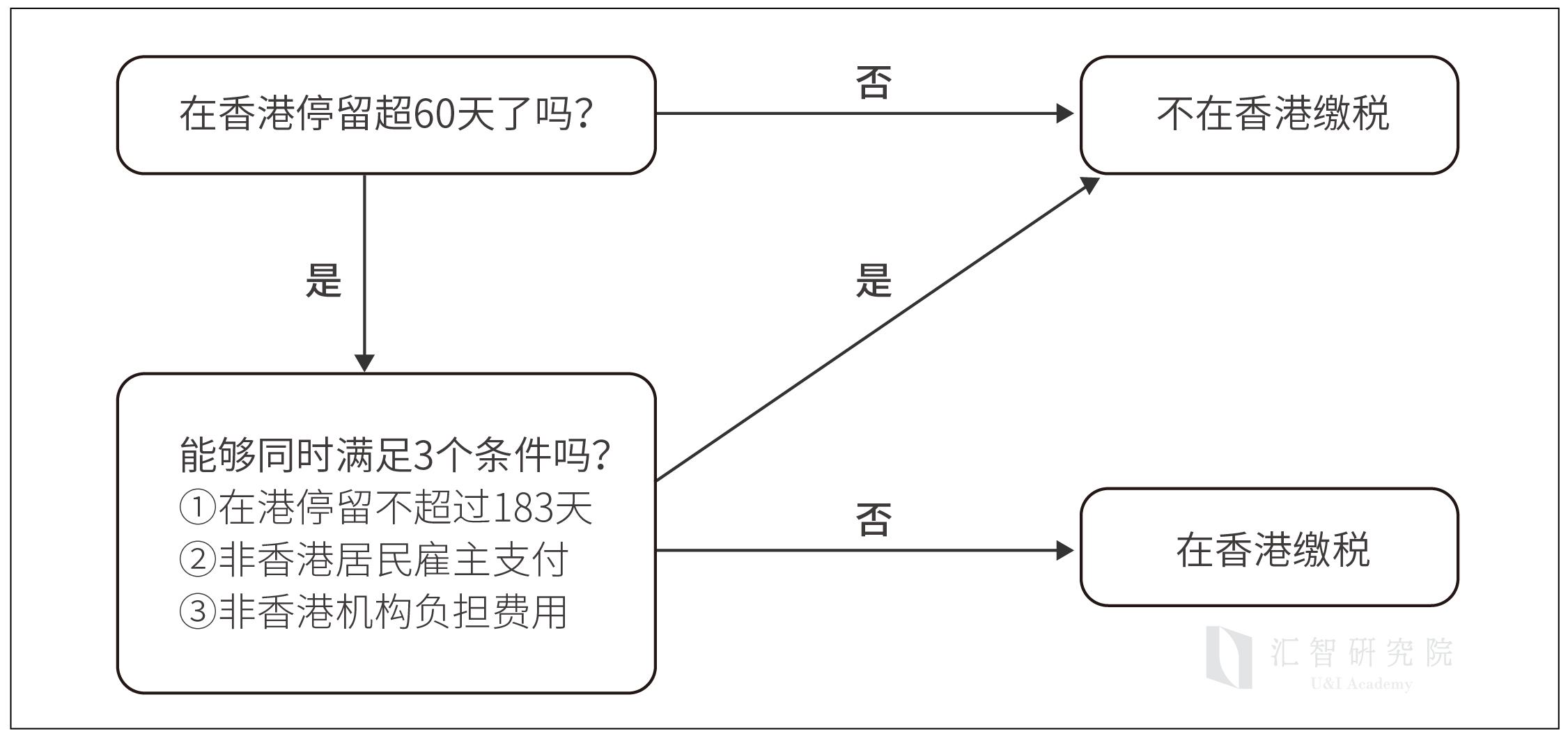

①该纳税人在一个评税年度内在香港停留是否超过了60天?

按税务条例第8条,任何人若在有关课税年度的评税基期内到访香港总共不超过60天,则其于香港产生或得自香港的入息无缴负香港薪俸税的责任。也就是说,内地居民在一个纳税年度内,若到访香港累计不超过60天,即不需要在香港缴税。

②若超过60天,是否就一定要在香港缴税了呢?

答案是:也不一定。还需要判断是否符合《安排》第14条《受雇所得》里描述的一种特殊情况,即内地居民在香港从事受雇活动取得的报酬,是否同时满足以下三个条件?

1. 收款人在有关纳税年度开始或终了的任何12个月中在香港停留连续或累计不超过183天;

2. 该项报酬由并非香港居民的雇主支付或代表该雇主支付;

3. 该项报酬不是由雇主设在香港的常设机构所负担。

这种情形适用的场景是:某人受雇于一间内地公司,因为工作需要被派到香港工作,一个纳税年度内累计在香港停留了100天,且该人士的薪酬是由内地公司支付及负担的。那么这种情况下,即使该人士在香港累计逗留了100天(已超过60天),也无需在香港缴纳薪俸税。

明确前两个情形后,第③种情形自然就明确了:如果在港停留超过60天,且并非《安排》第14条里描述的特殊情形,从香港公司获得的薪酬就需要在香港缴税了。

除此之外,还有个关键的问题请纳税人留意:我们上文提及的不需要缴税”,不代表“不需要申报”。报税和缴税是两个不同的步骤。正确的操作是:所有来源于香港的收入均需要向香港税局按时申报,并在申报材料中申请豁免缴税,获得税局批准后,才正式获得免税资格,无需缴税。若仅仅是自行判断不需要缴税而未合规申报,有可能引发罚款。

是否需要在内地缴税?

这一步判断比较简单,只需确定在本纳税年度是否是内地税务居民即可。如果是内地税务居民,那从中国境内和境外取得的所得,都要在内地申报纳税。由此,来源于香港的所得也需要在内地申报。判断是否符合内地税务居民的条件也比较明确,“有住所” 或“无住所而一个纳税年度内在中国境内居住累计满183天的个人” 就是中国内地税务居民了。

那接下来问题就是,我们知道内地的工资薪金个人所得税是采用雇主代扣代缴的方式来征收,但香港的雇主没有代扣代缴的义务,也就是说,纳税人从香港公司收取的工资薪金都是税前工资,需要自行向税局进行申报和缴纳。这种情况下,内地居民应该如何就从香港公司收取的薪金向中国税局申报纳税呢?

这个问题在《个人所得税法》第十三条中有明确规定:居民个人从中国境外取得所得的,应当在取得所得的次年三月一日至六月三十日内申报纳税。

这个时间段其实就是个税年度汇算清缴的时间。也就是说,境外所得应该在年度汇算清缴的时候进行申报。至于申报方式,可以采用线下申报,去当地税局办税服务大厅现场办理;也可以采用线上申报,登录自然人电子税务局,进入“年度汇算(取得境外所得适用)”板块申报。

申报时,居民个人的境外工资薪金所得和境内综合所得需要合并计算个人所得税,也就是说,需要将境内外的收入加总后计算“综合所得应纳税所得额”,再按适用的税率和速算扣除数来计算“综合所得应纳税额”。

在汇算清缴时,综合所得应纳税额的计算方法如下:

综合所得应纳税所得额=30万+20万-(3万+6万+2.4万+3.6万)=35万

再按照35万的综合所得适用的税率和速算扣除数计算,

综合所得应纳税额=350,000*25% -31920=55,580元。

在香港和内地都按规定合规申报及纳税之后,可能会产生一个新问题。比如说,就一笔来自香港公司的薪金,按香港税务条例的规定可能已经在香港交过薪俸税了,而按中国个人所得税法的规定仍然要在中国申报纳税,就会造成同一笔收入重复纳税的问题。这时就要再回到《安排》里找答案了。双边税收协定的主要目的之一就是消除双重征税,因此《安排》第二十一条规定:内地居民从香港特别行政区取得的所得,按照本安排规定在香港特别行政区缴纳的税额,允许在对该居民征收的内地税收中抵免。所以这个问题的答案也就明确了:已经在香港缴纳过薪俸税的收入,在内地合规申报后,可申请抵免缴纳该部分税款。

申请抵免时需提供相关证明文件,如香港税局下发的完税证明、缴税通知书、银行缴款凭证等纳税凭证,否则可能会影响抵免的成功率。另外,还有一些境外支出是“不予抵免”的,例如因少缴或迟缴而被香港税局加收的滞纳金、罚款或利息等。这些细节也是需要纳税人格外留意的。

受篇幅所限,本文并没有涉及两地个税的税率及计算方式等问题,实际上具体计算时细节还有很多,比如香港也有类似内地专项附加扣除项目的一些税收优惠,像在抚养子女、赡养老人、单亲、夫妻联合申报等方面都有相关政策。建议在申报之前咨询税务顾问,以获得充分的信息和最优的申报方案,在合规的前提下达到综合税负最合理的效果。

UI学研社所刊载的文章、视频资料等内容仅供学习交流之用,不构成任何专业意见或建议。上述文章版权归属U&I GROUP(汇智集团)所有,如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时注明来源于公众号”UI学研社”。未经授权不能转载使用。获授权开白后应完整转载相关文章或内容,不得仅转载、截取部分内容或洗稿。如意欲就相关内容进一步咨询探讨,欢迎与我们联系。