8月26日,国务院印发《关于6个新设自由贸易试验区总体方案的通知》,在山东,江苏,广西,河北,云南,黑龙江6省区设立自由贸易试验区。上海自贸试验区2013年挂牌至今,中国自贸区已增至18个。G7峰会后,即使日本使尽浑身解数讨得美国欢心,但在全球贸易形势日益严峻的情况下,自贸区建设从沿海向内陆地区的延展是中国进一步对外开放的标志性事件。回顾与对比上海自贸区的成功经验,真正意义上的自由贸易不仅需要实现投资贸易的自由化便利化,此次规划还在地理角色与功能定位,跨境影响力的指引方针,行政区域间的立体深度联动上展现了政策的创新。

图片来自 国是直通车

各方官媒已经清晰阐述国内自贸区分批设立的来龙去脉,我将另辟蹊径,横向参照海外自贸区与历史渊源,蜻蜓点水浅谈自由贸易环境的基础条件,自贸区存在的特殊意义,以及斗胆回答题目中的这个问题,“未来还需要更多自贸区吗?”

自贸区并非只是在社会主义市场经济中诞生的产物,它在不同的历史阶段,不同的司法管辖区中有着不同的体现。比方说在美国,根据ForeignTrade Zones Act of1934,自贸区特指商务部与财政部牵头设立的外国贸易区(“FTZ”,其性质更加类似于提供进出口便捷性的保税区)。而在其他地区,自贸区又有“进出口自由区”,“特殊经济区”或“外商投资优待区”各种各样的头衔。但其本质无外乎,出台特殊的法律制度与经济监管,为增加就业与促进商业发展提供温床。减免关税与利得税,降低外商投资限制,豁免部分移民程序等都是常见的刺激手段。

阿肯色州 小石城FTZ

世界上第一个有记载的自贸区是公元前166年,古希腊的提洛岛。在提洛岛,公民有权利自主铸币,规范自己的成文法,并无须每年向罗马帝王进贡。地方拥有相对独立的法律与经济权力,这是自贸区概念最原始的雏形。

提洛岛遗址

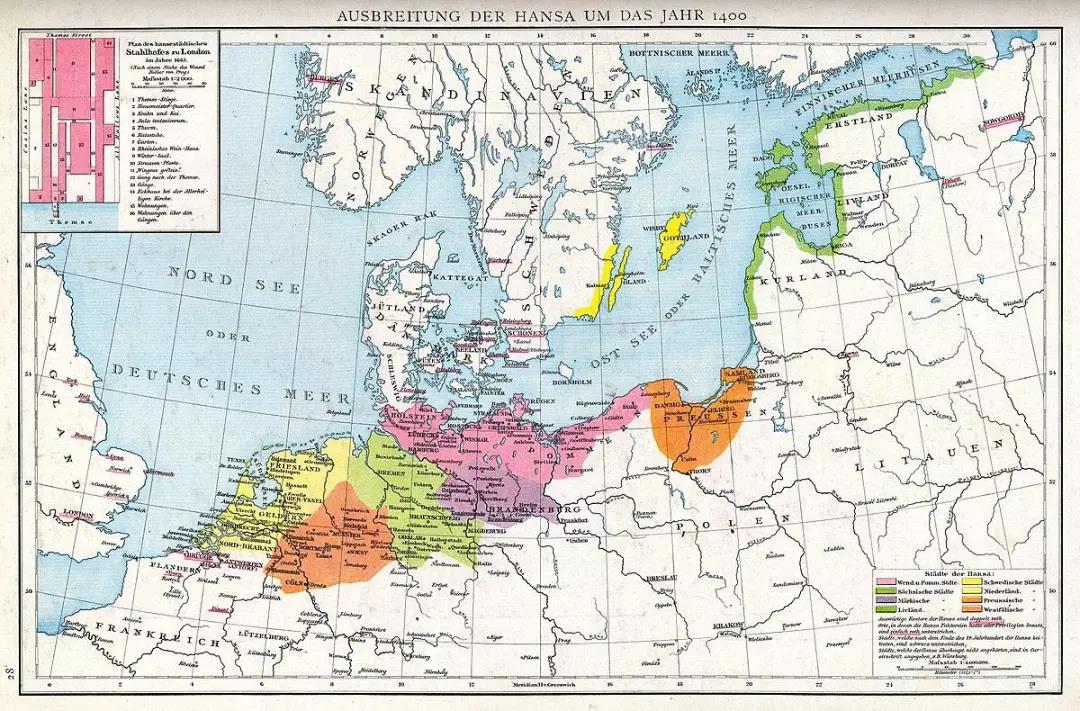

14世纪中叶,盛行重商主义的汉萨同盟扩散至波罗的海与北欧,形成自由互通的自由贸易同盟。这些国家的经济多数建立在庄园制基础上,产品单一,生产效率低下。汉萨同盟进入后,低廉的原材料可以更高的价格在外国出售,同时,可以获得质量更优的进口产品,进出口税又为国库提供了稳定可靠的收入。因此,各国纷纷欢迎汉萨同盟开设商站。汉萨商站集市场,住宅和办公室,仲裁所,作坊,工场,仓库为一体,并设有防御设施,昼夜有人看守,以防当地人袭击。早期的主要商站设立在瑞典哥得兰岛。因丹麦入侵该地,也曾引发汉萨同盟与丹麦的战争。而后来,在英国伦敦,布鲁日,挪威的卑尔根和俄罗斯的诺夫哥罗德渐渐形成了四大汉萨商站。

汉萨同盟势力影响图

15世纪早期是汉萨同盟的鼎盛时期,虽然其商站只局限于波罗的海、北欧和俄罗斯,但是其商船却远渡法国,西班牙和葡萄牙,并从南欧运来橄榄油,水果,盐和酒类。汉萨的注册商船大至1000到2000吨,商人通过向神圣罗马帝国的封建主提供借款,继而获得了无数的贵族特许权。毫不夸张而言,汉萨同盟左右着丹麦和瑞典的王位继承,而英国国王甚至不止一次将王冠抵押给汉萨商人换取贷款,或借取舰队和海员。自由贸易可最大限度地促进商品与生产力的沟通,平民社会受益于高效率的商品流转,主权国家也可从庞大的税源中受益。所以,汉萨同盟所象征着自由贸易的胜利,在人类社会史上留下了浓墨重彩的篇章。

关于汉萨商船的版画

自贸区的发展是与运输工业的发展紧密结合的,即使航运至今无法被替代,空运产业的崛起构成了崭新的自由贸易圈。依附爱尔兰国际机场,香农自贸区于1959年成立,建立了第一个以进出口为主的现代免税工业区。凭借着位于美欧大陆中轴线的地理优势,机场提供中转停留,燃油补给与维修服务,迅速发展并吸引了航空货运业务,当地政府也为进驻企业提案了特别的税务优惠政策。目前,已有超过100家跨国公司和6500名雇员在此落地,其中包括通用电气,英特尔,汉莎航空与路虎等知名企业。虽然大部分税务优惠政策截止于2003年,但最初香农提供了12.5%的基础企业利得税,并在21世纪后成功转型,持续地发展本土旅游业。

爱尔兰香农机场

古人有云,“以史为鉴,可以知兴替”。基础建设的优势与财政政策的支持是自贸区发展的两大核心动力。主要航道或海峡中的港口,如巴拿马的科隆自贸区;交通条件四通八达的边境城市;商业运营高成本国家中的税收洼地,如阿联酋的阿布扎比自贸区;严格管控体制中的自由窗口,正是因为自贸区的独特性与稀缺性保障了其存在的意义。

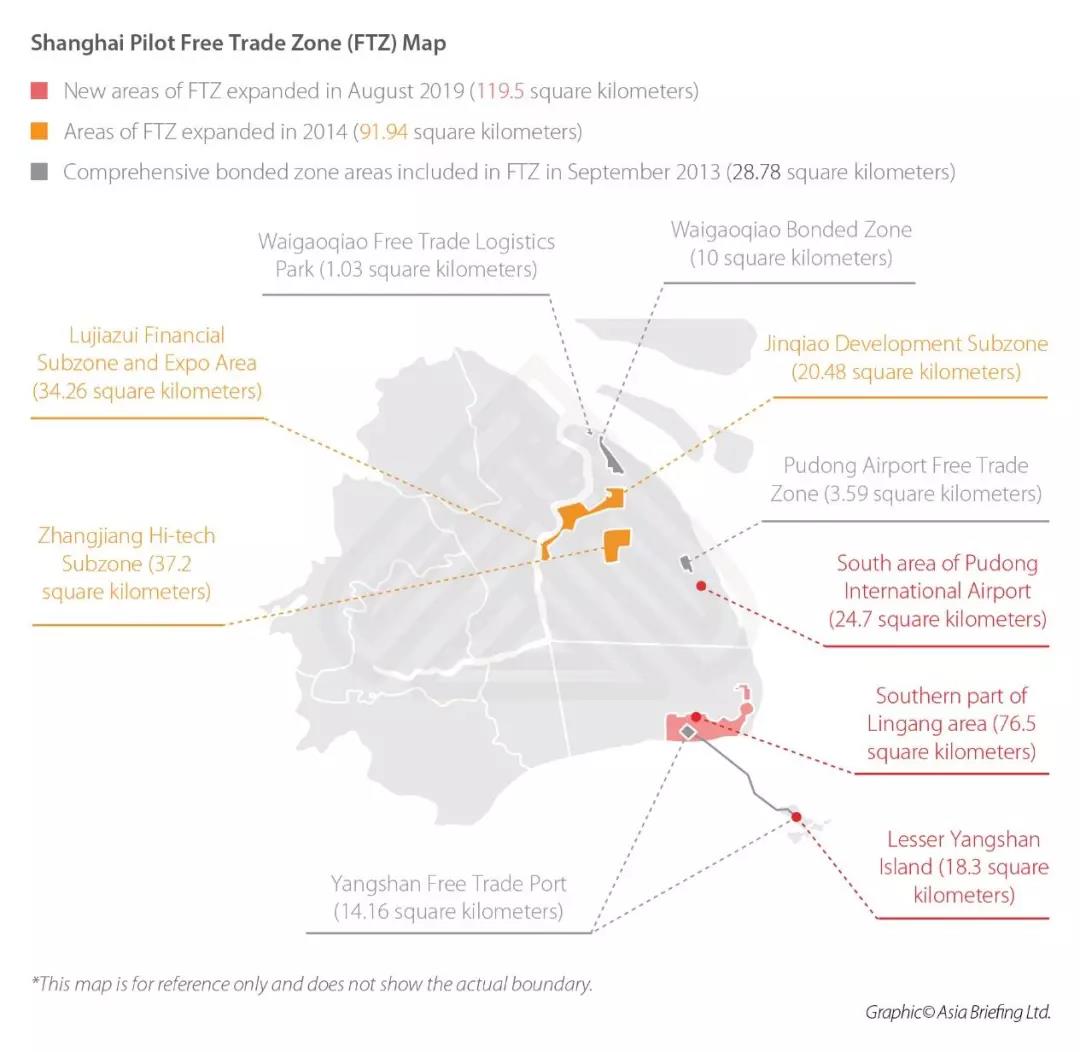

自贸区的中国实践始于2013年9月29日上海自贸试验区的挂牌成立。随后,在2015,2017,2018年与今年两次,分别有6批自贸区陆续定锤,但其中发展时间最久,功能最为齐全的仍属上海自贸区。在新增的6处自贸区中,虽然目前所能接触的只是初步概念性的行政法规,但上海自贸区的成功经验确实值得其他地区学习,并理解如何将宏观的方向性指引落实到位。

上海自贸区片区图示

上海自贸区由多个保税区或保税港,和陆家嘴,金桥,张江高科和最新的临港片区组成。根据国务院批复的《中国(上海)自由贸易试验区总体方案》,自贸区建设的总体规划方向为加快政府职能转变,扩大投资领域的开放,推进贸易发展方式转变,深化金融领域的改革开放,和完善法制领域的制度保障。新设的自贸区应当颇受压力,因为这意味着要在不同的社会环境中,尤其在东南沿海与内陆地区政商习惯的巨大落差间,尽可能实现相同的自由度,即贸易自由,投资自由,金融自由与就业自由。

罗马不是一天建成的,上海自贸区也一样。

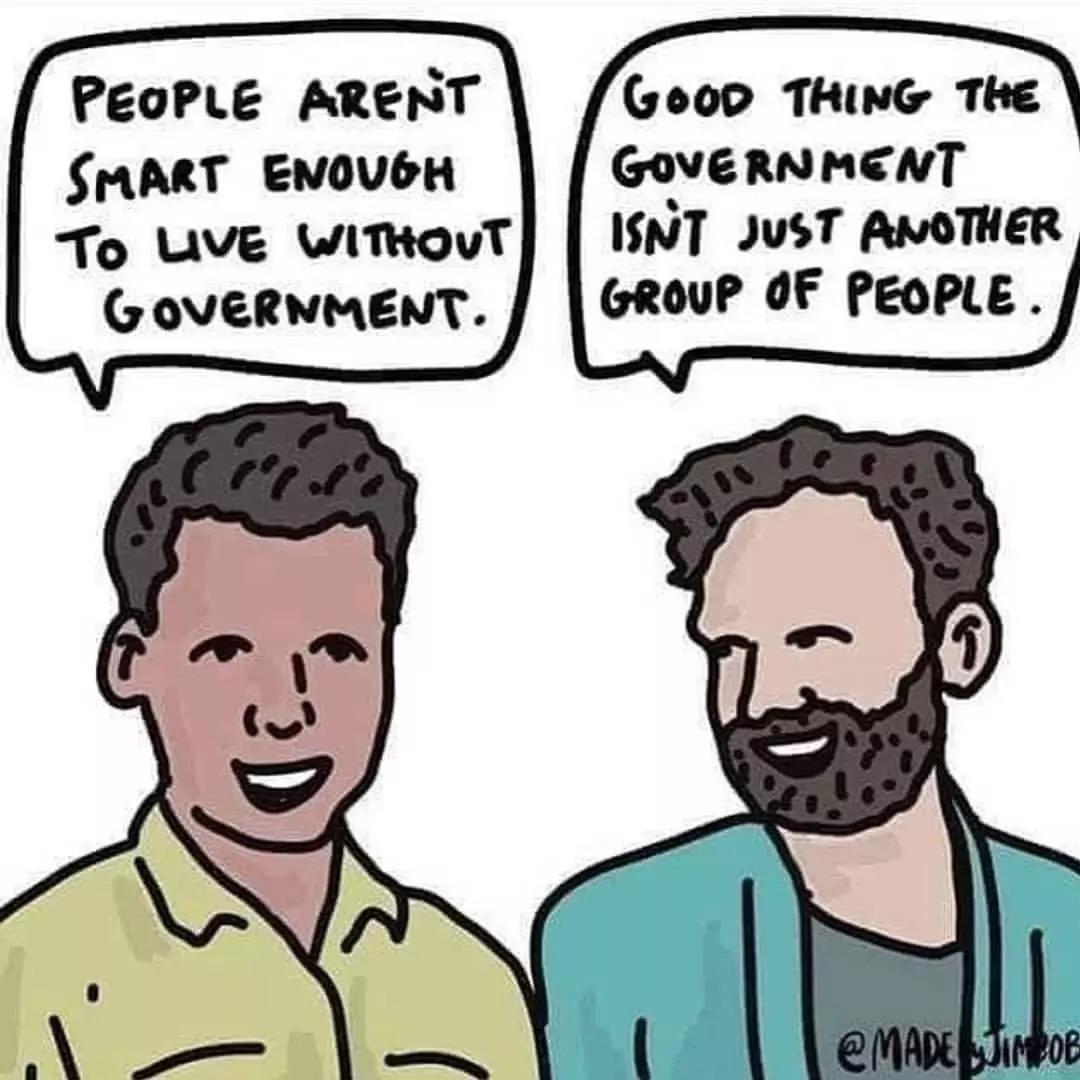

自由贸易是重商思想的核心,其又受古典自由主义哲学的影响,小政府主义(Minarchism)与实用功利主义是被其所拥护的主流观念,但实践方式往往与目前的国内政治实情背道而驰,这也导致为什么自贸区的发展束手束脚,无法在现有制度中大展身手的根本原因。但值得庆幸的是,上海自贸区似乎在打破常规。

Y:人类还没有聪明到没有政府怎么活下去

B:幸好政府只不过是另外一群人类而已

除中国以外,阿联酋也是广泛采用自贸区政策的国家。目前,阿联酋一共有45个自贸区,区内的主要特殊之处包括允许100%外资持股,优惠的行政管理费用,100%进出口税务与跨境税负的豁免,不征收个人所得税,政府倡导的雇员和住房支持等多方面政策。若将两国的自贸区政策并列出,阿联酋自贸区将更多的宽松力度与自由空间给予在财政税务层面;而中国自贸区在此基础上添加了更多立法体系与行政管理上的便捷,从而产生的化学反应,在上海自贸区的累累硕果中显露无疑。

在地方层面的立法体系中,上海自贸区基本上采取先制定政府规章作为过渡,再制定地方性法规全面保障,稳妥把握了立法的阶段性和前瞻性,稳定性和创新性的关系。2013年,上海市政府出台了《中国(上海)自由贸易试验区管理办法》,并提请市人大常委会审议通过了《中国(上海)自由贸易试验区条例》,确立了自贸试验区的基本管理制度和总体法制框架。

在行政管理的改革中,商事主体设立登记,从实质审查走向形式审查是以往繁冗复杂程序和监管放权的巨大进步。引用《解放日报》的社评,“新片区……试行商事主体登记确认制……这一改革是商事登记制度理念的又一次革新,实现了商事登记制度价值取向向更加注重效率优先转变,也体现了政府管理理念从‘全能政府’向‘有限政府’的转变”。

虽然财政税务上的鼓励政策最为简单,也是向境内外投资者抛出的最为直接的橄榄枝。8月6日,《中国(上海)自由贸易试验区临港新片区总体方案》正式印发,其中,“实施具有国际竞争力的税收制度和政策”是一大亮点,文中同样明确了五个方面的税收政策:

第一,对新片区内符合条件的从事集成电路、人工智能、生物医药、民用航空等关键领域核心环节生产研发的企业,自设立之日起 5年内减按15%的税率征收企业所得税。

第二,在其他地区先行试点的基础上,研究实施 境外人才个人所得税税负差额补贴政策。

第三,自由贸易账户作为上海自贸区金融改革重要的基础设施,将积极探索通过自由贸易账户开展投融资以及金融业务的税收政策。

第四,新片区方案明确了与国际船舶登记制度相配套的税收制度安排,主要是在服务上海国际航运中心建设这个国家战略的同时,也支持我国造船工业的发展。

第五,进一步鼓励贸易自由化便利化,对境外进入新片区海关围网区域的货物予以保税或者免税。

这五项税收大纲看起来很美,实际力度却略显单薄。所得税方面,目前中国除高新技术企业可减按15%的税率缴纳企业所得税外,自贸区注册企业实际业务不区分在区内还是区外发生,所得税税率都和国内企业保持一致,而在新加坡,中国香港,韩国,德国等著名自贸区内,企业所得税税率都在15%—17%左右。更是在流转税方面,中国自贸区内当前的增值税税率为17%,而韩国自贸区的增值税率仅为2%,日本为8%,新加坡为7%。

即便如此,中国新时代高新技术人才的涌现,暗流涌动的资本市场,富有潜力的待开发客群不变的情况下,自贸区内与区外反差如同强力磁石一般吸引野心者进场。特斯拉在上海临港正在建设第一家海外超级工厂,化工巨头巴斯夫与韩国三星电子双双入驻西安高新区,日产汽车宣布2022年前继续在华新增600亿元投资,即使在对美贸易摩擦不减的岔口,可见中国自贸区并非食之弃之的鸡肋,而是在双方(投资方与自贸区本身)急需彼此的情况下互取所需,或许能形成干柴烈火局面的美妙邂逅。

特斯拉上海工厂已近尾声

中国的外商直接投资体量虽然仍保持在较高水平,但从巅峰的2012年后已经有了明显的下滑。在全球经济衰退的担忧中,重新盘活内需,拉动消费,投资与进出口三驾马车已是燃眉之急。新增的自贸区会成为新的渠道为国内经济输入新鲜血液。上海自贸区会为其他自贸区的发展前途指明方向,但不可能,也不愿意成为上海的复制品。一带一路的战略部署,海南省的全岛规划,都值得期待在新的高度上绽放光芒。

中国近期FDI数据

自贸区昔日连点成线,如今连点成面,未来还需要更多自贸区吗?我希望我的答案是“是”,中国既有模式的经济若想拥有可持续发展的动能与更坚定的国际话语权,不断扩大改革开放的大门是不可逆的趋势;我也希望我的答案是“不”,自贸区的本质在于特殊性与稀缺性,制度的症结在于“两面性”。可愿自由贸易所需要的公正公开不失自由灵活的法律制度,简捷便民不失友善开放的行政管理,统一合理不失个案特性的税收环境,能够随处可见,能够不再需要画圈实现。

而在目前,抛开理想化的色彩,U&I的专业商务法律与财税团队仍脚踏实地,结合最新的国内外自贸区政策,官方窗口意见与实践操作经验,为各种各样的商业计划提供咨询服务与落地方案,其中包括但不限于跨境投资架构设计与修订,ODI与FDI审批,海外自贸区落地,涉外企业所涉及的法律与财税支持等。