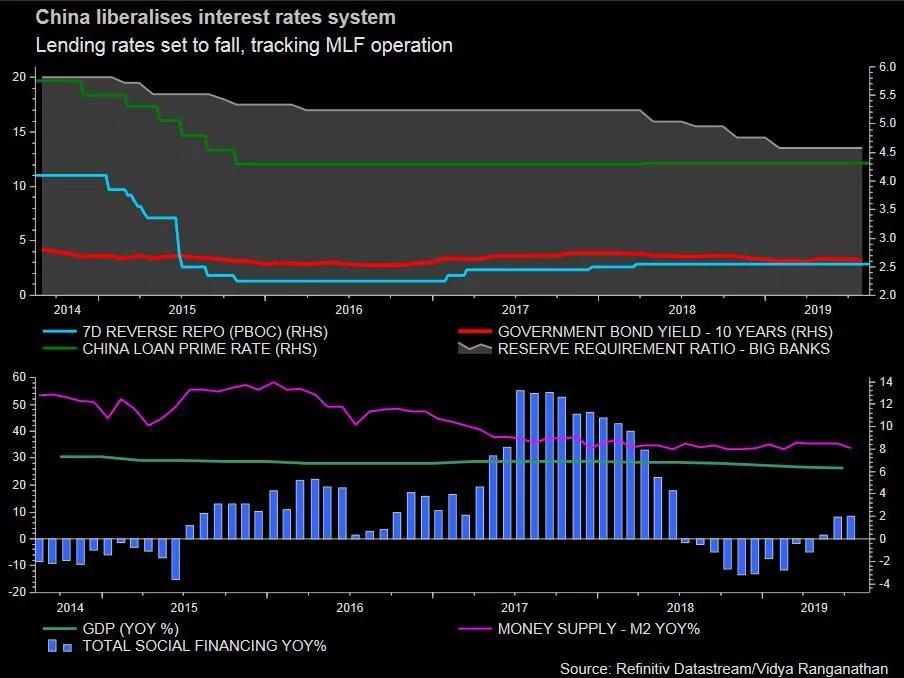

图片说明:中国各项利率,社融,GDP与M2对照

若是要讨论宏观经济与货币政策,而仅将视野局限在中央银行与中国大陆,那无异于是井底之蛙。在全球风靡的降息潮中,8月1日美联储25个基点的降息已经是姗姗来迟。目前,中央银行的动作同样意味着,在这场流感中没有一个人能够幸免。况且勿论中国,美国联邦基金利率目标区间已下调至2.25%,可是负利率的美丽新世界已经不再是科幻小说中的乌托邦。

图片说明:赫胥黎小说《美丽新世界》

负利率(“NIRP”)是指央行基准利率降至0以下。

片面性而言,负利率是指银行表内的储蓄无法获得利息,还要倒贴利息支付给央行。众所周知,降息的重要目的之一是为了刺激与创造需求,但当世界上每一家央行都高举降息旗帜之时,创造需求即成为了争夺需求。在资本流动的世界巨浪中,逆水行舟,不进则退。负利率是典型的游动性陷阱。央行的货币政策在到达零利率(“ZIRP”)之后无法提供更多刺激,负利率成为了全新经济环境中的产物。

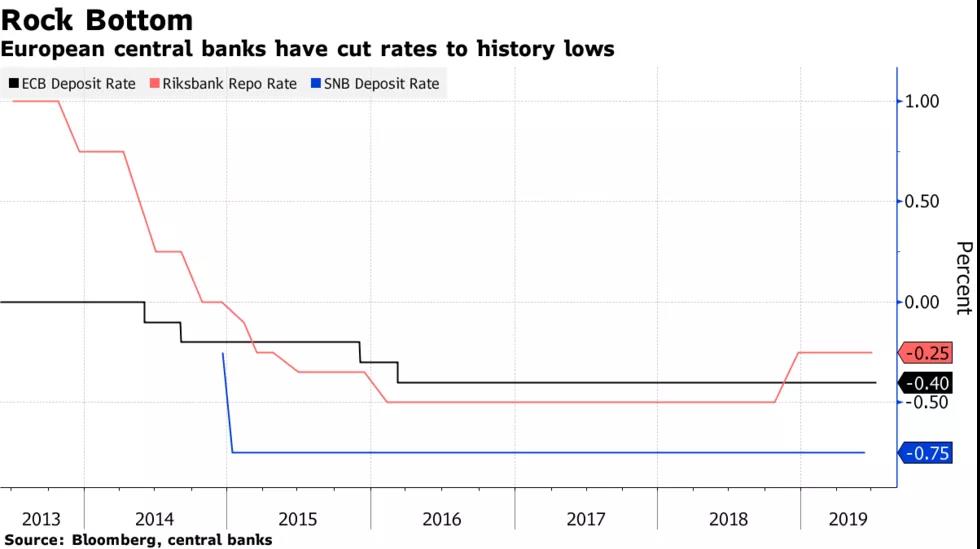

图片说明:欧洲,瑞士与瑞典央行基准利率均为负

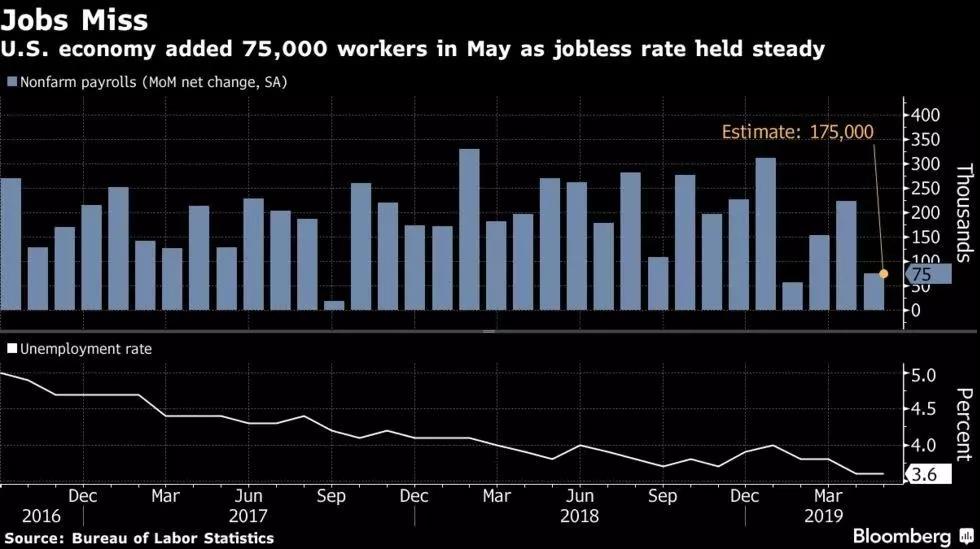

自2016年起,原油价格暴跌唤醒了市场对于经济衰退的恐惧感。彼时,日本与欧州就早早开始引入了零或负利率政策。为了应对德国经济增长的衰退和实现2%的通胀目标,作为单一法定目标的欧洲央行从此以后长期贯彻“降息拯救世界”的理想。积极适当的通胀率有利于在生产力迅速变化的如今,依旧保持货币供应处于稳定的区间,2%则是泰勒规则框架中暗指的数字。即使大部分央行并非“唯通胀率论”,但是仍然将其作为判断物价水平和预测宏观经济轨道的主要先行指标。在上次美联储的公开讲话中,美国通胀未达标与就业情况的逐渐下滑是鲍威尔字里行间的忧虑。

图片说明:美国6月非农就业额削减,低于预期

望文生义,负利率或许会被误解为在银行的存款会越来越少,但现实中,负利率并不针对储户,换而言之,是银行不愿意将其资产端负利率转嫁给储户。

这是一个很浅显的道理:因为央行发行现钞,若存储产生负利率,那么持有现钞即可以将规模资产缩水,如此一来则会导致挤兑与准备金的下降。资产负债表的两端正是天平的两侧,负利率(当然降息同论)是负债端的一枚砝码,那么银行就得在资产端找到更多正利率资产,重新调整其投资组合。

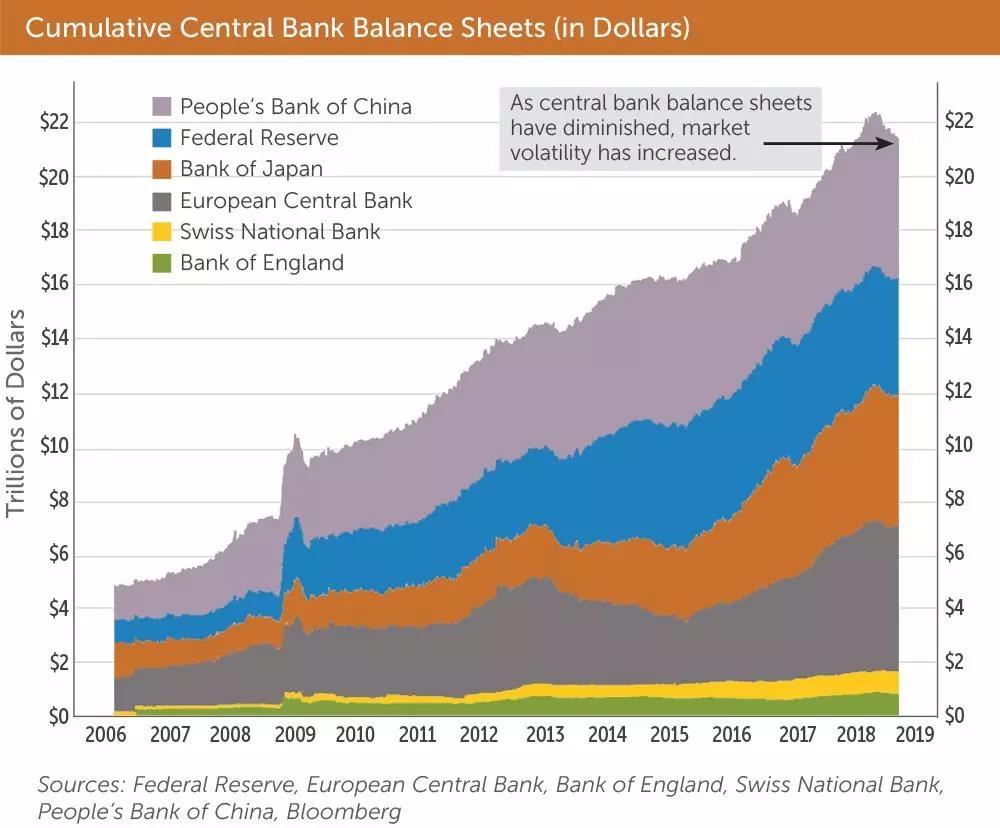

图片说明:各国央行资产负债表规模对比

风险与收益共存。若无风险的准备金是负利率,在金字塔上层的公债,甚至是投资级别债券的需求就会增加。这样同样解释了为什么在利率下降的时候,安全资产不断被追捧的现象。国债是典型的安全资产,可是德国国债都已经处于负利率阶段。国债利率为负就目前的国内环境来说可谓是天方夜谭,但这并不影响投资者去分析和理解其中的经纬。即使在德国政府可以无成本,甚至收益的情况下调用社会资金,需求低迷不振与复杂的欧盟内政治影响也让原本零或负利率,亦或是降息与最终刺激信贷的方向南辕北辙。

图片说明:德国国债全线利率为负

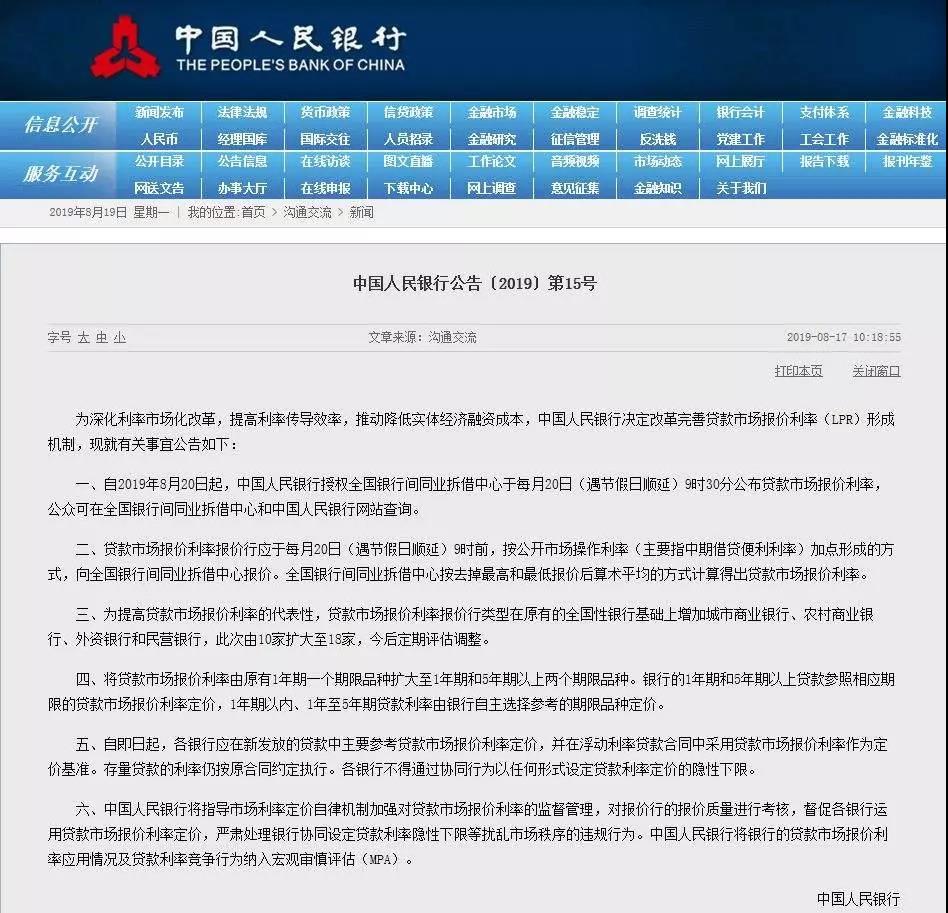

本次央行LPR的改革公告中明示提到,“为……提高利率传导效率,推动降低实体经济融资成本”,这说明信用的传导是具有层次性的。央行,商业银行,乃至影子银行或民间借贷,都与不同信用级别的融资主体紧密联系构成层次性。信贷链条中的各层级间相互吮吸利差为生。在过去的很长一段时间内,境内外的巨额利差让内保外贷的跨国企业捞得不少好处,所以看多分析也认为LPR的改革是逼迫银行让利于民的举动。

图片说明:央行关于LPR改革公告

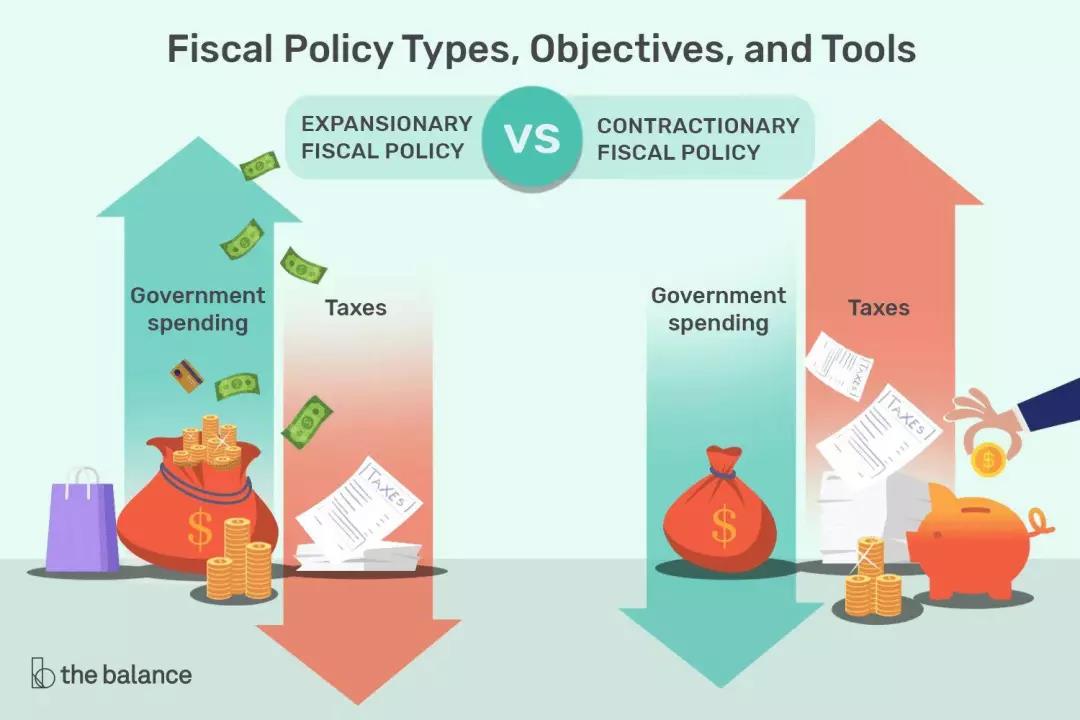

真正的悲剧是,信贷需求并非由银行决定。当私人部门属于去杠杆状态,整体货币需求就会处于紧缩。政府部门即使在此时能够通过国债等手段回笼闲置资金,增强社会福利,创造财政再分配恐怕是唯一的出口。但是这些预想已经超越了货币政策的范畴,必须要求非常规性的财政政策同时发力。从职能定位到政策制定,财政政策与货币政策已位于不同的维度。不适当的财政政策容易诱发争议(如法国马克龙加税政策后的黄马甲运动),或者干脆沦为政治的玩具(如意大利五星运动崛起后党派裙带关系复杂)。

图片说明:法国黄马甲抗议活动

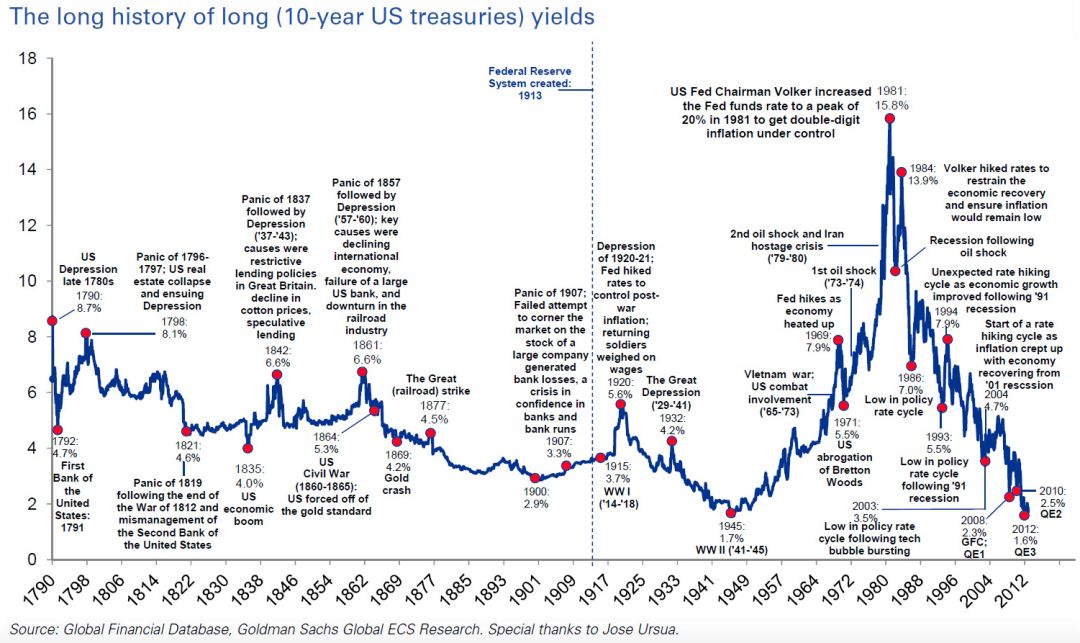

当美国国债利率拉长到更远的历史周期,其实零利率或负利率离美国的距离根本谈不上遥远。中国的货币政策与流动环境因为仍然处于历史特殊时期,宏观调控因素异常,暂且不在横向对比的范围内,但也可以旁敲侧击地作些许参考。

“听过很多道理,却仍过不好这一生”。货币政策不过是水坝管理室中的一个阀门。影响整个经济体运作的干扰源太多,谁都不需要再咀嚼欧盟已经给世界经济上的这些课。对如匆匆蚂蚁般的大众投资者而言,利率持续下滑点燃了对于零利率资产的热爱,诸如黄金,甚至是备受争议的比特币。【更多扩展阅读“避险新宠”比特币入侵开曼基金】

图片说明:美国10年国债利率曲线回顾

U&I学研社也留意到了历史节点间。对于降息,零利率与负利率政策关注点的差异性。

2016年专家与学者谈论人口老龄化与社会生产率趋软。5年过去了,问题还是在那里。如同透明水晶球里面的公主玩偶:问题的本质异常简单–无关实体如何,整个社会不再拥有足够的支出需求。

高中的政治课本中若无其事地写道,“财政政策与货币政策是相互配合起作用的”,但目前人们的注意力过分集中在一侧,而非主流宏观学说MMT(Modern Monetary Theory)的拥护者们试图重新定义货币就政府税收权而左右就业需求与流动性供应的公开垄断力。税收与债务是财政一币的两面,任何一次鲁莽的动作都可能磨损主权的公信力。担心新一次全球金融危机到来的经济学家,都指望德国作为欧盟内最强经济体能够有所作为,而中国这枚硬币也在快速翻动中。

图片说明:税收与债务是财政一币的两面

宏观经济虽然难以有切身之感,但具有智慧的投资者往往能够在黎明嗅到猎物的味道。

U&I GROUP跨境专业团队在全球财富管理的迷航中,洞悉全球变化,提供金融,法律,财税等综合性顶层设计工具及配套的战略咨询服务及解决方案。