1(1)")

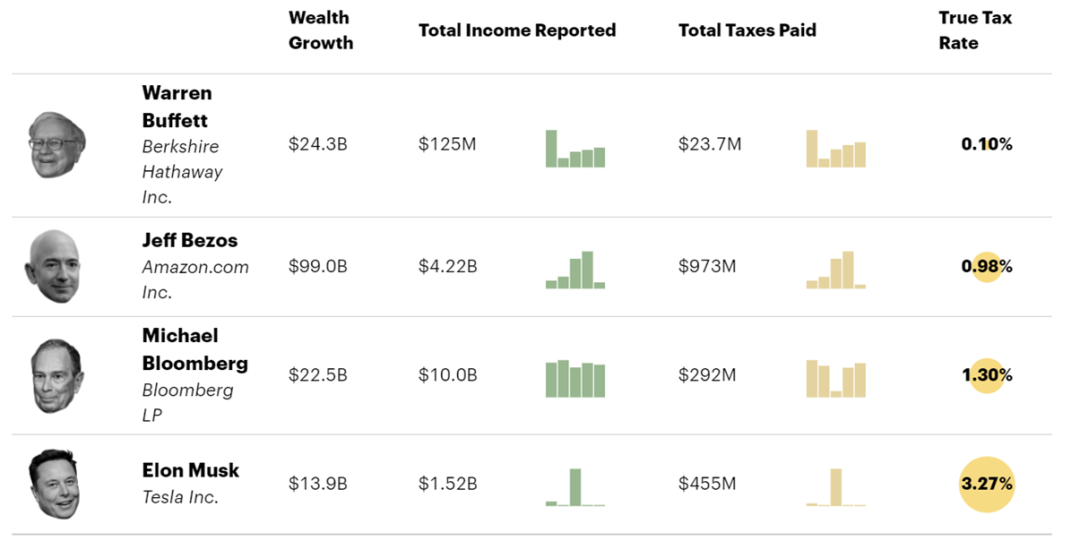

图片来源:The Secret IRS Files: Trove of Never-Before-Seen Records Reveal How the Wealthiest Avoid Income Tax — ProPublica

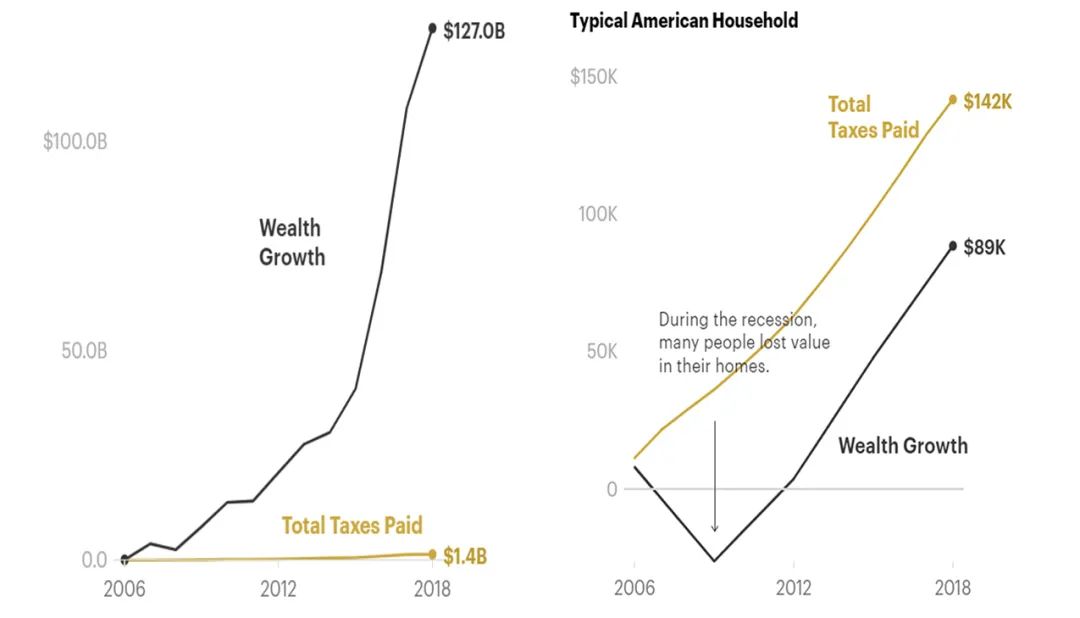

图片来源:The Secret IRS Files: Trove of Never-Before-Seen Records Reveal How the Wealthiest Avoid Income Tax — ProPublica

图片来源:The Secret IRS Files: Trove of Never-Before-Seen Records Reveal How the Wealthiest Avoid Income Tax — ProPublica

综上不难看出,资本的价值如果不考虑税务要素,那么,这个价值将很难是最终的价值。富人们在税收规划比普通家庭愿意支出更高的成本,除了为最大限度的留存收益,更有在法律框架下合规合理的规划意识,主动管控税务风险而并非被动的“走一步、看一步”的长期思维。