")

2021年6月5日,英国伦敦,七国集团通过一项历史性国际税收改革决议,包含两大支柱,以应对全球化和数字经济发展所来的税务挑战。

支柱一,对跨国企业的征税权分配进行重新界定。对于利润率在10%及以上的特定规模(行业)跨国企业,将会被要求在收入来源地而非总部所在地履行纳税义务。具体而言,对于这部分企业,如果其利润率超出10%,则超出的部分的20%将会被要求转移支付给收入来源地税务主管部门。

支柱二,设定全球最低企业税率标准,推动各国的企业所得税税率达到15%及以上的水平,以达到创建公平税收环境的目的。

七国集团在官方通报中形容此次税收改革是“地震性的改革”,将会给各国监管跨国科技巨头带来根本性变革。

一、进入BEPS 2.0时代

从公开信息来看,上述改革将会依托现有的反税基侵蚀和利润转移机制(BEPS)来推行,特别是其中的应对数字经济面临的税收挑战(行动1)、消除混合错配安排的影响(行动2)、强化受控外国企业规则(行动3)、防止人为规避常设机构的构成(行动7)部分。因此,业界也将这次改革称为BEPS 2.0版本。

2020年10月12日,OECD发布了BEPS 2.0的蓝图报告,聚焦于征税权分配、设立最低税率两方面,并针对性的提出了技术性的规则建议。

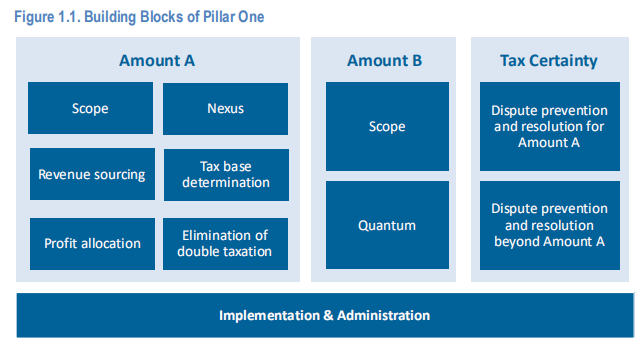

- 支柱一,重新分配征税权。主要包含三个部分,即给予收入来源地(市场所在地)的剩余利润(residual profit)征税权、给予收入来源地对发生在其管辖区的特定基础性市场活动和物流活动固定的收益权、增加税收确定性的争端预防和解决机制。

- 剩余利润征税权。根据蓝图报告,规模方面,对于集团合并总收入大于或等于5亿欧元的跨国企业,如果其利润率超出10%,则超出的部分的20%将会被要求转移支付给收入来源地税务主管部门;行业类别方面,包含数字经济行业及直接面向消费者的行业,而自然资源、大宗商品交易等行业可能被排除在外。

- 特定活动固定收益权。根据蓝图报告,所有开展了特定基础性市场活动和物流活动的跨国企业,都将适用于这一规则。

- 争端预防和解决机制。根据蓝图报告,通过引入专家组机制,使税务部门与跨国企业能及时沟通开展工作,在至少以下三方面取得共识:(1)税基,特别是如果企业的业务线涉及多个品类;(2)规则的实施效果;(3)其他有关征税权分配的问题,比如支付主体、消除双重征税。

- 支柱二,设立最低税率。根据蓝图报告,为确保最低税率得到有效实施,OECD将引入应税规则(subject to tax)、所得归入规则(income inclusion rule)、转换规则和征税不足付款规则(undertaxed payments rule)。

二、改革困难重重

从短期来看,要想实现创建公平的国际税收环境这一目标,仍具有以下困难。

- 推行难度大,改革需要时间

按照七国集团在世界范围内“推行税收改革”的套路,其最终会将推行的主体落到0ECD及其下设的机构身上。第一步,要求各国以自愿签署协议承诺实施的方式参与进来,确认本国范围内实施时间表;第二步,要求各国按照约定完成国内立法、软硬件搭建;第三步,开展第一至三轮同行评估,按照考核标准给各国进行评估并公布;第四步,针对各国在落实过程中出现的问题或者钻政策漏洞的做法,制定政策补丁或机制,要求各国予以特别关注;第五步,对于不予配合或者落地推行缓慢的国家,通过欧盟或者世界银行等国际性组织以“黑名单”的形式予以通报制裁。

对于本次推行的改革,各国还面临着需要调整其所对外签署的所有双边或多边税收协定的问题,工作量可谓不小。

- 仅为名义税率,企业缴纳的实际税率仍可能低于该比例

一方面,企业仍然可以通过当地政府的税收优惠措施来承担较低税率甚至一定年限内的免税,比如一些发展中国家为了吸引外资,往往会制定综合性的税收优惠方案,其中就包含企业所得税优惠减免,如果企业愿意到政府划定的园区或者特定的经济欠发达地区投资设厂,税收优惠力度又会上一个台阶。以爱尔兰为例,其法定企业所得税率为12.5%,但科技巨头们通过在当地设立分支机构,实际缴纳的税率远低于这个标准,以苹果公司为例,根据欧盟的调查报告,通过在爱尔兰设立欧洲总部,苹果公司与爱尔兰政府达成税收协议,苹果公司实际每年给爱尔兰政府缴纳税款甚至长期维持在1%以下的水平。

此外,对于企业而言,在法律法规允许的范围内,通过一定的财务操作来调节缴纳的税款是再正常不过的做法。

三、对中国企业走出去税收规划的影响

中国企业广泛利用离岸公司架构参与境外投资活动,通过在低税地设置中间层公司(如BVI或开曼公司控股层、香港或爱尔兰区域销售中心、卢森堡或荷兰知识产权中心、新加坡财务中心等)实现海外投资、红筹上市或全球价值链布局等目的。这些架构的搭建,为我国企业出海初期开展业务提供大量便利,现在和之后也将继续发挥重要作用,然而,此次国际税收改革政策势必将会对这些架构的作用产生重要影响,比如,上述低税率国家可能被迫要求企业缴纳额外的税款。因此,一些在架构中已搭建或计划搭建离岸公司的跨国集团可能需要考虑对高风险离岸业务进行重组,比如,将这些实体从集团架构中移除,回归市场所在地。

此外,各国为促进投资而提供的税收优惠将可能被第二支柱规则中和,从而影响跨国公司的全球资本配置决策。比如,二十国集团、OECD极大可能会要求各国不得通过税收优惠政策来变相突破15%最低税率的规定,并在最终签署的官方税收协定进行约定。

另一方面,游戏规则的调整,意味着跨国企业需要进行大量的财务及税务管理系统升级工作,获取进行有效税率计算所依据的财务及税务数据,实现对亏损结转以及税额结转或抵免的追踪,便于应对业务所在国税务主管机关的税基、税额确认请求,高效完成税款的备案、申报及缴纳等。

值得注意的是,在本次七国集团达成协议之前,关于上述改革措施的磋商已持续多年。按照计划,各国将在7月份二十国集团财长和央行行长会议上,进一步确定协议的实施细节,我们也将持续关注后续政策。