")

8月初,OECD对外公布了关于《有害税收实践-同行审议结果》的报告。作为落实BEPS第五项行动计划的工作之一,FHTP(有害税收实践论坛)于今年4月份的会议上更新了对18项税收优惠政策的评估结果,上述评估在今年6月7日获得BEPS包容性框架批准。除了此次新出现的税收优惠政策的评估,此次公布的报告还对《有害税收实践-税收优惠政策的2018年进展报告》作了汇总更新。本次报告,最大的亮点莫过于对于涉及中国香港的多项税收优惠政策,OECD均认为其为“无害的税收政策”。本文将从OECD此项报告的背景、评价标准切入,重点探讨报告中涉及中国香港的税收优惠政策的评估。

- 报告的背景

作为BEPS行动计划中4个适用于所有包容性框架成员和相关的司法管辖区的最低标准要求之一,BEPS第5项行动计划对于推动反税基侵蚀和利润转移工作具备十分重要的意义。

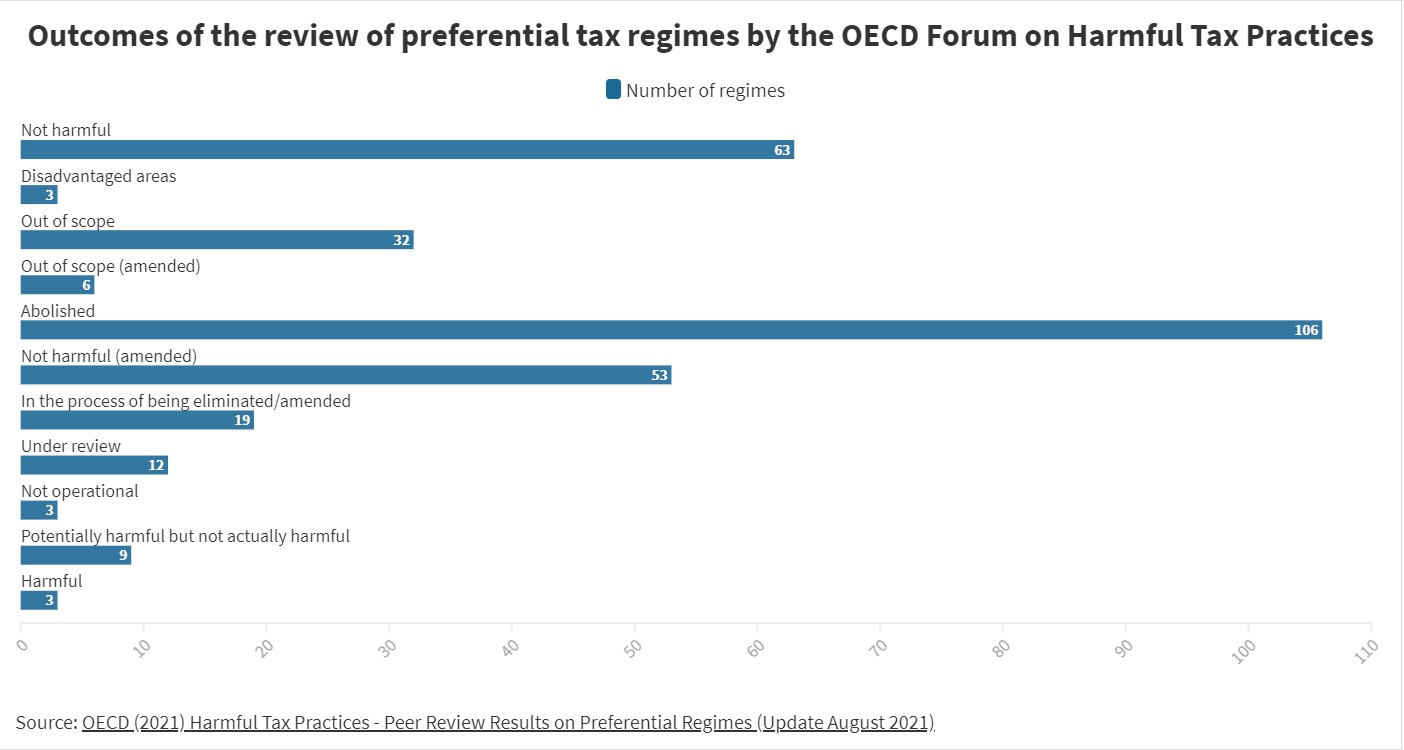

截至目前,FHTP已对外发布了三份有害税收实践的审查结果报告,分别是2015年、2017年和2018年进展报告,并持续在OECD官网进行更新(本次8月份的更新即为日常更新的表现),督促各项税务优惠政策设计的合规整改情况。

2017年,有超过80项税收优惠政策承诺将会进行调整,以符合BEPS第五项行动计划的最低标准要求;至2018年,上述承诺在个案中基本得到履行。

经过FHTP的努力,IP领域的税收优惠政策设计,绝大多数已经被取消或调整以适应合规要求。此外,还有包括“风险隔离设置”(ring-fencing,指将子公司与母公司的资金、法律风险隔离,当母公司发生信用危机甚至破 产时,也不会波及子公司的资金和运营)的适用也进行了大幅调整。

*截至2021年8月份的数据

- 评估的标准

在过去的20多年中,FHTP 一直致力于对税收优惠政策的审查,以确保它们不包含会对其他国家/地区税基产生负面影响的特征,避免出现各国争相恶性降低税率的情况。审查流程包括详细审查适用的法律,与 FHTP 成员进行公开对话(自2016 年成员包括所有的包容性框架成员),当然也包括提供被审查税收优惠政策设计的国家/地区。FHTP重点关注那些针对不受地理位置限制的经营活动收入(例如来源于无形资产的收入,金融服务收入)提供税收优惠的政策,这种类型的税收优惠给BEPS行动计划的实施带来风险。对于制造业领域的税收优惠计划,由于其对BEPS行动计划的实施带来的风险较低,并不在FHTP的关注范围内。事实上,自1998年开始,FHTP的工作报告中就未关注制造业领域的税收优惠政策。

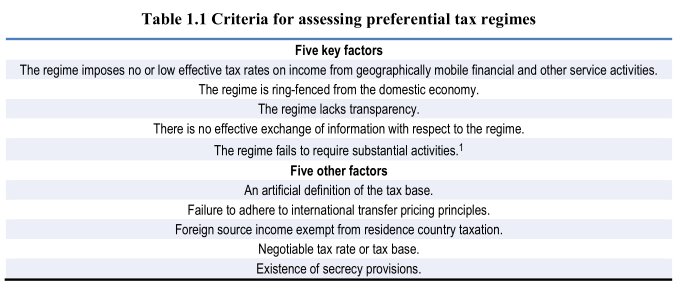

OECD包容性框架成员国承诺,其制定的优惠税收政策不包含任何FHTP审查关注的核心因素,如果一旦被发现包含这些因素,成员国承诺将会立即调整或废止这项税收优惠政策。FHTP确定的这些核心因素,最早出现于1998年的报告,为OECD审查有害税收实践打下基础,这些因素经过包容性框架的修改完善,目前有五项核心因素:(key factors)和五项其他因素(other factors)组成。

- 五项核心因素

- 政策给予不受地理位置限制的金融服务和其他服务零税率或低税率。如果政策针对某些收入采取低税率或零税率,则有必要审查其是否构成有害的税收优惠政策。当税收优惠政策适用于不受地理位置限制的经营活动时,FHTP就会对其进行审查。当然,仅仅是优惠的税率并不意味着税收政策就是有害的政策,不过优惠的税率往往是值得进一步深挖的典型特征。

- 政策通过风险隔离设置与国内的经济独立开来。FHTP发现,有一些税收优惠政策设置与其所在的行政区域经济相隔离,这种现象的产生极易产生有害的税收影响。一般来说,风险隔离设置将会通过设立法律或行政门槛,来限制参与所在国的内部经济活动,而不是让少数税收居民来利用这种优惠税收政策的好处。风险隔离设置可能有多种形式,包括明示或暗示禁止税务居民利用这种税收优惠政策、明示或暗示利用这种税收优惠政策企业不得开展在岸经营活动。

- 政策缺乏透明度。税收优惠政策的具体细节或适用情形缺乏透明度,存在特殊的管理制度或财务披露制度,都是缺乏透明度的表现。

- 政策的实施与外界缺乏信息交换。当某一个国家/地区缺乏对于某项税收政策信息的有效交换时,将会影响到其他国家/地区税务监管机构有效执行自身税收政策。

- 政策鼓励出于纯粹的税收规避目的而进行的经营活动或经营安排,不要求实质经营活动。2015年的BEPS第5项行动计划报告要求,如果纳税人想要适用某一项税收优惠政策,该纳税人必须有该政策项下产生收入的实际经营活动。

- 五项其他因素

- 人为界定税基。税基的确定具备较大可操作性,而不是法律规定。

- 未遵守国际转让定价规则。

- 境外来源所得不征税。针对境外来源的所得,无需交税。

- 可谈判的税率或税基。适用的税率或税基,可讨价还价。

- 存在保密规定以阻挠信息交换。信息交换受限。

- 本次报告涉及香港的内容

- 新税收优惠政策评估

2021年4月份的FHTP会议,重点评估了香港推出的如下政策:“针对特定投保人和持牌保险经纪人的利得税减免”,FHTP认为,这项减免政策虽然是新推出的税收优惠政策,但是其制度设计符合FHTP标准,被认定为“无害的税收政策”。

香港《2020年税务(修订)(与保险有关的业务的利得税宽减)条例》在二○二○年七月制定,为直接保险人的所有一般再保险业务、直接保险人的特定一般保险业务,以及持牌保险经纪公司的特定保险经纪业务,调低利得税税率50% (即税率为8.25%),该项修订已于2021年3月19日正式生效,将促进香港海事保险及专项保险业务的发展,包括“一带一路”建设带来的商机。

- 金融和租赁领域评估

- 经评估,香港针对飞机出租方和飞机出租管理方的利得税减免政策,无有害特征,被认定为“无害的税收政策”。

- 经评估,香港针对集团公司的财务中心利得税减免政策,由于取消了“风险隔离设置”,且不存在“祖父条款”(grandfathering,指对于新法生效前已经存在的对象继续沿用旧法的规定),因此经修订后的认定结论也是“无害的税收政策”。

- 经评估,香港针对船舶出租方和船舶出租管理方的利得税减免政策,虽然是新推出的税收优惠政策,但是其制度设计符合FHTP标准,被认定为“无害的税收政策”。

- 银行业和保险业领域评估

- 经评估,香港针对专属自保保险公司(captive insurers,指依据香港法律从事一般保险业务的保险机构,其业务受到两个方面的限制:一是其开展业务不得与任何依法被要求投保的债务或风险挂钩;二是其仅限于为集团内部的公司提供保险和再保险服务)的所得税减免政策,由于取消了“风险隔离设置”,且不存在“祖父条款”,因此经修订后的认定结论也是“无害的税收政策”。

- 经评估,香港针对专业再保险人(professional reinsurers,指专业从事再保险业务再保险人)的所得税减免政策,由于取消了“风险隔离设置”,且不存在“祖父条款”,因此经修订后的认定结论也是“无害的税收政策”。

- 经评估,香港针对船舶营运人(ship operators)的所得税减免政策,无有害特征,被认定为“无害的税收政策”。

综上,OECD在本次同行审议更新报告中,对香港现行的针对特定行业的税收优惠政策表示认可,这无疑将大大增强投资者投资香港的信心,也体现出香港制定税收政策的科学性和透明性。

对于有意开展跨境保险业务、飞机船舶租赁运营业务和考虑设立集团财务中心的跨国公司而言,香港无疑是一个不错的选择。

参考资料:

1.https://www.oecd.org/tax/beps/progress-towards-a-fairer-global-tax-system-continues-as-additional-countries-bring-their-preferential-tax-regimes-in-line-with-international-standards.htm

2.https://www.oecd.org/ctp/harmful-tax-practices-2018-progress-report-on-preferential-regimes-9789264311480-en.htm