一、案例情况

(一)交易基本内容

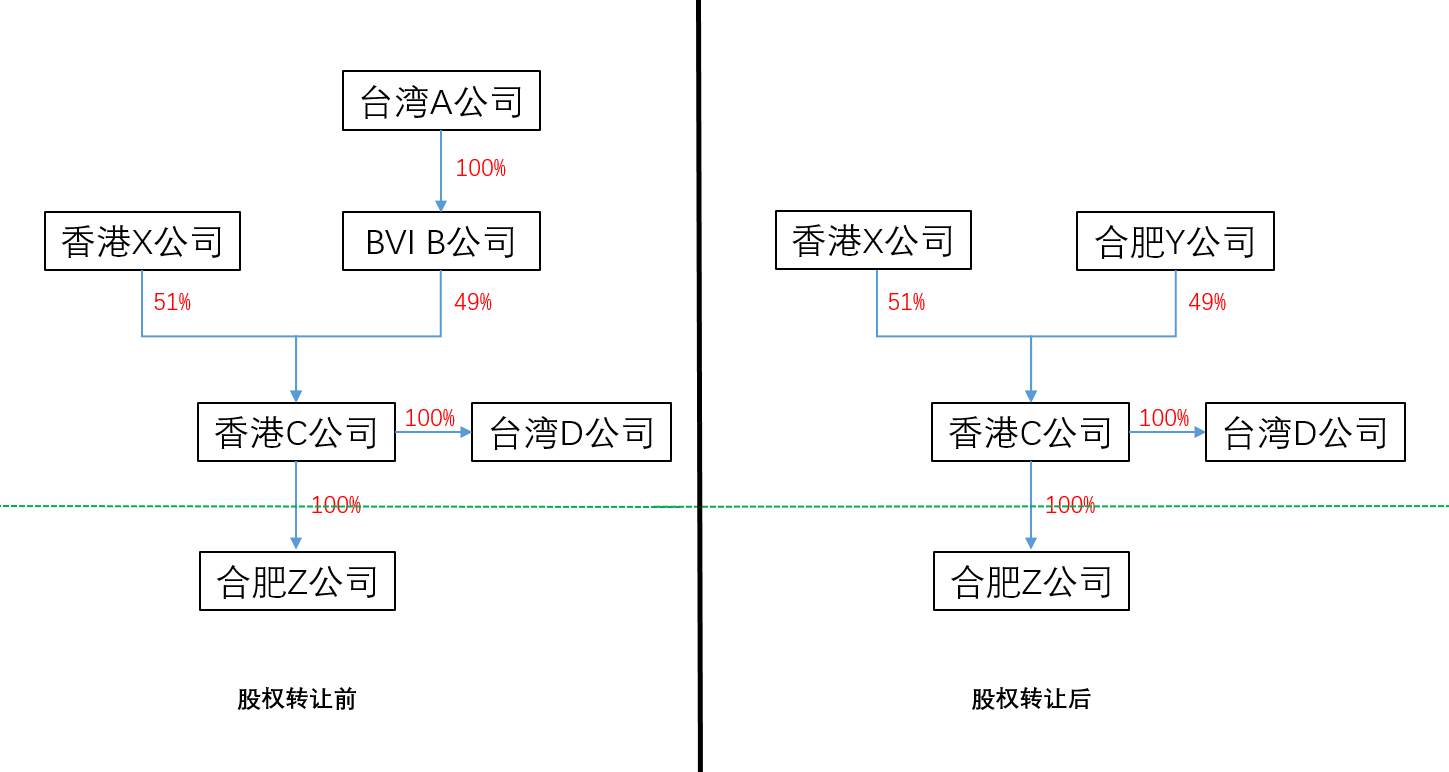

2018年8月,中国台湾A公司(以下简称“台湾A公司”)及其全资子公司英属维尔京群岛B公司(以下简称“BVI B公司”)与中国境内合肥Y有限公司(以下简称“合肥Y公司”)签订股权转让合同,约定B公司将其持有的中国香港C公司(直接转让标的,以下简称“香港C公司”)49%的股权转让给Y公司,从而间接转让了中国境内合肥Z公司(间接转让标的,以下简称“合肥Z公司”)的股权。股权结构图见下图。

(二)交易各方情况

- 转让方

BVI B公司是根据BVI法律设立并存续的公司,是台湾A公司的全资子公司,无实际经营。台湾A公司是中国台湾上市公司,从事一家笔记本电脑代工行业,主要经营笔记本电脑、液晶电视、手机及各种电子零件的制造及销售业务。

- 受让方

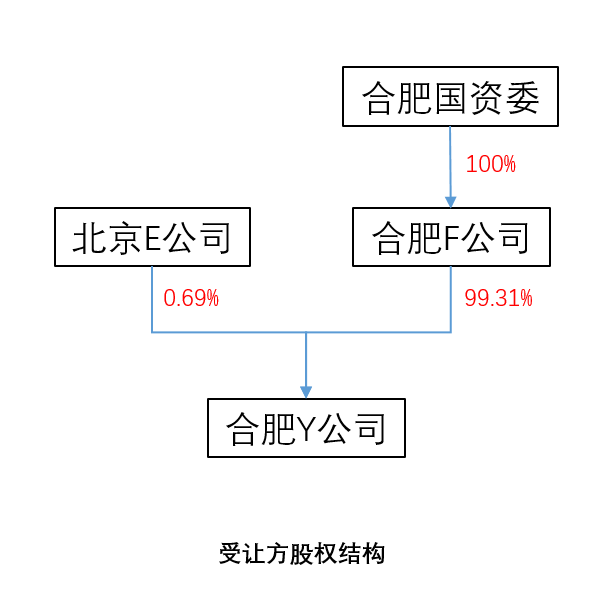

合肥Y公司是中国境内居民企业,成立于2018年,注册资本14.43亿元。该公司由北京E公司和合肥F公司共同投资设立,从事股权投资、管理及信息咨询业务,其实际控制人为合肥F公司,合肥市国资委100%控股合肥F公司。

- 最终标的企业

合肥Z公司是中国境内居民企业,成立于2011年,是香港C公司投资设立的外商独资企业(有限责任公司),注册资本2.65亿美元,主要从事计算机硬件、软件系统及配套零部件、办公自动化设备的研发和生产。

- 中间夹层企业

香港C公司是根据中国香港法律设立并存续的有限责任公司,由香港X公司和BVI B公司共同投资设立,成立于2011年,注册资本3亿美元,主要从事投资控股及贸易相关业务。其全资子公司台湾D公司(分支机构,非独立法人)主要为集团提供技术支援服务。其中,香港X公司为中国香港上市公司。

(三)交易过程的税务机关介入

因为集团调整整体发展战略,台湾A公司及其全资子公司BVI B公司决定在2018年转让香港C公司49%的股权,从而间接转让了合肥Z公司股权。转让方企业代表曾前往主管税务机关咨询税务缴纳事宜,认为交易直接标的为中国香港公司股权,可不在中国缴纳所得税。

主管税务机关立即将上述情况纳入跟踪管理,并及时向上级税务机关汇报。受让方合肥Y公司作为政府投资方代表,也前往税务机关进行情况说明和政策咨询。2018年8月,台湾A公司和BVI B公司委托中国台湾某会计师事务所作为代理人与主管税务机关取得联系,就该股权转让事宜进行再次沟通。主管税务机关按照《国家税务总局关于非居民企业间接转让财产企业所得税若干问题的公告》(国家税务总局公告2015年第7号,以下简称“7号文”)相关要求请企业提交资料,并对该案件进行审核分析。

二、税务主管机关分析审核情况

(一)关于合理商业目的的因素分析

- 适用7号文第五条和第六条

五、与间接转让中国应税财产相关的整体安排符合以下情形之一的,不适用本公告第一条的规定:

(一)非居民企业在公开市场买入并卖出同一上市境外企业股权取得间接转让中国应税财产所得;

(二)在非居民企业直接持有并转让中国应税财产的情况下,按照可适用的税收协定或安排的规定,该项财产转让所得在中国可以免予缴纳企业所得税。

此次股权转让不是在公开市场进行的交易,且如果由BVI B公司直接转让合肥Z公司的股权,该项财产转让所得在中国需要缴纳企业所得税。因此次交易不适用第五条的豁免条款。

六、间接转让中国应税财产同时符合以下条件的,应认定为具有合理商业目的:

(一)交易双方的股权关系具有下列情形之一:

1. 股权转让方直接或间接拥有股权受让方80%以上的股权;

2. 股权受让方直接或间接拥有股权转让方80%以上的股权;

3. 股权转让方和股权受让方被同一方直接或间接拥有80%以上的股权。

境外企业股权50%以上(不含50%)价值直接或间接来自于中国境内不动产的,本条第(一)项第1、2、3目的持股比例应为100%。

上述间接拥有的股权按照持股链中各企业的持股比例乘积计算。

(二)本次间接转让交易后可能再次发生的间接转让交易相比在未发生本次间接转让交易情况下的相同或类似间接转让交易,其中国所得税负担不会减少。

(三)股权受让方全部以本企业或与其具有控股关系的企业的股权(不含上市企业股权)支付股权交易对价。

股权转让方BVI B公司与股权受让方合肥Y公司不具有相互持股的关联关系,且股权受让方并未以该企业或与其具有控股关系的企业的股权(不含上市企业股权)支付股权交易对价。因此,不能直接认定该交易具有合理商业目的。

- 根据7号文第四条

四、除本公告第五条和第六条规定情形外,与间接转让中国应税财产相关的整体安排同时符合以下情形的,无需按本公告第三条进行分析和判断,应直接认定为不具有合理商业目的:

(一) 境外企业股权75%以上价值直接或间接来自于中国应税财产;

(二) 间接转让中国应税财产交易发生前一年内任一时点,境外企业资产总额(不含现金)的90%以上直接或间接由在中国境内的投资构成,或间接转让中国应税财产交易发生前一年内,境外企业取得收入的90%以上直接或间接来源于中国境内;

(三)境外企业及直接或间接持有中国应税财产的下属企业虽在所在国家(地区)登记注册,以满足法律所要求的组织形式,但实际履行的功能及承担的风险有限,不足以证实其具有经济实质;

(四)间接转让中国应税财产交易在境外应缴所得税税负低于直接转让中国应税财产交易在中国的可能税负。

香港C公司的主要资产为对合肥Z公司的投资,股权价值几乎全部来源于中国应税资产;交易发生前一年的任意时间点里,香港C公司资产总额(不含现金)的90%以上直接或间接由在中国境内的投资构成;香港C公司员工较少,企业未提供足够的经营、人员、财产等证据证明在香港具有经济实质;对香港C公司的长期股权投资属于资本性所得,而非经营业务,本次股权交易产生所得不属于香港利得税的征税范畴。

(二)分析结论

综上所述,主管税务机关认为本次间接股权转让的整体安排应直接认定为不具有合理商业目的。按照《中华人民共和国企业所得税法》第四十七条的规定,主管税务机关重新定性本次间接转让交易,确认为直接转让合肥Z公司股权的交易,对转让所得征收非居民企业所得税。换言之,该项股权转让存在通过实施不具有合理商业目的的安排,间接转让中国居民企业股权的情况。通过计算股权转让收入,最终认定收入为6.89亿元。按10%的税率计算,扣缴非居民企业所得税为6890万元。

三、启示

(一)判定合理商业目的务必结合实际

根据《中华人民共和国企业所得税法》和7号文,股权交易是否具有合理商业目的是判定间接转让在中国境内缴税的决定性因素。

六、间接转让中国应税财产同时符合以下条件的,应认定为具有合理商业目的:

(一)交易双方的股权关系具有下列情形之一:

1. 股权转让方直接或间接拥有股权受让方80%以上的股权;

2. 股权受让方直接或间接拥有股权转让方80%以上的股权;

3. 股权转让方和股权受让方被同一方直接或间接拥有80%以上的股权。

境外企业股权50%以上(不含50%)价值直接或间接来自于中国境内不动产的,本条第(一)项第1、2、3目的持股比例应为100%。

上述间接拥有的股权按照持股链中各企业的持股比例乘积计算。

(二)本次间接转让交易后可能再次发生的间接转让交易相比在未发生本次间接转让交易情况下的相同或类似间接转让交易,其中国所得税负担不会减少。

(三)股权受让方全部以本企业或与其具有控股关系的企业的股权(不含上市企业股权)支付股权交易对价。

在7号文出台之前,合理商业目的是一个相对来说比较主观的判断,判断标准更多是税务人员的经验,容易导致操作标准不统一,给纳税人带来不确定性。7号文的第四条和第六条分别明确了直接认定为不具有合理商业目的和直接认定为具有合理商业目的等情形。除此之外,还详细列举了若干条款综合分析是否具有合理商业目的,使合理商业目的的判定更具有操作性和针对性。非居民企业在间接转让财产企业时,务必要结合实际情况,灵活适用7号文的规定,判定自己的交易行为是否具有合理商业目的。

(二)税源监控机制越发完善

间接转让行为的税收监管难点在于股权转让方和被直接转让的企业均在境外,部分受让方也在境外。对于税务机关来说,很难掌握和了解其交易信息。本案受让方是合肥市企业,在其对外支付款项时,主管税务机关顺藤摸瓜,最终掌握其交易情况并据此征税。如果股权受让方也在境外,税务机关就无法依靠传统手段掌握交易信息。

随着国际税收透明机制的不断完善,税务信息交换越发频繁。除了我们耳熟能详的CRS和FATCA之外,离岸地的经济实质法也规定了法律实体信息自动交换机制。国内方面,越来越强大的金税三期威力逐渐显现,让各种税务异常信息无处遁藏。

面对这种局面,非居民企业在间接转让财产企业前务必就要做好税务筹划,安排专业团队对交易模式反复论证,确保万无一失。