理解税收管辖原则,对于企业履行自身纳税义务、运用区域税收优惠政策具有重要意义。主流国家普遍采用的税收管辖原则主要有三类:属地原则、属人原则和属地兼属人原则。本次分享的香港特别行政区目前是采用 “属地原则”征税,即只对来源于香港地区的所得征税,来源于香港地区以外的所得可以在报税时申报公司本年度是离岸经营(即本年度没有来源于香港的应评税利润),向税局申请离岸豁免缴交利得税(以下简称“申请离岸豁免” )。

值得注意的是,离岸豁免申请并非是 “一劳永逸”的,每家申请离岸豁免的公司均会在课税年度结束后的7年内,收到税局下发的调查问卷,问卷答复成功则相应年度才真正获得了免税,答复失败则需缴税。而香港税局对离岸经营的企业有两项基本审核要求,即:

①公司的经营、控制、管理职能不在香港实现

②公司赚取利润的活动不在香港发生

在这两项基本要求之下,针对不同业务类型的公司,税局也有不同的具体判定标准及核查切入点。本期学研君与您一起探讨最常见的贸易类公司申请离岸豁免的具体要求。

跨境贸易类公司离岸豁免具体要求

针对贸易类公司的离岸豁免,税局核查的切入点主要有四个方向:

①关于合同签署:贸易公司的谈判及签署过程发生在哪里?

②关于客商资源:贸易上下游的客商资源来源于哪里?

③关于货物流转:货物流转的路线及方式是怎样的?

④关于公司的管理履行地:董事及公司其他高管的主要履职地点在哪里/企业重大决策的决策地在哪里;

这四点均是围绕上文的两条基本底层逻辑而具体展开的,一般而言,能够同时满足这四点要求的跨境贸易公司,大概率可以成功申请离岸豁免。

阅读至此,相信客户朋友已经对自己公司是否属于离岸经营有了初步判断。但需注意,香港税法沿袭的是判例法传统,判例法中并没有制定明确的条文可供遵循,而是会通过公布典型判决案例的方式,来表明税局在处理这个问题上的立场和态度。

对于离岸豁免申请的审查是通过问卷的形式进行的。根据实操经验,税局在问卷中列明的问题包括但不限于一下几个方面:

1.公司的组织架构及海外办事处详情、董事往来香港的明细;

2.公司的经营模式:是先备货以备销售,还是接获销售订单后再采购;如果是前者,存货的储存地点和方式也会被问及;

3.公司的购销过程:客户与供应商的物色方法、交易总额;销售/采购协议如何、在何地、由谁签署;资金收支/筹集的方法;货物流转的方式及路线;

4.抽样调查:提供与最大客户/供应商的金额最高的两笔交易的全部信息及证明文件,或税局评税主任指定的某笔交易。

下面汇智研究院引入一个经税局裁定为离岸经营、豁免征收利得税的案例展开具体阐释。

事先裁定案例

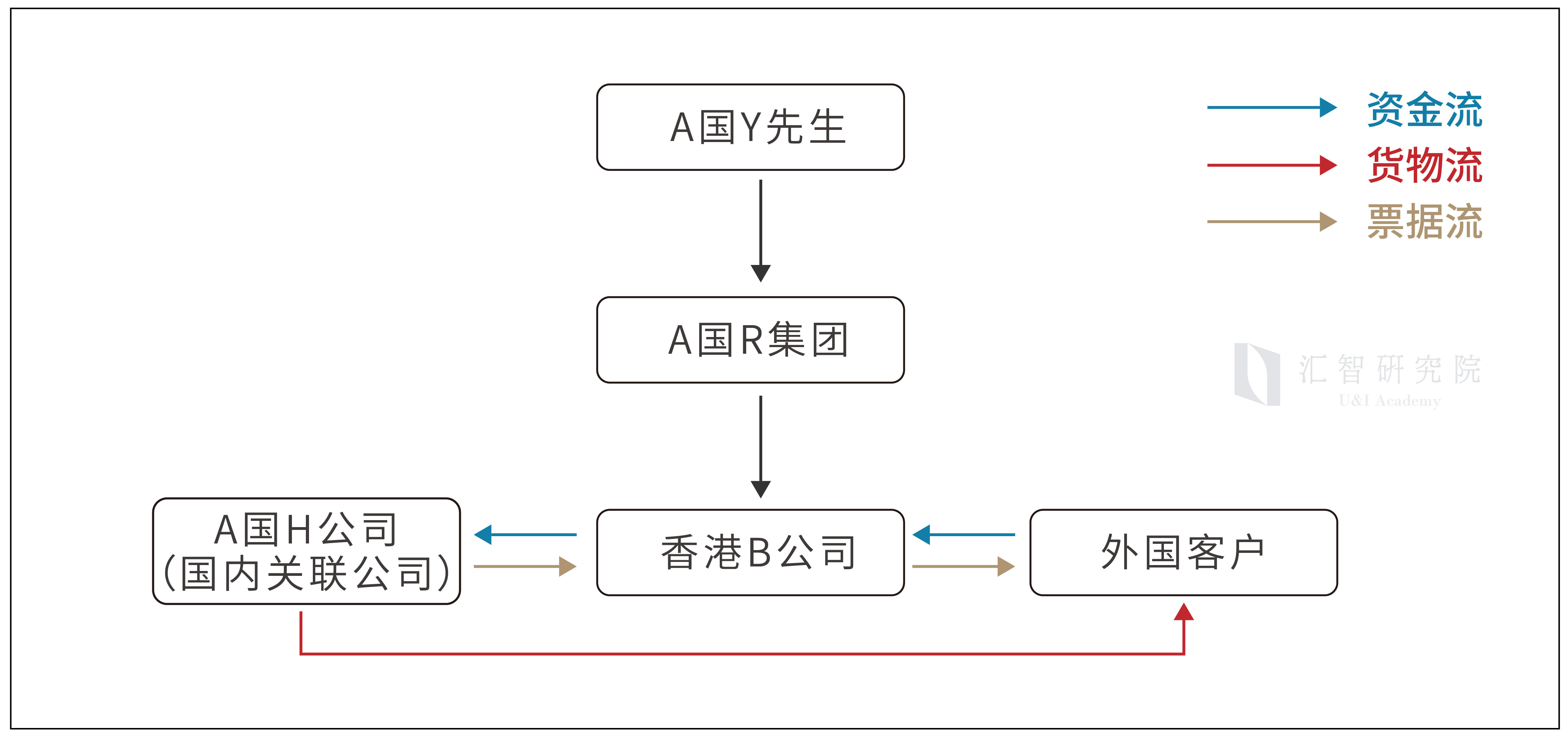

一、背景

(a) 香港B公司在香港成立,从事煤及化学品(以下简称:某产品)的贸易业务。

(b) 香港B公司是R集团的成员。A国居民Y先生是R集团的主要股东、主席及行政总裁,他亦是香港B公司的唯一董事,他紧密地管理香港B公司的业务及运作。

(c) 香港B公司于A国有一间名为H公司的关联公司,H公司在A国成立,是某产品的供应商。

(d) 香港B公司的业务全部都是Y先生于R集团或H公司在A国的办事处进行。实际上,应Y先生的要求,R集团内的其他职员不时会协助Y先生管理香港B公司的业务。

二、安排

(a) 香港B公司只向H公司购入某产品,然后转售予香港及A国以外的顾客。香港B公司的供应商及顾客均不在香港。

(b) 香港B公司没有在香港设立办事处(为符合香港《公司条例》的法定要求而设的注册办事处除外)、聘用任何董事、雇员或委聘任何代理人。赚取业务利润的所有商业活动(包括财务及会计、船务安排、洽谈、议定及执行买卖合约)均由Y先生及/或R集团或H公司的职员以上文第2(d)段所述的情况于A国进行。

(c) 香港B公司在香港开设银行户口,以收取顾客的货款及付款予供应商。Y先生于A国处理香港银行户口的往来。香港银行户口往来的文件均由R集团或H公司的职员于A国拟备,待Y先生批核后,有关文件会传真到有关的香港银行处理。

(d) 某产品会直接由A国付运到顾客所在地的海外港口,货物不会在香港转载。

三、裁定

香港B公司根据上述安排所得的利润无须按《税务条例》第14条缴付香港利得税。

四、汇智研究院解读

上文判例的结果及税局公布的评判理由,其实正面佐证了上文提到的税局核查的四个切入点。

①关于合同签署:贸易合同的谈判及签署过程均在A国发生;

②关于客商资源:贸易的供应商是A国的关联公司,客户不是香港公司,即贸易上下游的客商资源不来源于香港;

③关于货物流转:货物直接从A国的供应商处发货至外国客户处,即货物流转的路线不经过香港,流转的方式未占用香港的资源;

④关于公司的管理履行地:公司未在香港设立办事处,董事Y先生及H公司的职员在A国处理香港公司的重要事项,满足董事及公司其他高管的主要履职地点不是香港/公司重大决策不在香港作出的条件;

通过对上文贸易类公司申请离岸豁免的底层逻辑解析与案例解读,我们可以发现,香港税局对离岸经营的判定始终围绕 “公司的经营、控制、管理职能是否在香港实现;公司赚取利润的活动是否在香港发生”这两个核心,且既注重分析利润的实际来源地,也依赖每个个案的操作细节作为佐证。对于贸易类公司而言,合理规划经营流程、妥善留存业务凭证(如合同、物流单据、沟通记录等),既是满足离岸豁免申请的基础,也是应对税局核查的关键。

如果您的香港贸易公司正计划申请离岸豁免,或对现有业务的合规性存在疑问,建议结合自身情况咨询专业机构,确保在遵循香港税法判例精神的前提下,充分享受区域税收政策红利,为企业的全球化发展增添助力。

本期关于贸易类公司离岸豁免的解读就到这里,汇智研究院将持续关注跨境财税领域的实务要点,为您带来更多专业解析。

UI学研社所刊载的文章、视频资料等内容仅供学习交流之用,不构成任何专业意见或建议。上述文章版权归属U&I GROUP(汇智集团)所有,如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时注明来源于公众号”UI学研社”。未经授权不能转载使用。获授权开白后应完整转载相关文章或内容,不得仅转载、截取部分内容或洗稿。如意欲就相关内容进一步咨询探讨,欢迎与我们联系。