")

据香港税务局官网信息显示,香港税局于2021年4月1日发出约21万张2020/2021年度利得税报税表、12万张物业税报税表及32万张雇主报税表(薪俸税)。截至发稿时间,各家香港公司及应税人士应该已经收到了税局下发的这些稅表。

面对收到的税表,老客户已经可以游刃有余的准备报税资料,配合我们审计部门同事顺利完成税务申报工作。但新成立的香港公司收到第一期税表仍然会疑惑和焦虑,不知该怎么处理,小编也会时不时收到“你觉得我们该怎么做”的询问。请注意,关于这个问题,香港税局评税主任的内心独白是: 我不要你觉得,我要我觉得!所以小编在回复询问时的开场白通常是:根据香港税法的有关规定…….毕竟我们要合法经营、依法申报。

在了解香港税法的有关规定之前,小编先带大家揭开香港报税的首层神秘面纱——了解香港税局发出的各项税表所对应的究竟是什么税?

- 利得税报税表:

此税表是通知企业主申报本年度的利得税,所谓利得税,是对企业经营所得征收的一种税种,类似中国内地的企业所得税。香港税法对其征税范围的规定如下:任何人士,包括法团、合伙业务、受托人或团体,在香港经营行业、专业或业务而从该行业、专业或业务获得于香港产生或得自香港的应评税利润(售卖资本资产所得的利润除外),均须纳税。征税对象并无居港人士或非居港人士的分别。因此,居港人士得自海外的利润可毋须在香港纳税;反过来说,非居港人士如赚取于香港产生的利润,则须纳税。至于业务是否在香港经营及利润是否得自香港的问题,主要是根据事实而定,但所采用的原则可参考在香港法庭及英国枢密院判决的税务案件。于海外产生的利润,即使将款项汇回香港,亦毋须纳税。

- 物业税表:

该税表对应的香港物业税,物业税的定义是:对业主物业(土地和楼宇)出租收入征收的一种税。物业税的计税依据是应评税净值,即应评税值扣除业主支付的差饷后,减去20%的维修支出免税额后的余额。如果物业租金未能收回,可予以扣减,但其后又收回的租金必须在收回年度征税。此税种主要是针对在港物业,鉴于我们内地的客户符合该税种申报条件的较少,故后续不再赘述其申报细节。

- 薪俸税表:

薪俸税表是要求雇主履行薪俸税申报的义务。具体规定如下:在香港,凡因担任任何职位、受雇工作或收取退休金而获得的入息,均属应课税收入,而获得入息的人士,均须申报并缴纳薪俸税。

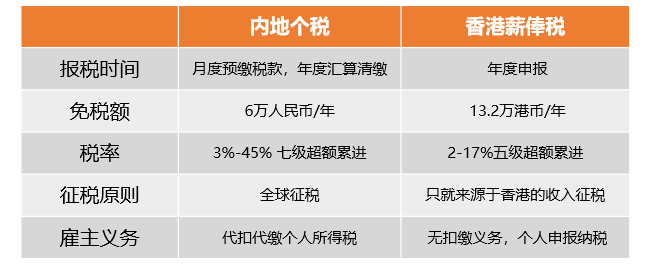

薪俸税基本等同于内地的个人所得税,但也有几点区别如表格所示

- 从申报时间来看,内地的个人所得税是按月预缴,年度汇算清缴,香港的薪俸税是每年申报及缴纳一次即可。

- 从免税额来看,内地个人所得税的免税额是6万人民币/年,香港薪俸税的免税额是2万港币/年。

- 从税率来看,内地个税和香港薪俸税的税率都采用超额累进税率,内地个税采用的是七级累进税率,最低和最高税率分别为3%和45%,香港薪俸税执行得是五级累进税率,最低和最高税率分别为2%和17%。

- 在征税原则方面,内地采用的全球征税原则,中国税务居民要就来源于中国及中国以外的全部收入在中国申报纳税,香港采用的是属地征税原则,只就来源于香港的收入征税。

- 在雇主义务方面,内地企业有代扣代缴雇员个人所得税的义务,但香港公司只需申报员工薪酬,没有代扣代缴薪俸税的义务。

在了解了税法对各税种的规定后,接下来的问题就是:收到税表该怎么申报?很多朋友认为公司业务只要不在香港发生,就不需要缴税,也无需申报?重要的事情说三遍:缴税和申报是两回事!缴税和申报是两回事!缴税和申报是两回事!进行税务申报是每家香港公司每年必须要做的一项工作,至于申报之后是不是要在香港缴税,要等申报后的评税结果来看。所以首先我们要先弄明白香港公司该如何申报各个税种。

一、利得税表:

在香港,处理利得税表的申报有两种情况:

1、零报税——适合没有经营的公司;若在一个财政年度内,公司无任何经营,则该年就可向政府申请豁免做账、核数和缴纳税款,直接进行零报税即可。

2、审计后报税——适合已有经营的公司,绝大多数公司是需要审计后再报税的。

二、薪俸税:

1、零报税——适合课税年度内没有支付过任何雇员薪酬的公司

2、有数据申报——课税年度内作为雇主的香港公司需要就发放的员工工资,退休金,福利费等如实填写并在规定时间内及时申报该税表。

企业选择报税方式时需要如实申报,虚假申报的后果是非常严重的。在《税务条例》第14部中,就报税表事宜,提交通知及备存记录的责任,提供资料等方面订有罚则,这里摘录一条请大家感受一下:

任何人蓄意逃税或协助他人逃税而做出以下行为,本局可根据第82(1)条 对该人提出检控:

- 在报税表中漏报任何原应申报的款项;

- 在报税表中做出任何虚假的陈述或者记项;

- 在申报任何扣除或免税额方面,做出任何虚假的陈述;

- 在根据《税务条例》提交的任何陈述或报税表上签署,而该陈述或报税表并不属实;

- 对根据《税务条例》的规定而提出的问题或者索取资料的请求,给予虚假的答复;

- 拟备或备存任何虚假的账簿或记录;或

- 以任何欺骗等手法逃税。

违反相关条例,可判处罚款50,000元,并可被加征相等于少征税款3倍的罚款,以及监禁3年。

所以合规使用香港公司,从合规申报开始!至于合规申报之后是否需要在香港缴税,后续我们会再详细阐述。

进行税务申报时,香港目前是强制要求提供当期审计报告,连同报税表和税务计算表一起递交。根据香港《公司条例》第622条第429章节:所有在香港注册之有限公司每年的财务报表需委托给会计师事务所审核,以便公司各股东了解公司财政状况。所以对于已经开始运营使用香港公司的各位朋友,请留意妥善保存日常主营业务涉及的各项财务资料,以便提供给香港审计师出具年度审计报告。 需保存的资料包含但不限于:公司财务报表,银行对账单,主营业务涉及的各项合同,发票,货运提单,期间费用发票等等。根据香港《业务记录保存须知》的规定,每家香港公司都要保存财务资料至少7年的时间。

此外还有一个问题是大家需要留意的,每份税表都会有一个申报的deadline,逾期申报会有罚款。不过申请延期也是有限度的,新注册公司第一次收到利得税表可延期三个月,之前已申报过的公司如果是选择了每年的12月31日作为年结日,可以申请延期至次年8月15号;以3月31日作为年结日的公司,可申请延期至当年的11月15号。因此选择称职且有经验的秘书公司和税务代表绝对是税务申报过程中一项不容忽视的重要环节!

特别注意:若香港公司在纳税申报期限内未收到香港税务局发过来的利得税表,并不代表香港公司无需申报。在此情形下,香港公司需要在纳税申报期内,主动完成纳税申报工作,若逾期纳税申报或不报税,香港公司将受到处罚。