2020年7月23日,国家税务总局官网发布了题为《首次个税年度汇算:彰显国家税收治理能力》的文章,对6月底刚结束的中国首次个人所得税综合所得年度汇算工作进行了简短的总结。

从2019年1月1日正式开始实施,到2020年6月30日完成首次个税年度汇算,标志着我国新个税法的成功落地。

特别是进入6月份,相信大家都有收到个税APP推送的提醒信息。

细读国税总局这篇文章,我们发现其中有几点值得注意。

- 第三方涉税信息的正式引入

此次个税年度汇算首次正式建立第三方涉税相关信息共享机制,在系统中引入公安部门的个人身份信息和代扣代缴单位申报的个人支出信息,突破了仅由纳税人填写信息的传统申报方法,不仅提高了纳税申报的准确性,还缩短了汇算申报时间,大大提高了征管效率。

此外,新个税法还要求教育、卫生、医疗保障、民政、人力资源社会保障、住房城乡建设、公安、人民银行、金融监督管理等相关部门向税务部门提供纳税人子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等专项附加扣除信息,以核对纳税人申报信息的准确性和完整性。可以说,通过政府部门间组织协同,实现第三方涉税信息共享,是首次个税年度汇算成功实施的机制保障。

- 授信于纳税人,还责于纳税人,引导公民主动履行税法规定的纳税义务

随着新个税法的实施,越来越多的普通公民将被要求进行个税年度汇算,这种“纽带”作用将会更加凸显。在首次个税年度汇算中,纳税人通过线上或线下申报可以实时办理“多退少补”事项,而不需要再进行单独的补税或退税申报。

- 未来将会加快与自然人有关的征管法律体系

随着个人综合所得税制的落地,对自然人纳税人管理的法律制度需求更为迫切,并且关系到落实税收法定原则的重大考量。应抓住税收征管法修订的契机,进一步建立完善纳税人识别号、纳税人自行申报、税收评估(确认)、自然人税收征管措施、税收优先受偿权和第三方信息报告等法律制度。

- 未来将进一步加强部门信息共享协作

加快推进税务与公安、教育、住房、金融和医疗卫生等部门涉税信息共享,利用信息技术的“快”和“准”,在短时间内完成海量申报信息的比对工作,准确发现错报、漏报和瞒报信息,提高税法遵从水平。

- 未来将进一步加强纳税人隐私权的保护

从立法层面,应严格限制纳税人隐私信息用于非税目的。从技术层面,对汇算系统的安全性和稳定性应建立长效的风险防范机制。

关于其中的各部门之间的信息互通,新个税法第15条规定,公安、人民银行、金融监督管理等相关部门应当协助税务机关确认纳税人的身份、金融账户信息。教育、卫生、医疗保障、民政、人力资源社会保障、住房城乡建设、公安、人民银行、金融监督管理等相关部门应当向税务机关提供纳税人子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等专项附加扣除信息。个人转让不动产的,税务机关应当根据不动产登记等相关信息核验应缴的个人所得税,登记机构办理转移登记时,应当查验与该不动产转让相关的个人所得税的完税凭证。个人转让股权办理变更登记的,市场主体登记机关应当查验与该股权交易相关的个人所得税的完税凭证。有关部门依法将纳税人、扣缴义务人遵守本法的情况纳入信用信息系统,并实施联合激励或者惩戒。真正做到授信于纳税人,还责于纳税人。

在新个税法实施前,2017年7月1日,内地版CRS《非居民金融账户涉税信息尽职调查管理办法》已经开始生效实施,为中国内地首次信息交换打下法律基础。

2020年是CRS在中国内地正式落地的第三年,新个税法实施的第二年,在CRS叠加新个税法实施的背景下,高净值客户会受到哪些影响,本篇文章笔者来和大家一起探讨。

- 回顾2019年CRS实施报告

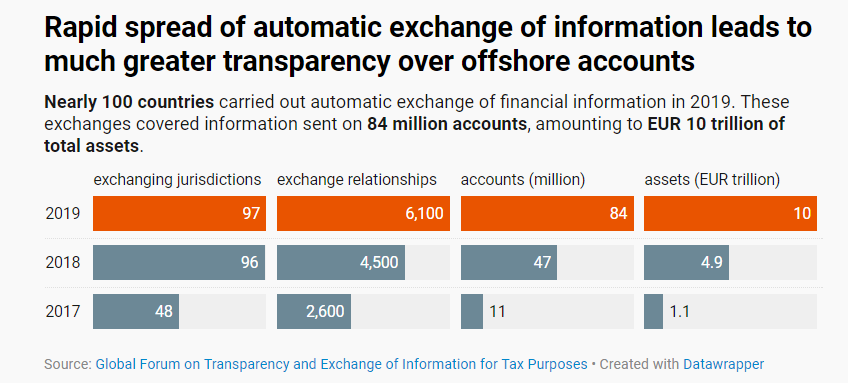

在OECD和G20的大力推动下,2019年共有接近100个国家和地区进行了信息自动交换,这个史无前例的交换网络,直接导致的结果就是,总计高达8400万个境外金融账户信息被送到各国监管机构面前,合计资产量逾100000亿欧元。这一数据相比2018年,直接翻番!要知道,在2018年交换时,总共才有4700万个账户信息、合计50000亿资产量被交换。需要指出的是,这种增长并不仅仅表现在数量的增长,随着各国交换进入第三个年头,对于信息收集和交换规则的更加了解,每一个账户被收集和交换的信息范围也更加广泛。(最突出的代表就是“最终受益人”信息的收集更加全面更加统一)

依据OECD在2019年公布的一份研究显示,2008年至2019年期间,外籍账户持有人在国际金融中心(IFC)持有的存款数量降低了24个百分点(约计4100亿美元)。另外,在2017年首次交换之前,部分国家/地区通过“自主披露计划”、离岸税务调查及其他措施,已经为其带来了合计1000亿欧元的计划外税收收入。CRS政策从计划到实施,真可谓是不怒自威。

- CRS实施最新进展

2020年6月3日,泰国签署加入《多边税收征管互助公约》,成为其第137个成员。

提到泰国,大家首先想到的可能是,中资企业热门投资地、中国游客热门旅游地,但在国际税收合规领域,泰国的形象并不像其在外国游客心目中那样友好,在相当长一段时间里,泰国对于跨境税务合规都表现出相当抗拒的态度,这还一度使泰国成为部分国人理想中的规避CRS目的地,寻求获得泰国护照、开设泰国银行账户。目前,泰国已承诺会在2023年进行首次信息交换。

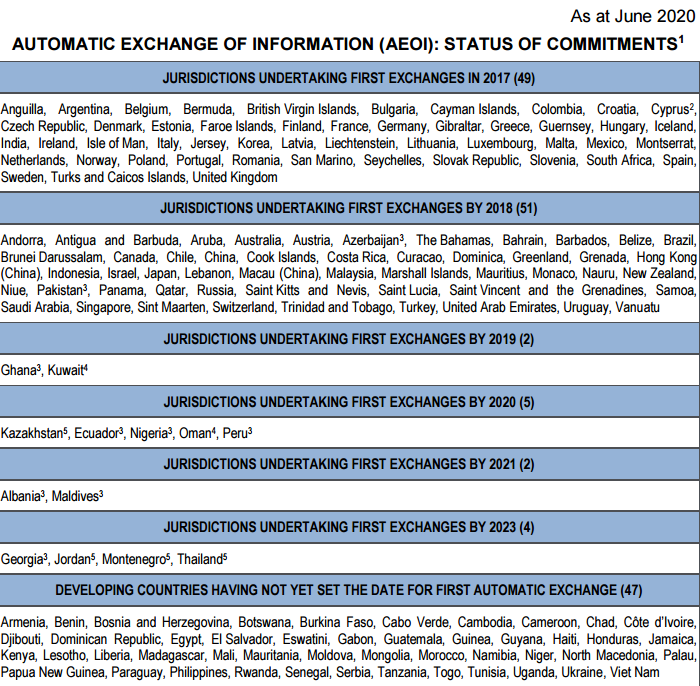

就全球范围而言,CRS的事实进展,可以通过以下两张图表来展现。

图表一 截止2020年6月份,世界主要经济体、金融中心已开展了至少两次信息交换。

图表二 截止2020年7月25日,部分国家/区域对外信息交换数量一览

| 税务管辖区 | 承诺首次交换年份 | 对外发送信息税务管辖区数量 | 对外接收信息税务管辖区数量 |

| 中华人民共和国(不包含中国香港、中国澳门、中国台湾地区) | 2018 | 69 | 98 |

| 中国香港 | 2018 | 60 | 71 |

| 中国澳门 | 2018 | 61 | 0 |

| 澳大利亚 | 2018 | 69 | 99 |

| 英属维尔京 | 2017 | 65 | 0 |

| 加拿大 | 2018 | 66 | 91 |

| 开曼群岛 | 2017 | 65 | 0 |

| 塞浦路斯 | 2017 | 71 | 97 |

| 希腊 | 2017 | 72 | 99 |

| 列支敦士登 | 2017 | 71 | 97 |

| 卢森堡 | 2017 | 72 | 100 |

| 萨摩亚 | 2018 | 62 | 0 |

| 塞舌尔 | 2017 | 68 | 94 |

| 新加坡 | 2018 | 67 | 92 |

| 瑞士 | 2018 | 71 | 97 |

| 土耳其 | 2018 | 55 | 75 |

| 英国 | 2017 | 72 | 101 |

- CRS叠加新个税法对高净值客户的影响

“Automatic exchange of information is a game changer…empowering their tax administrations to ensure that offshore accounts are being properly declared. Countries are going to raise much needed revenue, especially critical now in light of the current COVID-19 crisis, while moving much closer to a world where there is nowhere left to hide.” —— OECD秘书长Angel Gurria.

OECD秘书长Angel Gurria认为,信息自动交换的实施,将为各国带来急需的财政收入,尤其考虑到目前的新冠疫情对经济影响。

- 税务居民认定标准内外统一,以居留时间长度和居所判断税务居民身份

依据国税总局提交给OECD的中国个人税务居民认定标准,我们可以明显看出居留时间、居所作为两大核心判断因素,而这也正是新个税法对税务居民身份认定的基础,境外有申报义务的金融机构,在识别其客户是否具备中国内地税务居民身份时,执行标准将更加统一。对于拥有第三方国家护照或永居权但长期居住在中国内地境内的高客,其将会被更加便捷的被认定为中国税务居民,其持有的海外账户信息也将会被交换回内地税务监管当局。

| 提交OECD的中国个人税务居民认定标准 | 新个税法对于个人税务居民认定标准 |

| 1. 在中国内地有住所,或没有住所但一个税务年度内在内地累计居住超过183天,将会被认定为中国税务居民,否则则不构成。 2. 一个税务年度是指公历年,从1月1日至12月31日。 3. 住所是指因户籍、家庭成员、经济利益因素而在中国形成的习惯性住所。 4. 习惯性住所属于法律概念,并不一定指代实际居所或某一特定时间段的居所。例如,对于在海外工作、看望海外家人、境外旅游之后返回中国居住的自然人,中国仍为该自然人的经常居住地。 | 在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人,为居民个人。 中国境内有住所,是指因户籍、家庭、经济利益关系而在中国境内习惯性居住。 |

- 个税反避税条款有的放矢

对于中国居民在离岸地控制或持股的壳公司而言,通过CRS的信息交换,使得新个税法第八条的反避税条款真正有用武之地。

新个税法第八条第二、三款规定,居民个人控制的,或者居民个人和居民企业共同控制的设立在实际税负明显偏低的国家(地区)的企业,无合理经营需要,对应当归属于居民个人的利润不做分配或者减少分配,个人实施其他不具有合理商业目的的安排而获取不当税收利益,税务机关依照前款规定作出纳税调整,需要补征税款的,应当补征税款,并依法加收利息。

由于2019年新个税法才正式实施,而2019年9月通过CRS交换回来的账户信息为2018年12月31日获取的账户余额及实控人信息,2020年9月交换回来的信息才是真正在新个税法生效后获取的账户信息,因此,我们可以合理推断在今年下半年或明年年初,税务监管当局会有一波针对持有海外壳公司股份的个人纳税调整。

- 税务信息来源更加全面

前面我们已经提到,在本次个税年度汇算中,首次正式建立第三方涉税相关信息共享机制,在系统中引入公安部门的个人身份信息和代扣代缴单位申报的个人支出信息,此外,新个税法还要求教育、卫生、医疗保障、民政、人力资源社会保障、住房城乡建设、公安、人民银行、金融监督管理等相关部门向税务部门提供纳税人子女教育、继续教育、大病医疗、住房贷款利息、住房租金、赡养老人等专项附加扣除信息,以核对纳税人申报信息的准确性和完整性。

海量的境内个人涉税信息,再加上通过CRS交换回来的境外个人涉税信息,加上“金税三期”强大的系统支持,将使我国税务监管当局首次获得纳税人全面的“个人画像”。

- 税务违法违规成本更高,纳入个人征信

新个税法第15条规定,有关部门依法将纳税人、扣缴义务人遵守本法的情况纳入信用信息系统,并实施联合激励或惩戒。

而相信大家对于在2016年1月20日由最高院、最高检、人民银行等众多单位联合发布的《关于对失信执行人实施联合惩戒的合作备忘录》也不会陌生,一旦被列入失信执行人,将会受到从营商、消费到出行、小孩升学方面的种种限制。税务违法违规成本变得更加高昂,严重的,还可能构成刑事犯罪。

2020年作为个税汇算制度实施元年,税务机关与其他公共服务主体信息互联,真正开启授信于纳税人,还责于纳税人的时代。CRS在内地实施的第三个年头,内地税务监管当局也即将于今年九月份获得第三批次的内地税务居民境外金融账户信息。二者相叠加,必将开始新的税务合规时代。如果继续沿用之前的简单避税操作来避税,不仅达不到预期效果,反而可能因触犯新个税法而受到失信惩戒,严重的甚至可以构成刑事犯罪。

但从另一个角度来看,通过境内外联动的合理税务规划,来实现合法合规降低税负,反而比以往任何时候都更具备价值。

*国家税务总局:《首次个税年度汇算:彰显国家税收治理能力》,

http://www.chinatax.gov.cn/chinatax/n810219/n810780/c5154783/content.html

*泰国加入国际反避税同盟:http://www.oecd.org/tax/exchange-of-tax-information/thailand-joins-international-efforts-against-tax-evasion-and-avoidance.htm

*OECD秘书长向G20财长提交税务报告:http://www.oecd.org/tax/oecd-secretary-general-tax-report-g20-finance-ministers-july-2020.pdf