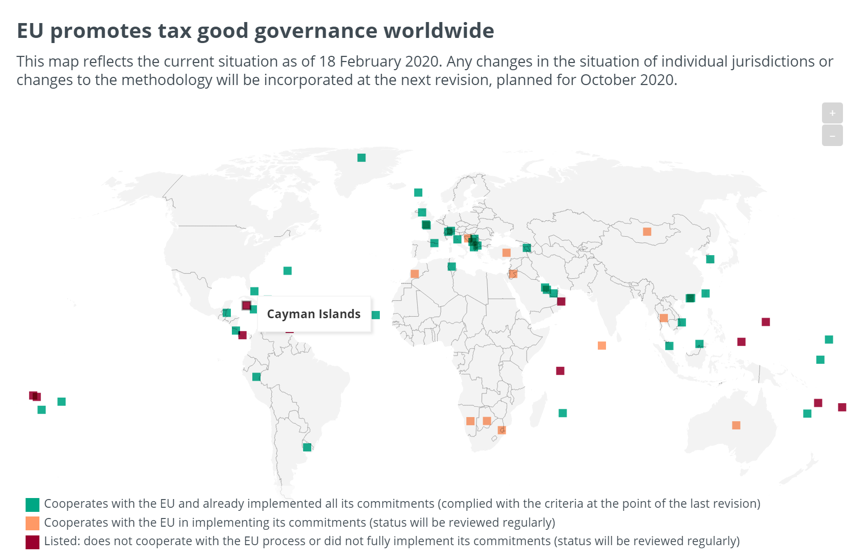

2020年2月18日,欧盟委员会在召开完欧盟经济与金融事务理事会(ECOFIN)会议后对外宣布,正式将开曼列入《税务不合作司法管辖区名单》的黑名单之中。这一举动事发突然,让不少人倍感吃惊。

在此之前,欧盟《税务不合作司法管辖区名单》的黑名单中有八个国家和地区:美属萨摩亚、伯利兹、斐济、关岛、阿曼、萨摩亚、特立尼达和多巴哥、美属维尔京群岛和瓦努阿图。此次ECOFIN会议后,欧盟决定将开曼、帕劳、巴拿马和塞舌尔等四个国家和地区加入其中。

如果欧盟认为某个国家或地区在采用国际税收透明度标准、公平征税及反税基侵蚀和利润转移(anti-BEPS)措施等方面不配合,便会将其列入黑名单。此次开曼上榜的具体理由是“没有采取适当举措解决集合投资工具(collective investment vehicles,简称CIVs)的经济实质问题”。 如此一来,开曼就成为英首个被列入黑名单的英国海外领地。

值得一提是,原来处于灰名单中的英属维尔京群岛(BVI)此次正式“洗白”,被欧盟委员会从灰名单中移除。同样是世界著名离岸地,开曼和英属维尔京群岛的遭遇可谓天差地别。

事实上,开曼近年来一直积极与欧盟合作,通过一系列立法措施解决经济实质和有害税制的问题。从立法层面来看,开曼真的是非常配合:2019年推行《经济实质法》,积极配合欧盟修改《经济实质法指引》;2020年2月7日,新的《私募基金法案》(Private Funds Bill, 2020)和《共同基金(修订)法案》(Mutual Funds (Amendment) Bill, 2020)正式生效。

一、为什么开曼进入黑名单?

为什么开曼如此努力,却还是逃不过黑名单的制裁呢?

目前来看,原因大致有二:首先,立法和执法是两个层面的问题。开曼虽然在立法层面积极推进,但执法力度和效果没有达到欧盟标准;其次,列入黑名单是对英国脱欧的“报复”。

此前英国曾大肆游说欧盟各国,要求自己的海外领土也不被审查。这是因为黑名单国家在获取欧盟资金时门槛会更高,欧盟公司在当地开展业务时也会受到更多限制。

去年,英国及其被称为“避税天堂”的海外领地被税收司法网络认定为世界上最大的企业避税方。根据企业避税指数,前十位中有四个是英国领土及附属国。

欧盟与英国在脱欧的协议中规定,英国在2020年脱欧过渡期结束前维持高税收标准。这是由于英国首相约翰逊曾扬言要将英国变成一个轻赋税的国家,成为“泰晤士河上的新加坡”。

德国保守派欧洲议会议员马库斯·费伯表示,将开曼列入黑名单是对于英国脱离欧盟的“警告”。

仔细分析一下,我们不难发现其实第二个理由才是问题的关键。要说执法效果不显著,英属维尔京群岛也是刚刚开始推行经济实质法,在执法层面上与开曼没有明显差别。为什么它就可以从灰名单中顺利脱身?归根结底,开曼在国际资本市场中扮演着极为重要的角色。很多上市主体都注册在开曼,大量投资人也利用开曼美元基金开展投资活动。此次将开曼列入黑名单,既能回应英国强行脱欧的举动,又能杀鸡儆猴,让其他离岸地感受到欧盟的“杀意”,可谓一石二鸟之计。

二、列入黑名单的直接影响

欧盟成员国可能会对列入黑名单的国家采取一些行政措施,但短时间内开曼的影响应该不会不大。就目前来看,开曼基金的管理和运营都没有受到实质性的影响。

就管理层面来看,基金管理人和基金主体需要积极配合开曼有关部门,满足最新《私募基金法案》和《共同基金(修订)法案》提出的合规要求。

就运营层面来看,欧盟投资者可以继续持有对开曼基金的既有投资,可以持续追加对开曼基金的投资,开曼基金也可以在现有的私募制度下继续向欧盟投资者销售。

就现有情况来看,开曼对于新设基金的吸引力依旧很大。从设立流程、投资者需求、税务筹划等角度考虑,开曼还是世界上最适合设立投资基金的税务司法管辖区之一。

不过受到黑名单影响,与欧盟有关的主权机构无法参与开曼基金的融资,也不能参与新的开曼基金设立。

三、欧盟对黑名单国家未来的制裁措施

2017年12月5日,欧盟成员国已经在欧盟理事会决议中同意针对黑名单国家采取至少一项以下行政措施:

(1)加强对黑名单国家发生交易的监测;

(2)加强对从黑名单国家体系中获益的纳税人之审计;

(3)加强对使用的黑名单国家企业架构,或安排中涉及这些管辖区的纳税人之审计。

2019年12月,欧盟经济与金融事务理事会批准了欧盟行为准则小组(商业税收)(“COCG”)向其提出的某些建议。这些建议(暂不具有强制约束力)进一步要求欧盟成员国自2021年1月1日起至少采取以下具体立法措施之一:

(1)费用不可扣除:当费用和付款(如利息、特许权使用费或服务费)因支付给税务不合作名单管辖区内的实体或个人而本可被扣除时,不得扣除这些费用和付款。

(2)受控外国公司规则:位于税务不合作名单管辖区的实体居民或常设机构的收入应纳入纳税基础。

(3)预提税:对在税务不合作名单管辖区内收到的付款适用较高的预提税税率,或对此类付款适用特定的预提税。

(4)利润分配的参与豁免限制:拒绝或限制对从税务不合作名单管辖区内的子公司获得的股息或其他利润分配的进行税务豁免。

欧盟行为准则小组会从2021年7月开始评估这些措施。他们的任务是讨论在税收领域进一步采取防御措施的必要性,以及从2022年开始以更有针对性的方式实施防御措施的必要性。

四、开曼的回应和应对

欧盟发表公告后,开曼政府第一时间作出回应。

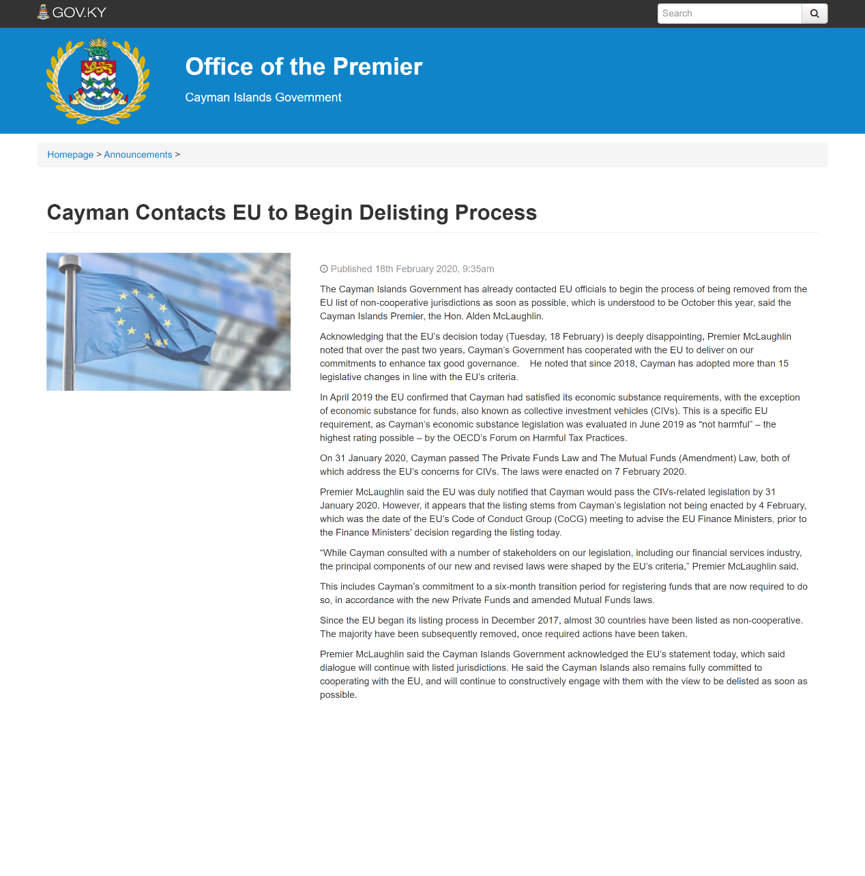

开曼总理麦克劳克林称,在过去一年内开曼群岛已与欧盟进行合作,以遵从良好税收管理的承诺,并根据欧盟标准进行了15项与经济实质法相关的立法变更。和其他离岸司法管辖区一样,开曼在过去的一年多推出了一系列与经济实质法相关的立法及实施细则,并要求各种开曼CIVs进行合规。开曼一直全力配合欧盟,并将继续与欧盟进行建设性合作,从而尽快将自身从避税黑名单中移除。

开曼政府正在努力争取,力图在2020年10月进行的下一次审查时从黑名单中脱身。

五、结论

- 从短期来看,开曼受到的影响不会太大。因为欧盟和各成员国在制裁黑名单的问题上久久无法达成一致,开曼面临的制裁压力比较小。

- 从长期来看,开曼可能会出台更多法律法规,加强执法力度,要求注册在开曼的企业和基金满足合规要求。这对喜欢利用开曼架构做海外融资的中国客群来说不是个好消息。

- 正如我们不断强调的,低合规成本(甚至零合规成本)的离岸架构时代已经在2019年宣告终结。随着税收透明化浪潮的袭来,欧盟在打击税基侵蚀领域的措施只会越来越多。未来,离岸架构的合规成本只会越来越重。这是时代大潮,任何人都难以做到逆流而上。对于有离岸架构需求的客户而言,应该早做筹划,未雨绸缪。合规做的越早,付出的成本相对越低。

- 除了离岸司法管辖区之外,新加坡、香港等地也有完善的法治和优惠的税收政策。在考虑搭设海外架构时,客户可以适当考虑用新加坡、香港等地作为替代品,有效降低合规成本。