")

编者按:过完元旦之后,马上让美国税务居民头痛的事情又要来了,那就是报税季。今年的普通收入税率阶梯如何调整?标准抵扣项增加了多少? 扣除额和抵免额有什么区别?纳税人需要留意哪些税表?它们又代表着什么?这些问题的答案都可以从这篇文章里获得。先来说明下几个重要日期和信息。要点

编者按:过完元旦之后,马上让美国税务居民头痛的事情又要来了,那就是报税季。今年的普通收入税率阶梯如何调整?标准抵扣项增加了多少? 扣除额和抵免额有什么区别?纳税人需要留意哪些税表?它们又代表着什么?这些问题的答案都可以从这篇文章里获得。先来说明下几个重要日期和信息。要点

- 今年报税起始日期:1月29日;

- 纳税申报截止日期:4月15日是所有联邦纳税申报单和缴清税款的重要截止日期;

- 延期截止日期:最晚可延期至2024年10月15日前申报,但需要在4月15日前递交延期申请;

- 税阶增加:由于通货膨胀,2023年度所得税税率等级如往年一样有所调整(下文有解释);

- 标准扣除额(standard deduction)有所增加:单身申报人(single)的标准扣除额增至13850美元,已婚夫妇共同申报(married filing jointly)的标准扣除额增至27700美元。

让我们做更进一步讲解,如果你是第一次做申报,这会对你很有用,可以更清楚今年如何做税务申报。

如果你有在美国争取薪资,按照惯例,你的雇主会在1月底左右开始发放W-2表格(记录你过去一整年从公司获得的薪资,奖金等收入)。如果你是在美国的自由职业者,那么2023年度的你的每个客户应该要提供给你一份1099表格(下文做解释)。

另外,还需要根据自身情况,留意以下信息表(不仅限于):

- 抵押利息报表(mortgage interest statements)

- 投资损益表 (investment income statements)

- 慈善捐款声明 (charitable contribution statements)

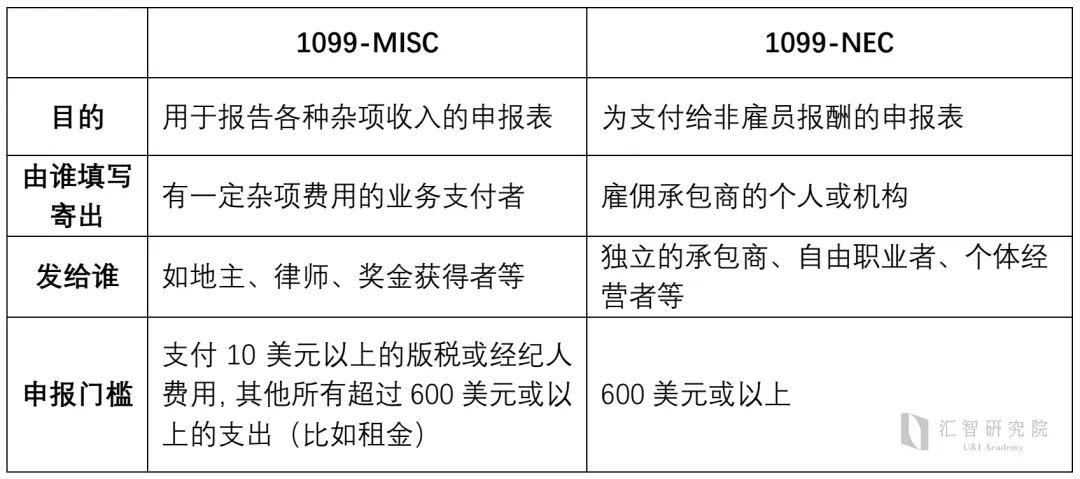

不同种类的1099税表

除了以上几种常见信息表,还会有各种纳税申报表(tax forms)。比如最常见的各种1099表格。1099表格是雇主以外的实体或个人向纳税人支付款项的记录。由付款人填写1099并将副本发送给纳税人和美国国税局(IRS)。1099表格分为很多类型,最为常见的一种是1099-DIV,它记录了一个纳税人收到的股息,包括公司给纳税人的分红;另一种常见的1099表格是1099-INT。如果你从一家银行、经纪公司或其他金融机构赚取了10美元或更多的利息,那么你将获得一份1099-INT表格。如果你在2023年度里有在美国通过经纪人或经纪公司出售了如股票、期权、债券和其它债务工具、外币合同、大宗产品等(不仅限于此些),请留意收件箱或邮件中是否收到1099-B表格。如果你在美国有运营自己的公司,为你的企业雇佣一个独立的承包商可能可以起到一定的节省税负作用,但同时你也需要使用1099表格。对于使用独立承包商的小企业主,你将使用1099-NEC表格报告付款情况,并发给收款人。而1099-MISC表格用来报告其他杂项支出/收入,如租金、奖项和奖品、医疗保健和医疗费用等。

1099-MISC和1099-NEC表格会有五份副本:

副本A:给到国税局

副本1:给填写人(付款方)所在的州税务部门

副本B:收件人(收款人)

副本2:也适用于收件人

副本C:付款人(给到填写人的副本,用于存档)

纳税年度 VS 报税季

你可能经常会听到“纳税年度”(tax year)和“报税季/纳税季”(tax season)这两个短语。这不是一回事。纳税年度是一个纳税人挣取各项收入和支付各种支出的一个时间维度,是收入和支付发生的实际年份。报税季是指纳税人申报、报告和支付上一年所欠税款的时间段。因此,在2024报税季,你需要为2023纳税年度报税。每当谈论纳税年度和报税季时,请记住这一点。这很重要!

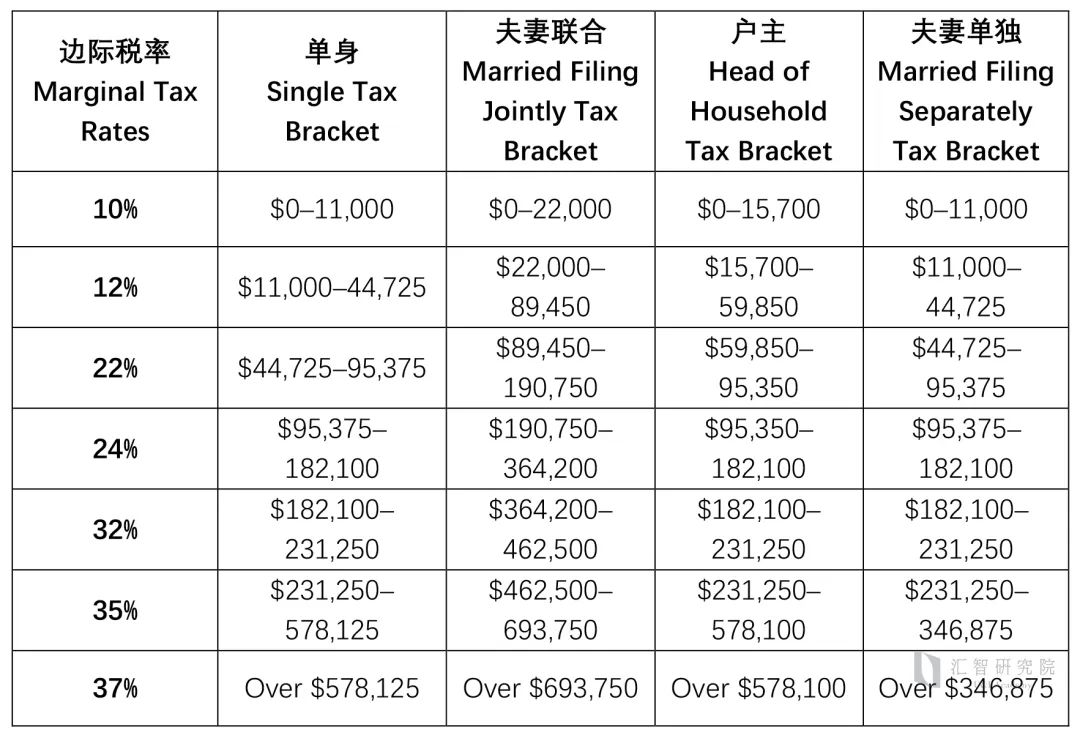

2024报税季的收入等级和税率

纳税人所适用的税率(缴纳的税款占收入的百分比)是基于所处的税率等级(收入范围),且你的申报状态不同,也会影响所适用的税率。例如,如果你是单身,薪资收入为75000美元,那么你就属于22%的税级。但这并不意味着你的税率是22%。你的部分收入按10%纳税,另一部分按12%纳税,最后一部分按22%纳税。

标准抵扣逐项抵扣

当你申报税务时,可以选择标准扣除额(standard deduction)或逐项计算扣除额(itemized deductions),两者二选一。相比较下,逐项计算更麻烦,但如果你的逐项扣除额加起来超过标准扣除额,那就应该选择逐项。

每年因通货膨胀,标准扣除额都会上调。为了更好地了解标准扣除额在2024报税季增加了多少,与2023年的该金额进行个比较。

抵扣额 VS 抵免额

抵扣额(tax deductions)和抵免额(tax credits)两者都能帮纳税人减轻税负。对于抵扣额,不管是使用标准抵扣额还是逐项抵扣,目的都是为了降低应纳税收入的金额(税基)。

抵免额是指从纳税人的税单中实际减去的税负金额,有两种类型:可退还和不可退还。如果该额度大于所欠税的金额,并且是可退还的抵免额,则差额将作为退款支付给纳税人。如果该额度是不可退款的抵免额,那么税单将减为零,但也不会得到退款。

以下是在纳税申报中能够申请的一些潜在扣除项和税收抵免,但随着2024年报税季的临近,以下详细信息可能会发生变化。

慈善扣除Charitable Deductions

当选择逐项抵扣并捐赠给合格的组织机构,纳税人就可以在2023年度报税中扣除所支出的慈善捐赠,但会有上限。慈善捐赠的上限为纳税人的调整总收入(adjusted gross income,简称AGI)的60%。顺便说一下,AGI是你的总收入减去你已经申请的其他扣除项(以后会单独写文章做解释)。

医疗费用抵扣Medical Deductions

纳税人仅可以扣除超过其调整总收入(AGI)的7.5%以上的所有医疗费用。例如,如果你在2023年度的AGI为10万美元,可以在2024年报税季中扣除超出7500美元的个人医疗支出部分。但为了在纳税申报中扣除这些费用,必须选择逐项抵扣。

业务项抵扣Business Deductions

如果你是一位自雇人士,可以在纳税申报中申请一系列扣除项,比如差旅费,以及你在家中一部分用于业务目的支出,作为家庭办公室扣除。但如果你是远程办公,则无法申请家庭办公室扣除,因为该扣除项仅适用于自雇人士。

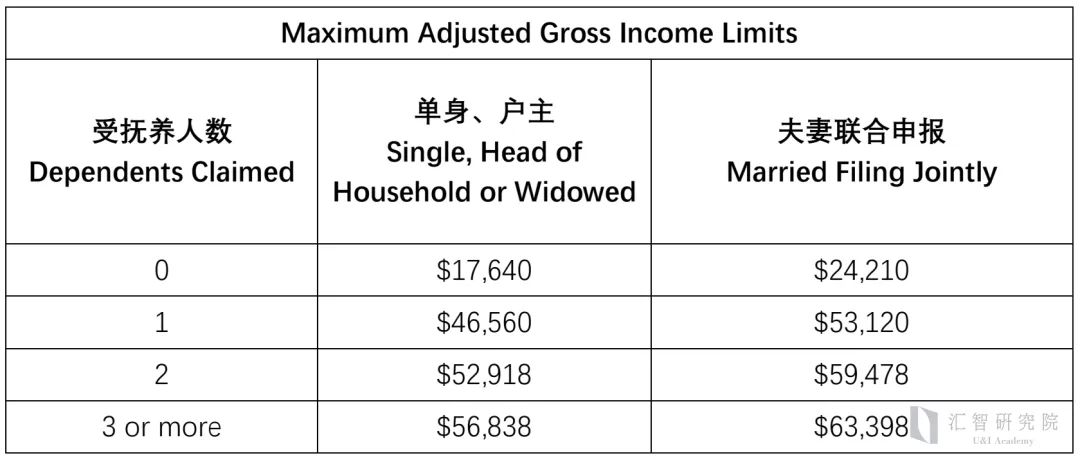

所得税抵免 Earned Income Tax Credit

所得税抵免(简称EITC)是一项可退还的税收优惠,目的是为了帮助低收入和中等收入的家庭减轻税负。该税收优惠在2024年报税季适用的情况为,没有子女的单身纳税人且在2023纳税年度的调整总收入(AGI)低于17,640美元,而有三个或更多子女的已婚夫妇的AGI上限为63,398美元。其他申报状态纳税人与单身状态一致,如下:

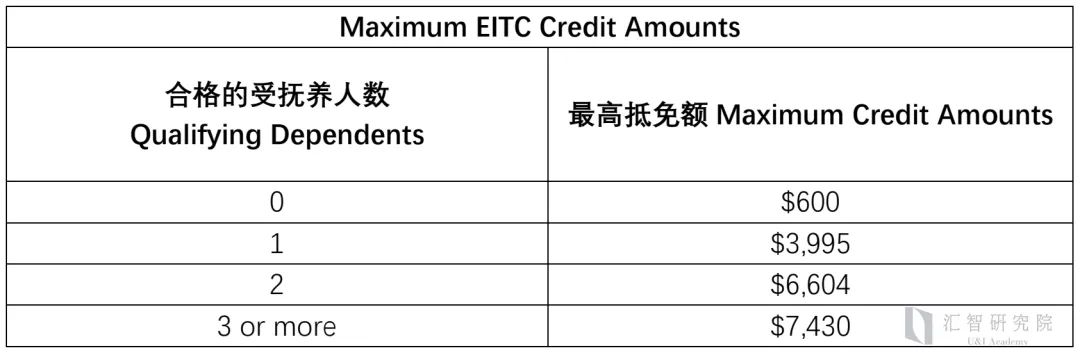

以下是根据纳税人的AGI和符合条件的受抚养人数量,可获得的最高EITC具体抵免额:

以下是根据纳税人的AGI和符合条件的受抚养人数量,可获得的最高EITC具体抵免额:

注:如果纳税人的2023纳税年度的投资收入(investment income)超过11,000美元,或者你是已婚但选择分开申报,则不能在今年报税时申请EITC。

儿童税收抵免额 Child Tax Credit

儿童税收抵免额(简称CTC)允许纳税人为其每个17岁以下的受抚养儿童可最多抵免2000美元,但有限制条件。夫妻联合申报状态下的年收入限额为40万美元,其他所有申报状态下的年收入限额均为20万美元。CTC属于可部分退还抵免额(partially refundable),最高可达1600美元。

教育抵免额 Education Credits

美国机会税收抵免额(AOTC)是一项部分可退还的税收优惠,用于支付大学前四年学生的教育费用。你可以为你家庭中的每名大学生申请最高2,500美元的抵免额,如果该抵免额抵消了你的税负(降至0),那么政府可返还40%(最高不超过1,000美元)给你。

另一项教育抵免是终身学习税收抵免额(简称LLC)。这个抵免额不能退还,但它可以覆盖最高不超过2,000美元的合格教育费用。虽然只能利用AOTC来支付本科教育费用,但可以通过LLC获得各种教育机会的相关费用优惠,从学位课程到技术类课程来提升职业技能。

注:你可以在纳税申报中同时申请AOTC和LLC,但不能为同一学生或为同一笔费用同时申请这两项抵免。

以上只是部分较为常见的抵扣和抵免项,未来会再单独写文章对各项抵扣和抵免做详细分析,以及解释有关退休计划(例如各种401K,IRA等)如何起到税务规划作用和如何申报。

FATCA 和 FBAR

另外,对于在美国以外的国家和地区持有金融资产和金融账户的纳税人,需要根据FATCA和FBAR条款进行合规申报。一般而言,新移民家庭都会涉及到这部分申报。近些年爆出的因未合规申报海外金融账户和金融资产,而被美国处于罚款甚至是刑期的案例越来越多。

以下截图是去年年底来自美国税局官网上的一则被罚案件的公示。该案件的被告被指控逃税,未合规申报海外金融账户和金融资产,以及入籍欺诈,可能面临10年的刑期,甚至可能被剥夺国籍身份的处罚(国内已经有些媒体在报道,这里不再做介绍):

所以新移民一定对美国以外的金融资产和账户的合规申报需引起重视。如想进一步了解相关内容,可参阅之前的两篇文章: