如果一个纳税人收到的收入没有在来源处扣税,该纳税人可能需要进行预估/预缴税款(estimated tax)支付。这包括自雇人士(self-employed)、来自外国雇主的就业收入(该雇主未做代扣美国税款)以及有大量投资收入的个人。

但如果纳税人是自雇人士,或者有就业工资之外的其它收入,就可能需要每季度支付预估税款。纳税人可能会出现欠缴预估数的情况,如果其收到的收入未做所得税的预扣(withholding),例如:

- 利息收入

- 股息收入

- 股票或其他资产销售所得的收益

- 来自生意的收入

- 需要纳税的赡养费

是否要缴纳预估税取决于纳税人的情况。规则是纳税人必须在全年通过预扣收入税或支付预估税款来按时缴纳税款,否则就可能会因未缴税款而面临罚款。

要确定是否需要进行季度预估税款支付,可以回答以下问题:

如果纳税人对以上所有问题的回答都是“不”,那就必须使用1040-ES表格进行预估税款支付。为了避免罚款,纳税人全年总的税款支付(包括预估税款和预扣税款)必须符合上述要求之一。

避免未缴税款罚款的最安全选择是确保支付去年税款的100%;如果调整后总收入超过$150,000(夫妻联合申报状态下),则支付去年税款的110%来满足“安全港”(safe-harbor)要求。如果纳税人按此要求为下一年度收入支付了预估税,无论其明年报税时实际应缴纳税款高出预估税多少,该纳税人都不会涉及预估税款罚款。

如果纳税人预计今年的收入低于去年(这里的“今年”指的是报税季的当年,报税季申报的是上一个自然年已实现的收入),并且不想支付比年底预计应缴税款更多的税款,可以选择支付今年税单(指申报年度的税表)的90%。如果纳税人的预估税款和收入税预扣款总和少于其应缴税款的90%,可能会面临未缴税款罚款。因此,纳税人可能需要避免将支付金额压得太接近90%,以确保有足够的安全边际。

如果纳税人预计今年的收入高于去年,并且不想在报税时欠税,那么其需要支付足够的预估税款,以支付今年的100%的收入税款。

预估税的计算和支付

如需要估算出将在联邦税表中报告的收入和扣除额(deduction)。纳税人可以通过税表1040-ES上附带的工作表并逐步完成计算。

使用纳税人去年的联邦税表作为参考,确保其包括了预计在今年税表中申报的所有收入和扣除额。如果纳税人打算根据去年税款的100% 或110%来计算预估税款,还应查看其去年支付的总税款。在确定纳税人仍需缴纳多少税款时,需要考虑到纳税人已支付的预估税款和收入税预扣款记录。因此请准备好银行账户流水和最新的工资单,以便查找已支付的金额和日期。

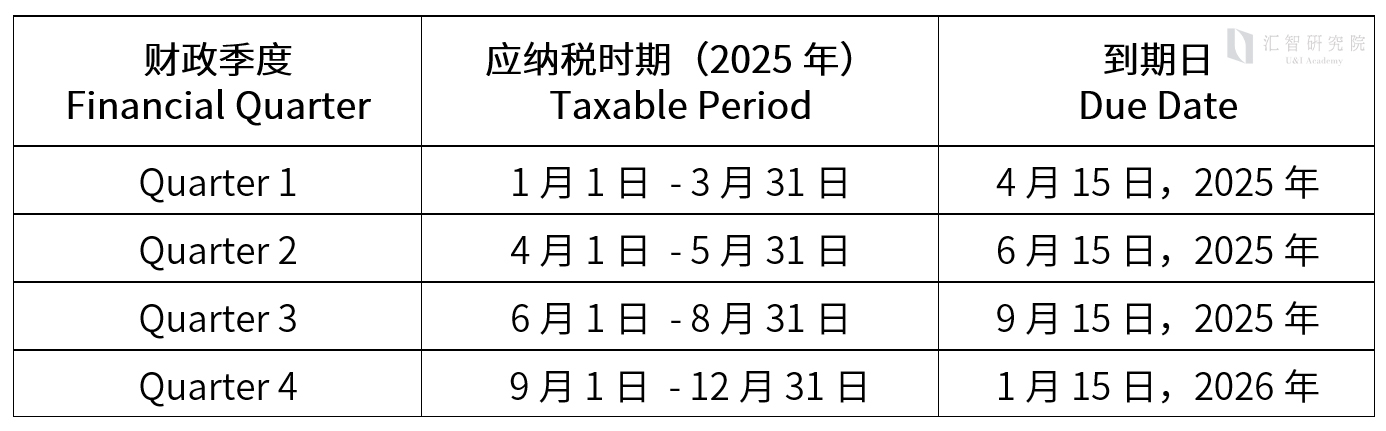

预估税款支付是按季度到期的。在下表中,你可以看到2024税年度(2025年报税)每个财务季度的到期日期。

让我们看一个例子:

在2023年末,张先生为一家香港IT公司以独立合同(independent contractor)身份提供咨询服务。由于他的香港雇主没有从他的报酬中扣除美国税款,他需要自己支付税款。去年(2024年度),经计算得出他欠了 20,000 美元的美国税款。由于张先生预计2025年的收入情况和2024年基本一致,所以他预计 2025年将欠大致相同的税款。

因此,张先生将预估的20,000美元税款除以四,每个季度支付一部分。这意味着他的季度预估税款支付为每期5,000 美元(20,000 ÷ 4 = 5,000)。

如果纳税人的税务情况自上次报税以来发生了明显变化,需进行一些更复杂的计算:

- 首先,估算纳税人一整年的收入。

- 然后,确认不同来源的收入属于什么收入类型,以及根据不同收入水平对应不同申报状态下适用的税率是多少(这可能包括自雇税和收入税)。

- 考虑任何适用于纳税人的扣除、抵免或豁免。

- 估算纳税人全年的最终税款。

- 将预计欠缴的税款分为四部分,以便支付每季度的预估税款。

另外,纳税人也可以为每个季度单独计算其收入和税款责任。季度支付不必相等。如果纳税人的收入在全年波动,这可能是最佳选择。

考虑用退税支付

如果纳税人认为在提交下年度税务申报时会欠税,提前支付税款的一个简单方法是将该纳税人的税款退税申请用于下年的税款。如果其工资没有联邦税预扣,或者有其它收入且预扣税款不足以支付税单,该纳税人可能需要按季度支付预估税款。将纳税人退税的全部或部分金额应用于预估税款,是一种相对无痛的方式来解决至少部分未来年度的欠税问题。

非分期等额支付的情况

通常,纳税人需要将预估税款分成四个相等的付款期进行支付。但在某些情况下,可能会有不等额的付款:

- 如果纳税人将去年的退税款项转入今年的预估税款支付。

- 如果纳税人在4月15日之后才计算预估税款,而第一期通常在此日期前到期。

- 如果纳税人在某一季度意外赚了很多钱。

例子:

一个纳税人计算出全年需要支付 $10,000 的预估税款,但直到6月15日才支付第一笔款项(这时第二期已经到期),因此该纳税人的第一笔支付为$5,000。你在9月和1月的付款将是每期 $2,500。然而,该纳税人可能仍然需要为第一季度支付未缴税款的罚款,因为第一笔款项没有在4月15日的截止日期前支付。

罚款

未按要求提交预估税款的纳税人将面临未缴税款罚款。该罚款不是以固定百分比或统一费用计算的,而是根据以下因素而变化:

- 未缴税款的总额

- 缺缴税款的时间,即到期日和付款之间的延迟时间

- 税款到期期间的利率

总罚款金额最高为未缴金额的25%。IRS 将在纳税人提交年度税表后通知其此罚款。该罚款将继续累积利息,直到全额支付完毕。