摘要:

近年来,在国内监管趋紧的背景下,民营企业如何搭建红筹架构以实现海外融资和上市目的,以及境内机构投资者如何合规的投资境外红筹企业,成为很多企业家关注的焦点。在过往几期的文章中,我们涉及了新设、并购ODI,以及红筹架构的相关内容,接下来我们重点解析一下在搭建海外小红筹架构时,股权权益翻出类ODI备案的情形。

红筹合规“出海”

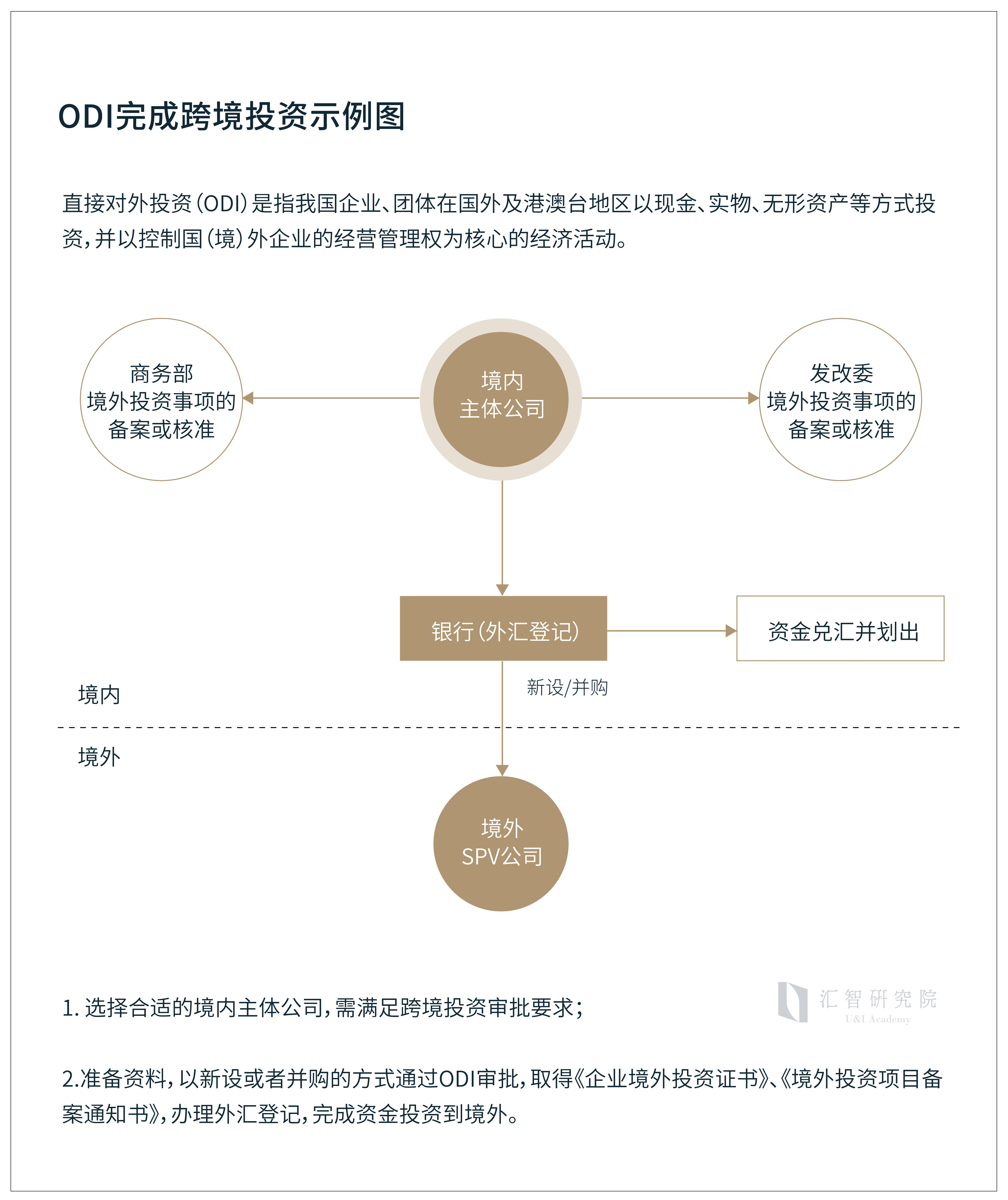

根据《企业境外投资管理办法》、《境外投资管理办法》、《境外机构境外直接他投资外汇管理规定》及相关规定,如境内企业拟直接或通过其控制的境外企业投资境外企业,则应当根据投资标的、金额、行业等情况相应办理境外投资所需的发改委、商委和外汇登记手续,即境外投资备案(Outbound Direct Investment“ODI”)。如涉及无具体实业项目的股权投资基金或投资平台暂不予备案或核准,但有特殊情形的除外。

(一)股权类ODI

目前,对于以下四种情形的境外平台公司可办理ODI备案:

- 国务院批准设立的境外投资基金;

- 为境外上市目的设立的特殊目的(SPV)公司;

- 最终控制的资产在境内的境外投资,为其境外设立第一层级平台公司办理备案手续;

- 为境外发债目的设立的投资平台(境内投资主体应事先取得国家发改委的备案确认文件并提交作为证明)

对于拟搭建小红筹架构在境外上市或融资的境内企业来说,其产投基金、财务投资者股东也需要进行ODI备案。这是因为红筹架构通常涉及境内企业通过在境外设立特殊目的公司(SPV)的方式,将境内企业的权益注入境外控股公司,并以境外控股公司的名义在境外上市募集资金。而在这个过程中,境内的产投基金、财务投资者股东如果计划参与投资红筹架构,就需要通过办理ODI备案来确保投资的合法性和合规性。

(二)境内机构投资者投资境外红筹架构项目时,ODI备案常见的两种申报方式

1. 独立申报:

单个境内机构投资者投资境外公司时,需向其注册地省级商委、发改委提出ODI备案申请,其自身须满足ODI备案的各项条件并须向主管部门提供各项申请资料。主管部门会重点关注资金来源真实性、合规性、穿透后自然人持股情况及境外投资项目的真实性。

2. 多主体联合申报:

多个境内机构投资者共同投资同一境外公司时,持股比例或投资金额较大者作为主申报人,与其他投资者联合向主申报人注册地的省级商委、发改委提出ODI备案申请。

案例实操

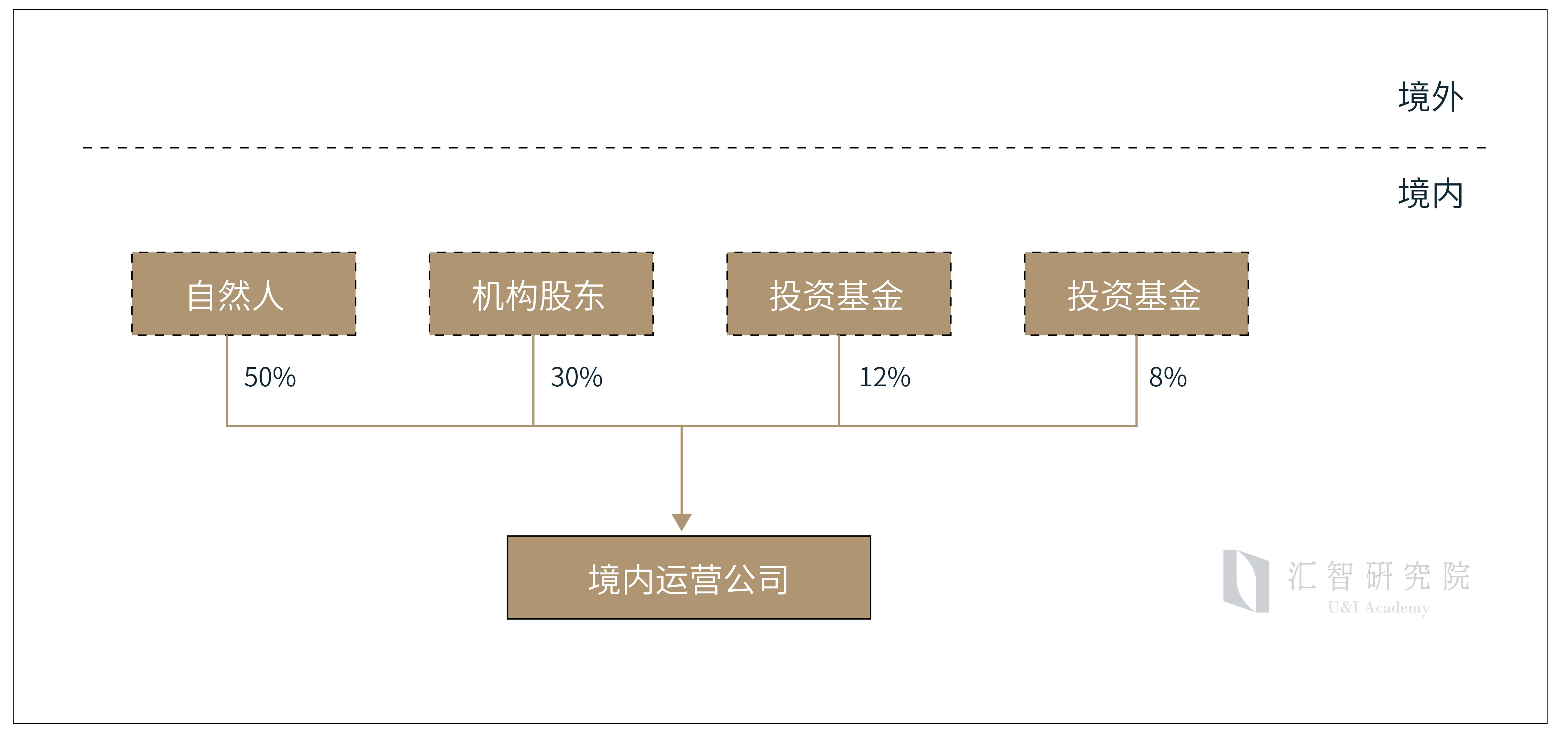

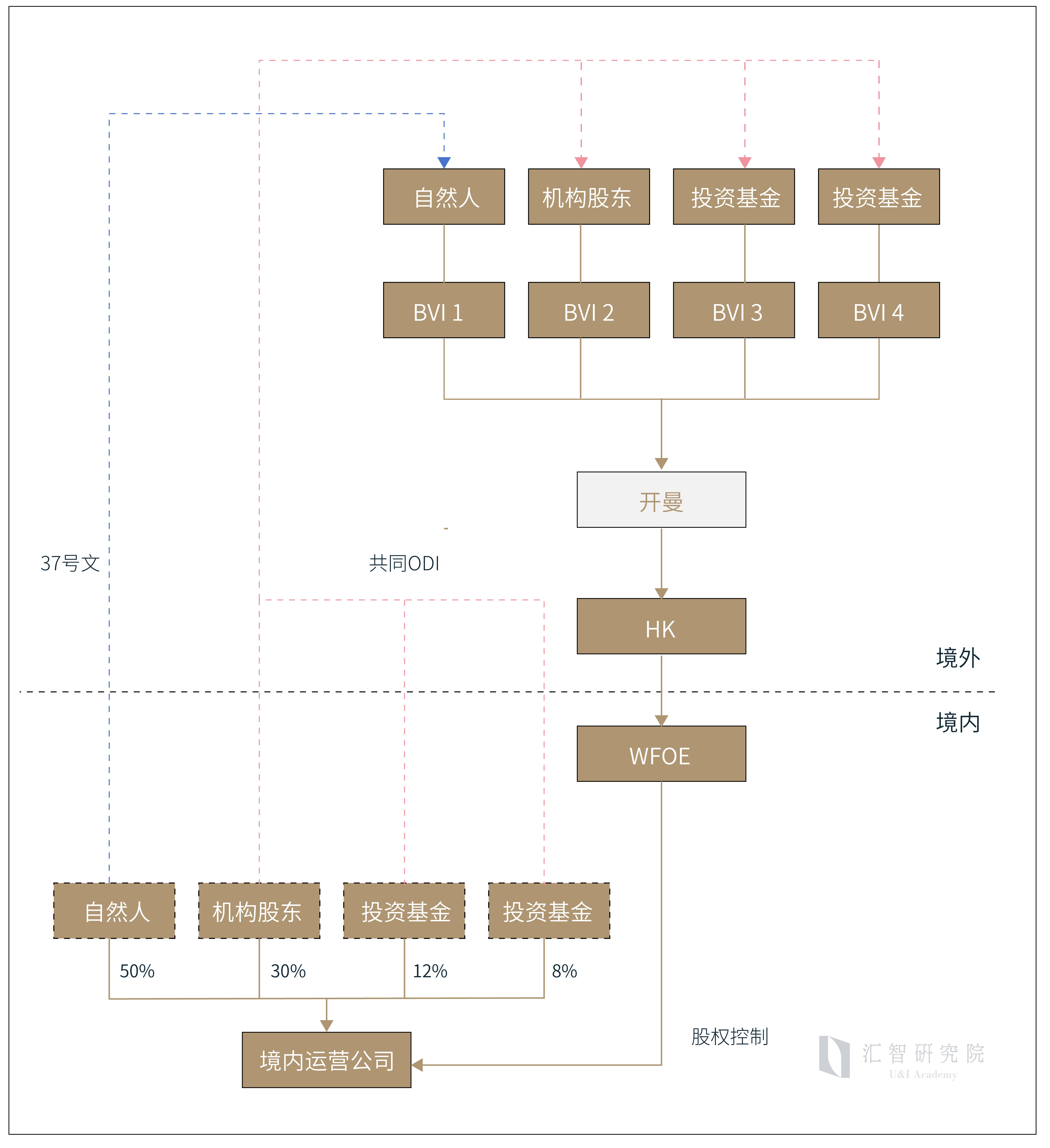

深圳的王先生,作为医疗器械产品制造及销售行业的领军人物,随着企业规模的持续扩大,计划在香港资本市场进行上市。王先生了解到,在香港上市之前,企业需要在境外搭建红筹架构并经过多轮融资的筹备过程。鉴于其在国内拥有众多的产投基金投资者,如何高效且合规地将这些产投基金投资者的股份转化为境外红筹结构,成为他面临的难题。

重组前持股情况:

重组后持股情况:

王先生间接持有的公司作为境内运营公司所有投资者中持股比例及投资额最大的机构股东,首先需征得另外两名机构投资者的书面同意,作为主申报人,在取得其他境内机构投资者的申报材料后,共同向主申报人的境外投资主管部门提出ODI备案的申请,而其他境内投资者无须另行申请办理ODI备案。

需注意的是,发改委及商委关于判断主申报人的标准存在一定差异。根据《企业境外投资管理办法》规定,联合申报应当由投资额较大的投资者作为主申报人,如各方投资额相同则由各方协商确定由其中一方作为主申报人;但根据《境外投资管理办法》规定,联合申报应当由持股比例相对较大的投资者作为主申报人,如各方持股比例相同则由各方协商确定由其中一方作为主申报人。目前实践操作中,境外投资主管部门一般倾向于以持股比例较大的投资者为主申报人,具体需以境外投资主管部门届时的认定为准。

联合申报中的全部境内机构投资者,其自身均须满足ODI备案的各项条件。主管部门会重点关注境内机构投资者的资金来源真实性和合规性、境内机构投资者穿透后的自然人持股情况、境外投资的真实性等,境内机构投资者如拟进行联合申报的,可提前进行准备并判断自身是否符合要求。如任何一家参加联合申报的境内机构投资者不满足ODI审批的各项条件或无法提供主管部门要求提供的任何证明资料,则整个联合申报的ODI审批将会受到影响。

红筹架构中的ODI具有其特殊性及复杂性,并需要根据境内公司股东情况选择合适的备案方式及兼顾其他自然人股东权益翻出的问题等。这里关于红筹架构下的自然人股东的备案情况,我们也会在下一期文章中为大家带来解析。关注UI学研社,带您了解更多企业出海的相关资讯。