背景:

《国家外汇管理局关于境内居民通过特殊目的公司境外投融资及返程投资外汇管理有关问题的通知》(汇发[2014]37号,简称“37号文”)明确了自然人作为投资人或合伙人在投融资活动所涉及的跨境资本交易中的情形。该通知规范了境内居民个人利用合法资产及权益,在境外设立或控制特殊目的公司(SPV)的行为,并通过境内权益公司(WFOE)或协议控制(VIE)模式实现合规持股。

相较于上期文章小红筹架构系列文章(二):境内机构股东权益翻出之ODI备案中提到的境内企业机构股东进行对外直接投资ODI备案,“37号文”要求境内自然人股东完成外汇登记手续即可实现企业权益翻出。

在实际操作层面,“37号文”登记仍存在一系列要求和难点:

①首先,需要办理“37号文”登记的人士包括持有境内企业权益的创始人及其他中国籍自然人股东;

②自2015年起,根据国家外汇管理局汇发[2015]13号文,“37号文”登记的审批权限由外汇局下放到各地银行。境内居民个人以境内合法资产或权益向特殊目的公司出资时,应向境内企业注册地的银行申请办理外汇登记;

③另外,若境内企业拥有众多股东,其中包括国有资本、信托等不同性质的成分,银行在处理“37号文”登记时会加深审查力度。因此,为了不影响投融资节奏,大多数境内企业的国有股东会选择在其自然人股东办理“37号文”登记之前退出。

对于计划以红筹架构在境外上市的境内企业,中国证监会将重点关注“37号文”登记的完成情况。境内自然人股东未按规定办理可能面临行政处罚,甚至影响境外上市。鉴于其重要性,本文简析红筹架构搭建当中的“37号文”登记,旨在帮助读者深入理解并遵守相关规定。

“37号文”中“特殊目的公司”的定义

在“37号文”中,所谓“特殊目的公司”(以下简称“SPV”)指的是境内居民个人,出于投融资目的,以其合法持有的境内外企业资产或权益,在境外直接设立或间接控制的境外企业。这些SPV往往承载着特定的使命,为境内投资人提供了一个灵活、高效的跨境投融资平台。

在小红筹架构中,境内居民个人(通常指创始人或其他自然人股东)以及机构投资人需要设立多层SPV以实现境外上市的目的。有关小红筹架构搭建特殊目的公司的相关内容,可回顾往期文章小红筹架构系列文章(一):一文读懂中资企业红筹架构。

“37号文”中“境内居民个人”的认定

“37号文”登记仅针对于境内居民个人,对于境内企业开展境外直接投资(ODI),应按国家发改委、商务部及外汇管理部门的监管要求进行备案或核准。

按照“37号文”的口径,我们可以将“境内居民个人”细分为两大类别:

(1)拥有中国境内合法身份证件(包括居民身份证、军人身份证件、武装警察身份证件)的中国公民;

(2)无中国境内合法身份证件、但因经济利益关系在中国境内习惯性居住的境外个人。《返程投资外汇管理所涉业务操作指引》对于这一类别做了进一步说明,指持有护照的外国公民(包括无国籍人)以及持港澳居民来往内地通行证、台湾居民来往大陆通行证的港澳台同胞。

案例实操

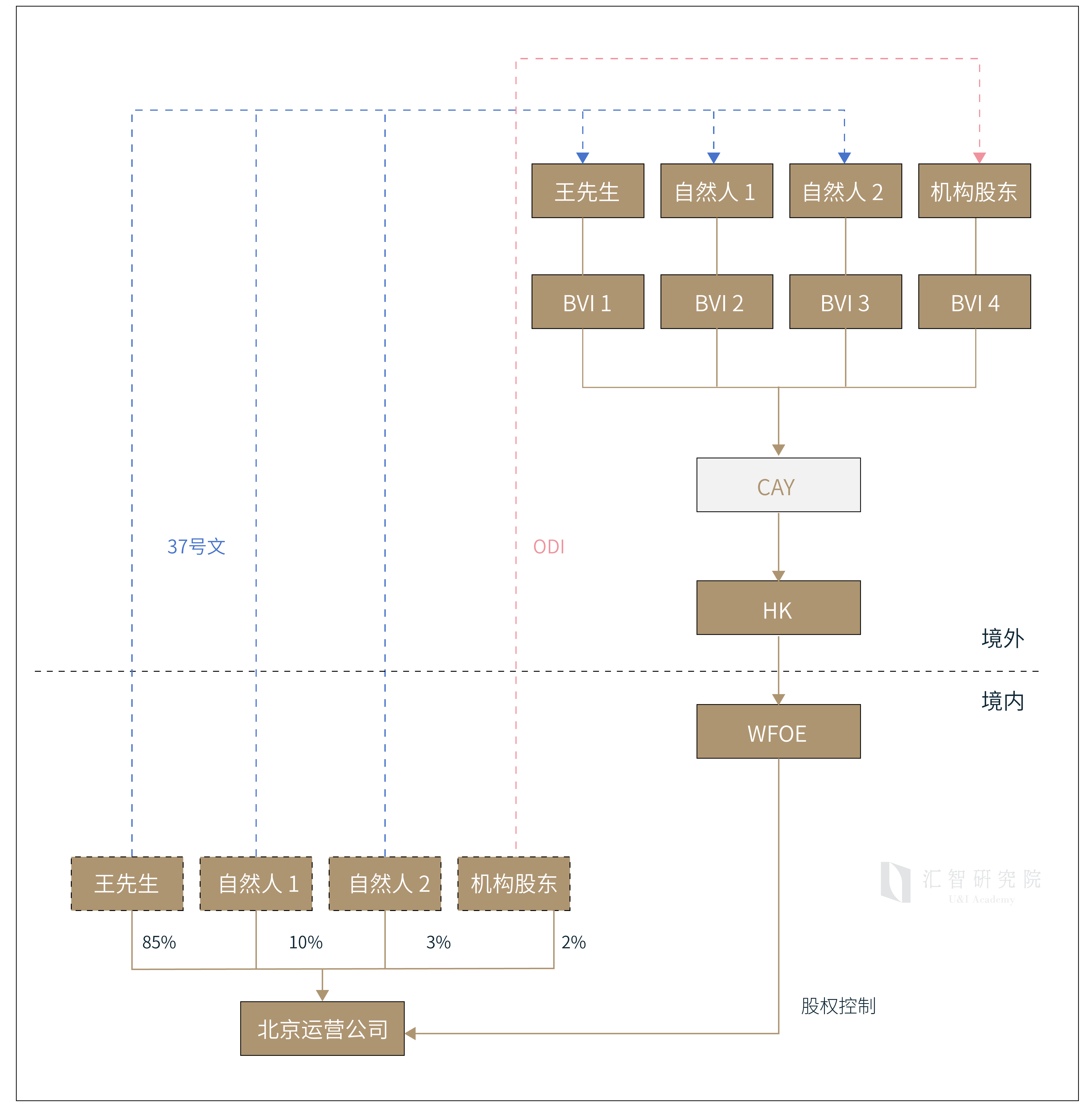

王先生计划将其创办的家族企业实现赴港上市,以便于企业在海外融资并扩展国际业务。在咨询U&I GROUP(汇智集团)的过程中,王先生了解到在红筹架构搭建中,其北京公司的3名自然人股东和1名机构股东需要权益外翻至境外开曼公司(上市主体)层面并分别通过各自的BVI公司持股。在此过程中,外翻的自然人股东若符合“37号文”中对“境内居民个人”的认定则需办理境外投资外汇登记。U&I GROUP为王先生设计的架构方案示意图如下:

1.“ 37号文”外汇登记内容

境内居民个人通常在直接设立或控制的第一层SPV(一般为BVI公司)上办理登记,在上述王先生的案例中,北京权益公司的3位自然人股东均需为其各自在境外直接控股的BVI公司办理“37号文”登记,登记的内容包括个人信息、境内合法资产或权益信息、第一层SPV的信息(包括名称、注册日期、发行股数、中方股东等)等。

值得注意的是,虽然“37号文”及相关规定的出资范围为境内外合法资产或权益,但在实务操作中,境内居民个人通常只能通过其合法持有的境内企业的权益对外出资,诸如现金、不动产等形式的出资方式较难通过外汇局或银行的审批。

2. “37号文”登记注意事项

在我们协助王先生办理“37号文”登记的过程中,北京的办理银行仅接受自然人股东以其持有的北京权益公司权益对第一层BVI公司出资。目前大多数银行不接受新设境内公司专门为了用于办理“37号文”登记的情况。办理登记时,银行综合考量了王先生北京权益公司的运营情况、行业属性、注册资本实缴程度、境外融资真实性等因素。如您碰到了“37号文”登记中较为复杂的情形或有其他相关疑问,可以后台咨询U&I学研小助手。

3. 完成“37号文”的时间节点

在《资本项目外汇业务指引(2020版)》中,要求境内居民在办理初始登记时需存在返程投资架构或潜在返程投资架构。言外之意,在办理“37号文”外汇登记时,需要向银行披露已经搭建的或拟搭建的红筹架构,确保“37号文”登记符合返程投资的规定。

在实操过程中,境外SPV公司返程投资,通常是在境内设立或收购WFOE公司并取得WFOE公司所有权、控制权、经营管理权等来完成出资,一般要求WFOE在设立或股权变更之前完成“37号文”登记。了解具体何时须完成“37号文”登记,最稳妥的方式是与办理登记的银行提前沟通确认。

如在“37号文”实施前,境内自然人股东已向境外SPV出资但未办理外汇登记的,需向外汇局出具说明函并详细说明理由后办理补登记。但在实践中,补登记往往很难受理。

以上就是有关境内自然人股东权益翻出办理“37号文”登记的全部内容。关注UI学研社,带您了解更多企业出海的相关资讯。