摘要:

本篇将向大家介绍《公司服务提供商法案》(以下简称“CSP法案”)的重点修订内容。

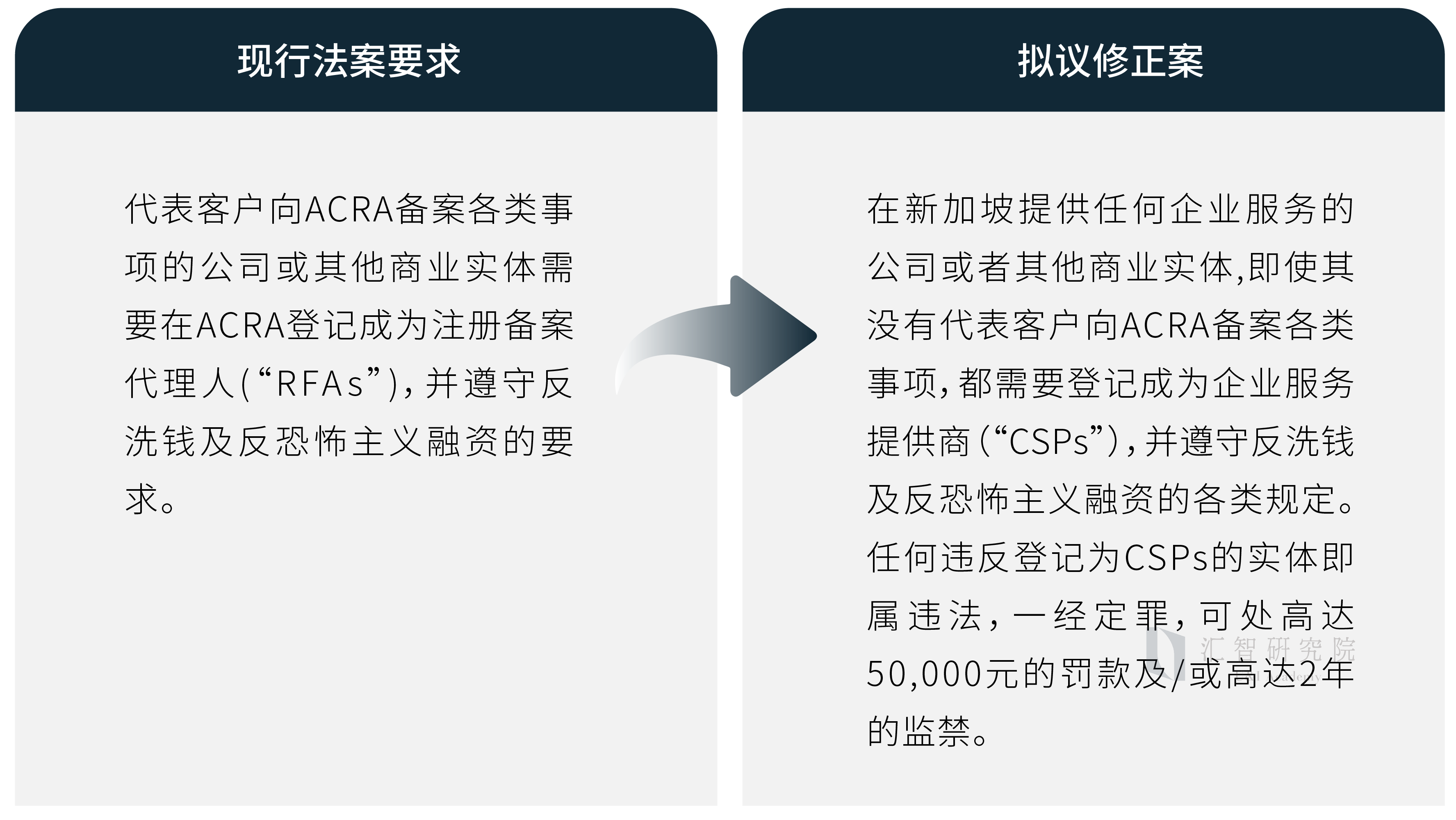

拟定CSPs法案的关键条款对比:

本条修改的理由:

那些没有代表客户利益向ACRA提交备案材料的公司或其他商业实体,因不被要求登记为RFAs,许多就不遵守反洗钱及反恐怖主义融资的要求。由此导致,许多客户就会聘请那些无须登记为RFAs的实体来为其提供企业服务,借此规避企业合规的要求。本次修订的拟议修正案将会提高对CSPs的监管力度,力求为所有在新加坡展业的CSPs提供良好、公平的竞争环境。

公众反馈:

拟议修正案中提到的“企业服务”包括哪些?

MOF和ACRA集中答复:

企业服务包括:

1. 代表他人成立公司;

2. 提供注册办公室或者商业地址;

3. 提供与会计、审计服务有关的业务;

4. 自行担任或安排他人担任代名董事或股东;

5. 代表他人或以公司秘书的身份与ACRA进行业务往来。

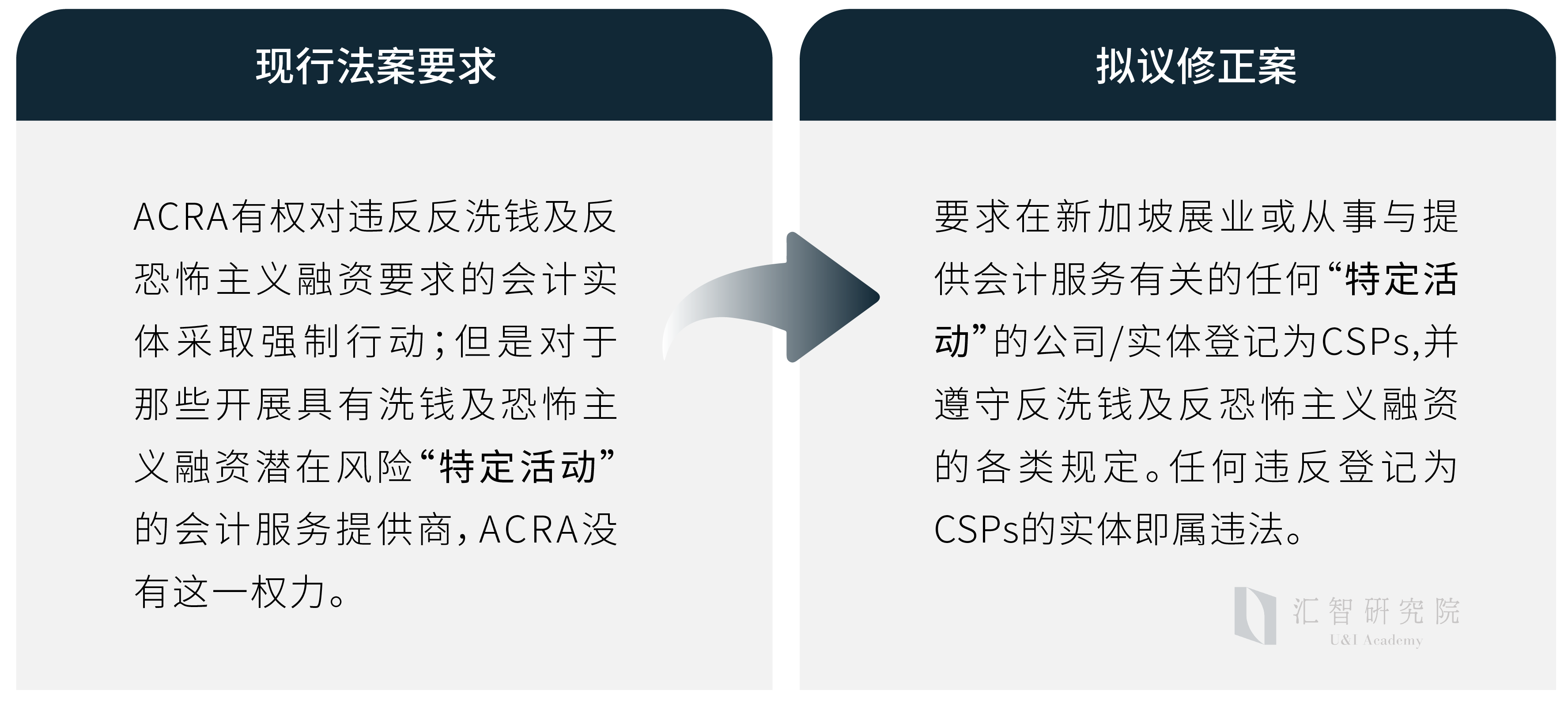

拟定CSPs法案的关键条款对比:

公众反馈:

是否只要提供了会计服务的实体就需要登记为CSPs? 拟议修正案中提到的“特定活动”包括哪些?

MOF和ACRA集中答复:

并非所有的会计服务提供商(以下简称“ASPs”)都要登记成为CSPs,只有在新加坡经营业务或提供了上述“特定活动”的ASPs需要登记成为CSPs。“特定活动”包括:

1. 买卖不动产/商业实体;

2. 管理客户的现金、证券或其他资产;

3. 管理客户的银行、储蓄或证券账户;

4. 筹划公司的设立、运营及管理。

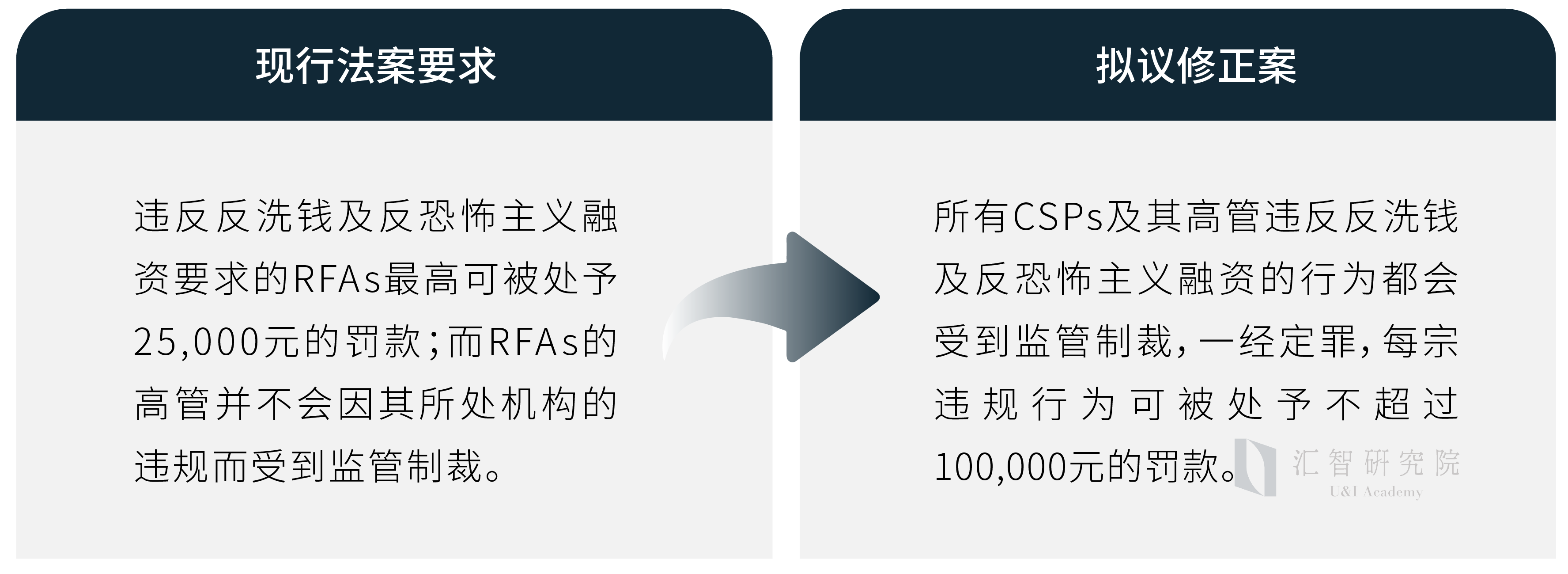

拟定CSPs法案的关键条款对比:

本条修改的理由:

拟议修正案将会确保CSPs及其高管违反反洗钱、反恐怖主义融资时的刑事责任与新加坡的洗钱、资助大规模杀伤性武器扩散等危害行为的风险相当。

公众反馈:

部分人认为对违反规定的CSPs及其高管的处罚过高。

MOF和ACRA集中答复:

拟议的最高罚款金额与对新加坡指定的非金融企业和专业人士(如职业放贷人、宝石及重金属交易商)的罚款上限一致,修订后的处罚上限金额合适。

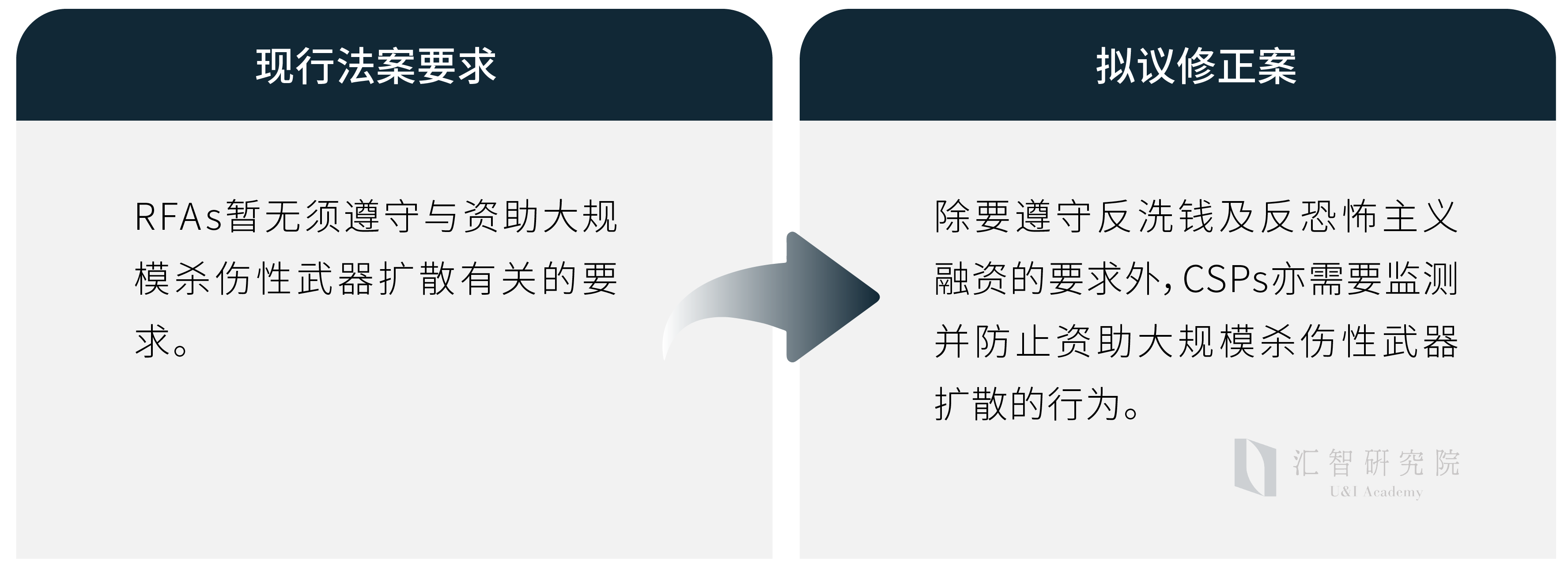

拟定CSPs法案的关键条款对比:

本条修改的理由:

拟议修正案将确保修订后的法案与FATF就反洗钱、反恐怖主义融资及资助大规模杀伤性武器扩散的要求相一致。同时,亦符合2001年《联合国法》的各项要求。

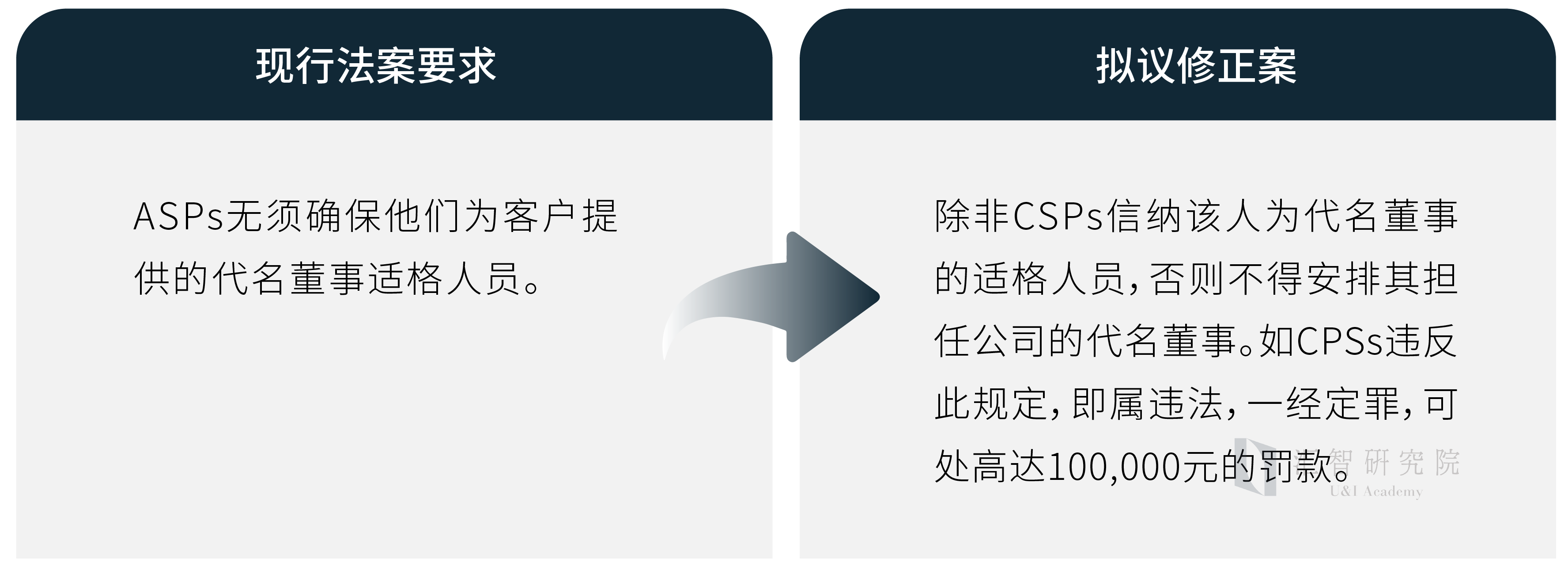

拟定CSPs法案的关键条款对比:

本条修改的理由:

拟议的修正案旨在防止空壳公司滥用代名董事以实行洗钱、恐怖主义融资等违法行动。据ACRA观察,上述情况主要是由CSPs安排了非适格人员担任客户公司的代名董事造成的。

以上就是对《CSP法案》重点修订内容的解读,新加坡议会已于7月2日通过了《CSP法案》及《CLLPMA法案》 ,并为法案内涉及的实体提供了充足的时间来执行各项规定。