摘要:

Individual Retirement Account(个人退休账户,简称IRA)是一种长期的税收优惠储蓄账户,美国纳税人被鼓励为其退休生活提前做储蓄。401(k)计划和IRA都是为退休而做的投资计划并提供了税收优惠。但401(k)计划只能通过雇主获得,对退休账户的供款是从雇员的工资中自动扣除。一些公司会匹配部分员工的供款。此外,401(k)计划的供款限额更高。详细401(k)介绍请阅读《美国个人税务实务:退休储蓄计划 – 401(k)计划 (上)》。

相比于401(k)计划,任何有收入的人都可以自行设立IRA账户,无论他们是否在工作中有401(k)计划。大多数401(k)计划提供有限的共同基金(mutual funds)和交易所交易基金(ETFs)选择。而IRA可投资的金融产品类型更为广泛,比如提供更多的基金、股票和其他证券选项。纳税人可以通过银行、投资公司、在线经纪公司或个人经纪人开设IRA账户。

有几种类型的IRA,每种都有关于资格、税收和提取的不同规则。这些类型包括:

- 传统IRAs

- Roth IRAs

- 简化雇员养老金,SEP IRAs

- 员工储蓄激励匹配计划,SIMPLE IRAs

纳税人可以设立传统和Roth IRA。小企业主和自雇个体可以设立SEP和SIMPLE IRAs。

IRA必须在获得国税局(IRS)认可的机构开设这些退休账户。选择包括银行、经纪公司、联邦保险的信用合作社和储蓄贷款协会。

因为IRA目的是用于投资并为退休储蓄做最大化资金增长,所以如果一个人在59岁半之前从该账户取钱,通常会有10%的提前提取罚款。同时,纳税人也要为提取的金额支付税款。然而,对于罚款规则有一些值得注意的例外情况,比如用于教育费用和首次购房等。还有,Roth IRA账户是用税后资金供款的,所以当资金被提取时不再需要纳税。以下是各种类型的IRA及其规则的介绍。

传统IRA

在大多数情况下,传统IRA的供款是可以税前扣除的。所以,如果你投入了4000美元到IRA,你当年的应纳税收入就可以减少这个金额(降低税基)。

投资人的资金在传统IRA税延效应中是增长的。当投资人在退休后提取这些钱时,它会按照提取当年对其所适用的普通所得税税率(ordinary income tax rate )征税。

供款限额

对于2023年,传统IRA的最大年度个人供款限额为6500美元。如果年龄在50岁或以上,还可以额外1000美元作为追加供款,总计7500美元。而2024年,最大年度个人供款限额为7000美元。50岁及以上人士的追加贡献继续保持1000美元,总计8000美金的上限。

不仅IRA供款上限有限额,而且IRA供款可用来从纳税人收入中抵扣的额度,与纳税人的收入有关,也会受到限制。不同纳税人的税务申报状态,雇主是否已为该纳税人提供退休计划,这些因素都将影响着对IRA供款的可抵扣力度。

如果雇主已提供退休计划

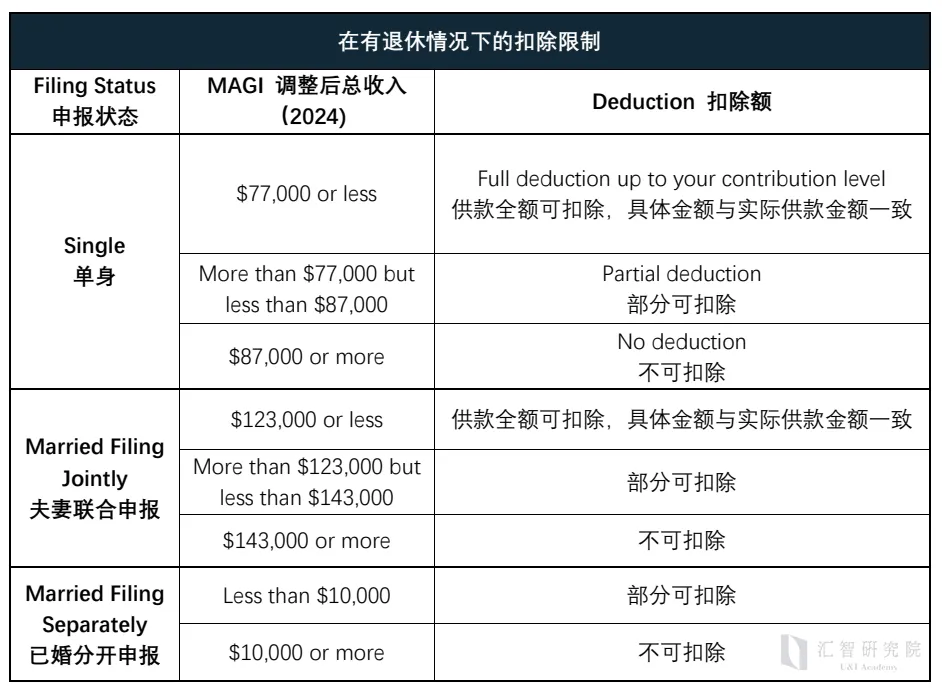

如果一个雇员没有从其雇主那获得退休计划,那么该雇员对传统IRA的供款是全部可用来抵扣收入的。但如果情况相反,已获得退休计划,如401(k)或403(b),那么该纳税人的调整后总收入(MAGI)将决定其传统IRA供款中有多少可从其收入中扣除。

举例来说,如果一个纳税人(年龄小于50岁)在2024纳税年中以单身或以户主身份报税,并且已从雇主那获得退休计划,那么当其MAGI低于77000美元的情况下,可投入的传统IRA的上限金额(7000美元)能全部从其收入中扣除。

而对于已婚联合申报状态,如果家庭2024年度的MAGI低于123,000美元,那么传统IRA供款也是完全可扣除的。从这个金额开始,随着MAGI增加,其供款中的扣除额度开始逐渐减少。

使用此图表查看供款中有多少可以从收入中扣除:

需要注意的是,如果一个纳税人的税务申报状态为已婚分开申报,那么当其MAGI超过1万美元时,对IRA的供款就无法用来对收入做扣除。

夫妻中有一方有从雇主那获得退休计划

另外一种情况,假设一个纳税人向IRA供款,且其未从雇主那获得退休计划,但其配偶已有退休计划。这种情况下,2023年影响可扣除金额逐渐减少的收入范围是218,000至228000美元。对于2024年,是230000至240000美元。

Required Minimum Distributions(RMD)

如同401(k), 必要的最低分配(required minimum distribution, 简称RMD)的要求也适用于传统IRA,当所有者达到一定年龄后每年必须从该账户中进行的提款。该年龄已经被多次上调。截至2023年1月1日,账户持有人必须在他或她达到73岁的那一年开始提取资金。该年龄将在2033年上升到75岁。

个人必须提取的金额基于账户大小和个人的预期寿命。IRS有一个工作表来计算这个金额。未能进行最低提取会触发严重的税收罚款。截至2023年,该罚款为账户余额的25%。这已是之前罚款的一半,但仍足够昂贵所以必须保持警惕。然而,在许多情况下,如果纳税人及早采取纠正措施,这个罚款可以减少到10%。

Spousal IRA (配偶 IRA)

配偶IRA并不是一种特殊类型的IRA。该术语指的是美国国税局(IRS)允许在职配偶以非工作或以收入较低的配偶的名义向IRA账户供款。所以配偶IRA是一种策略,这是对个人必须有收入才能向IRA做出供款规定的一个例外。然而,有工作的配偶的收入必须等于或超过代表两位配偶所做的IRA总供款。

要符合条件,在职配偶的税务申报状态必须为“夫妻联合申报”,且在职配偶必须有足够的收入(如工资、薪水、奖金、佣金和自雇收入等应税收入),来覆盖双方的IRA供款。配偶IRA对未婚夫妇不适用。

配偶IRA不是联合账户。每个IRA都是以一个配偶的名字设立的。IRA账户从来都不会是共同所有权。对于2024年,使用配偶IRA策略允许联合报税的夫妇每年向IRA供款14,000美元,或如果他们年龄在50岁或以上由于追加供款条款,则为16,000美元。

这里额外提一下,许多州将婚姻期间获得的财产视为共同财产或婚姻财产。如果IRA所有者想要指定某人为其IRA账户的受益人,但如果此人不是其配偶,那么IRA所有者必须获得配偶的同意。华盛顿州、德克萨斯州、新墨西哥州、内华达州、亚利桑那州、加利福尼亚州、路易斯安那州、爱达荷州和威斯康辛州是婚姻财产州。另外,已婚夫妇可以在南达科他州、阿拉斯加州和田纳西州选择共同财产选项。