")

编者按:

2023年1月13日,新加坡金融局(MAS)公布了可变资本公司资助计划延长通知。[1]可变资本公司资助计划(Variable Capital Companies Grant Scheme,”VCCGS” )于2020年1月15日首次推出,为期三年,至2023年1月15日。新加坡政府称,这一资助计划促进新加坡可变资本公司(“VCCs”)的发展。2023年1月16日起,VCCGS的有效期被延长了两年,从2023年1月16日至2025年1月15日。

对于经常关注新加坡投资动态的朋友来说,VCC这种基金类型应该并不陌生。与开曼SPC基金架构类似,VCC也是典型的伞形架构基金。MAS这一资助计划的延长,对VCC的基金经理来说无疑是一项有利的激励政策。根据延长后的VCCGS,财政部发展基金(FINANCIAL SECTOR DEVELOPMENT FUND,”FSDF” )将共同出资,可补贴支付给新加坡服务提供商的合格费用的30%,用于VCC的注册或登记的相关工作,每项申请的最高资助上限为30,000新元。但是需要注意的是,该资助计划对申请人及申请项目是有一定的资格限制的。比如,申请人应为首次申请资助项目的合格基金经理,即VCC的基金经理必须以前没有注册过VCC或者没有成功将外国实体迁册为VCC,且从未申请过VCCGS的资助。

要对VCC有进一步的了解。那么,新加坡VCC具体是怎样的架构?相对于其他类型的投资基金,有哪些关键优势?现在的发展状况如何?我们将下文一一介绍。

VCC简介

2020年1月15日,新加坡金融管理局(MAS)与会计与企业管理局(ACRA)正式联合推出可变资本公司(VARIABLE CAPITAL COMPANIES, “VCC”)。对于当时的新加坡,VCC是一种新型的公司结构,它适用于各类投资基金,可为基金经理提供更高的营运的灵活性,且能够更大程度上节约成本。

根据《2018年可变资本公司法》的定义,VCC是指根据该法设立的法人团体。“伞形VCC”是指,根据VCC章程规定,该实体由或将由2个或2个以上的集体投资计划组成。

在新加坡设立基金时,有很多的组织形式可以选择,如有限合伙(LP ),有限责任合伙(LLP), 私人股份有限公司等。VCC这种新型基金架构为投资人提供了更多的选择,且已成为主流基金架构。

VCC的监管法律

1. 监管法律

2. 监管机构

VCC基金基础架构

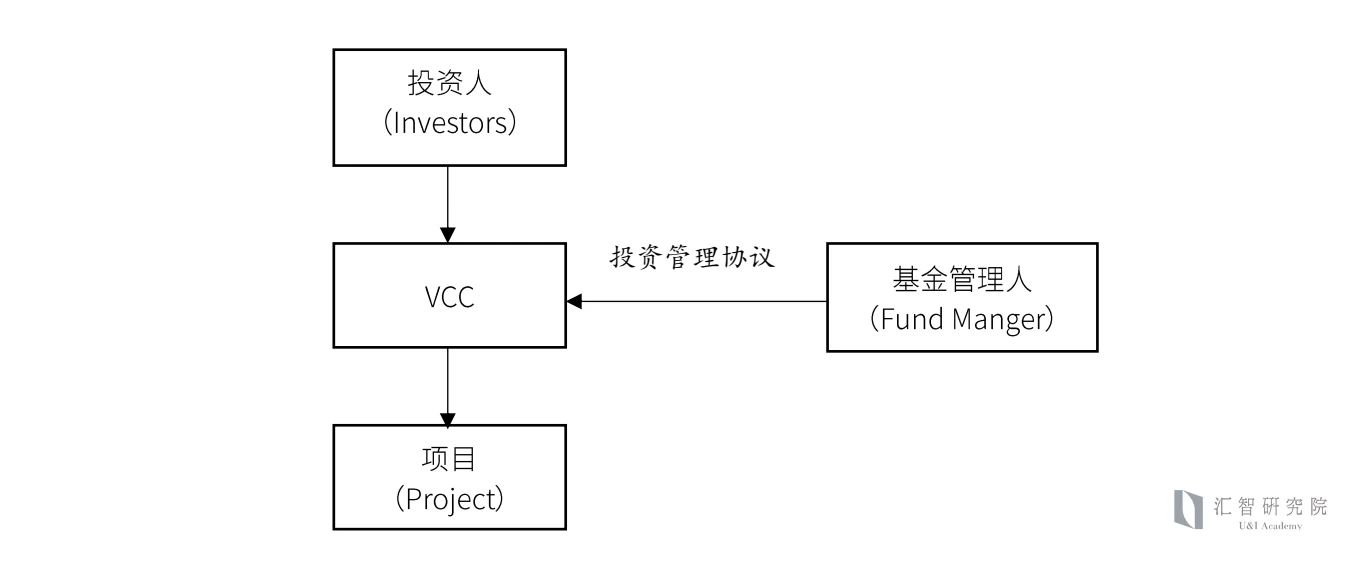

1. 单体VCC

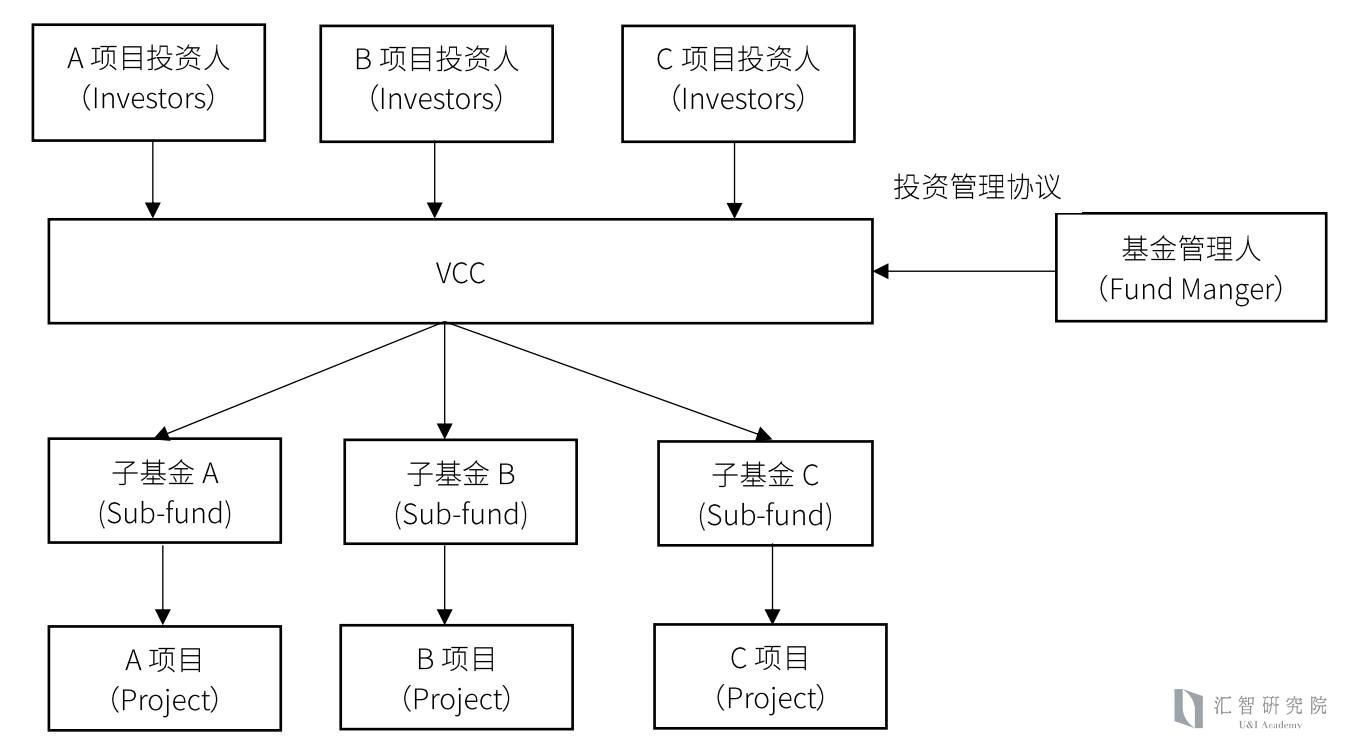

2. 伞形VCC

VCC基金的关键优势

根据新加坡ACRA(会计与公司管理局)介绍,VCC主要有以下5点优势:

- VCC具有可变的资本结构,在发行和赎回其股份方面具有灵活性。它可以从资本金中支付股息,因此基金经理在履行股息支付义务方面具有一定的灵活性。

- VCC可以设立为单体基金,也可以设立为有两个或以上子基金的伞形基金,每个子基金持有独立的资产和负债。对于伞形VCC的基金经理来说,在伞形基金及其子基金可共用相同的服务提供商,有利于增加成本效益。

- VCC可用于开放式和封闭式基金策略。

- 基金经理可以成立新的VCCs,或将其现有的海外投资基金转移到新加坡注册为VCCs,从而使其具有类似的结构。即海外基金可以迁册至新加坡,并成为VCC形式 。

- VCCs股东登记册无需公开。但需要注意该登记册必须在官方机构要求提供时向其披露。

除此之外,根据一些新加坡服务提供商(律所/注册代理/税务专家)的一些总结,VCC还具有以下特征:

- VCC的股份由股东持有,股东享有章程规定的相应权利。允许仅有一个股东,但没有规定股东的最高人数。

- VCC是一个独立的法律实体。这意味着它可以以自己的名义持有财产,其权利和义务与股东和董事分开。

- 根据《2018年VCC法案》,它得益于永久的存在。一个伞状VCC和每个子基金可持续存在,直到其解散。一个子基金的解散不影响VCC或其下的其他子基金的存在。

- VCC由其董事会管理。一个VCC应该至少有一名董事。然而,如果VCC由至少一个新加坡金融管理局的授权计划组成,那么它必须有至少三名董事,其中一名应是独立董事。授权计划是指集体投资计划(collective investment scheme ,“CIS”)。VCC还应该有一个持有资本市场服务(CMS)基金管理牌照的基金经理。

- 在报税方面,VCC被视为一个公司和一个单一实体。只需要向新加坡税务局提交一套所得税申报表。基金公司对股东的分红不征税。另外,VCC是在新加坡控制及管理的,将被视为税务居民,可同新加坡公司一样申请适用税收激励计划,享受税务豁免。

新加坡VCC发展现状

距今为止,新加坡VCC已经推出3年多。当时的新加坡政府相信,VCC的推出,会促进更多的基金在新加坡注册,也有助于提升新加坡作为国际基金管理中心的地位。时至今日,VCC的成绩如何呢?

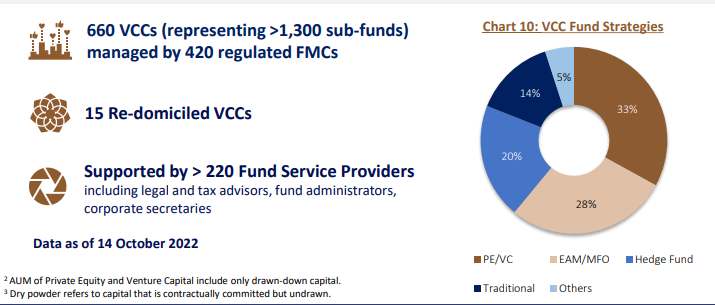

根据目前MAS发布的最近一次调研报告《新加坡资产管理公司-2021年调研》[2]显示,截至2022年10月14日,共有超过660个VCCs在新加坡注册或重新注册,用于不同的用途和基金策略(见下图)。这些伞状或独立的VCCs,代表着1300多只子基金,由420家受监管的基金管理公司管理。

图源《新加坡资产管理公司-2021年调研》

当时新加坡政府推出VCC,推测主要是想对标香港的OFC(Open-Ended Fund Companies,开放式基金型公司)。既然提到“对标”,那可想而知OFC也是一种伞形基金架构。许多港媒报道,新加坡的VCC可能会抢占香港国际资产管理中心的地位。其实香港早在2018年7月30日就推出了OFC制度,但是早期的制度存在一些投资限制,并未能引起大的反响。2020年年初,新加坡推出VCC后,香港很快在同年9月份对已经生效的《开放式基金型公司守则》(修订守则)进行了改良。根据修订守则,过往就OFC实施的所有投资限制均已撤销。

2022年8月29日,财经事务及库务局局长许正宇表示,在港成立的开放式基金型公司增长迅速。自2018-2022这4年内,已有88家OFC在香港注册成立或已将注册地转移到香港,当中包括160个OFC子基金。[3]

也就是说,自2018年7月30日-2022年8月29日,香港OFC型基金注册数量一共为88个主基金以及160个子基金。而自2020年1月15日至2022年10月14日,新加坡VCC基金型基金注册数量为660个VCCs及1300个子基金。不论是增长数量还是速度上来说,新加坡的VCC都是明显高于香港的OFC。

而截止至2023年3月2日(本文撰写日),根据香港SFC(证券及期货事务监察委员会)的官方数据[4]显示,目前上市的OFC公司共有41家上市的OFC,以及312家未上市的OFC。可以看出,自2022年8月开始,香港OFC的数量也是成倍上涨。未来的新加坡的VCC及香港的OFC的表现情况将会如何,我们可以根据之后的数据做进一步的判断。

希望通过本文,大家对于新加坡VCC可以有一个初步的了解。下篇文章中,我们将对新加坡VCC的申请流程、必要条件,以及与其他伞形基金之间的异同进行分析介绍。

参考资料:

[1]https://www.mas.gov.sg/schemes-and-initiatives/variable-capital-companies-grant-scheme

[2]https://www.mas.gov.sg/publications/singapore-asset-management-survey

[3]https://www.news.gov.hk/chi/2022/08/20220829/20220829_104719_125.html