")

2022年7月底,作为国际反有害税收措施的重要一环,针对主要离岸地国家经济实质标准落实情况,OECD对外发布了首份年度审议报告。1

一、 经济实质标准实施背景

一直以来,以开曼群岛、BVI为代表的主要离岸地国家因其完备的公司法体系、不征税或仅有名义税率的税收政策,吸引了大量跨国公司将其作为控股公司或总部公司注册地首选,开展资本运作和税务筹划。这一做法本身无可厚非,毕竟是在国际规则允许的情况下。但是部分跨国公司过于激进的税务筹划,使得所得来源地和税收征收地严重脱钩,客观上形成了“不纳税”的结果,引发西方主要国家抱怨本国税基侵蚀和利润转移,要求严厉打击有害的税收优惠措施和税务筹划措施,BEPS行动计划和CRS信息交换标准应运而生。

2018年11月,OECD下辖的有害税收实践论坛(FHTP)发布了《在不征税/仅有名义税率税务辖区恢复执行经济实质标准》的报告,寻求杜绝跨国公司将公司收入转移到没有经营活动的离岸地公司名下,进而实现公平纳税。欧盟、七国集团也开始不断给主要离岸地国家施压,要求其通过立法等方式增加对区域内企业的经济实质活动要求,否则将对其施以制裁。鉴于此,主要离岸地纷纷通过并实行经济实质法案。

以开曼群岛和BVI为例,开曼群岛于2018年12月17日公布《国际税收合作(经济实质)法》,BVI于2018年12月19日发布《经济实质(公司和有限合伙)法案》,生效日期均为2019年1月1日。从法案的要点来看,两国也基本一致,要求法律实体或相关实体从事相关经营活动需满足与该活动相关的经济实质(Economic Substance)要求或通过经济实质测试。经济实质测试主要包括指导和管理测试(Direction and Management Test)、充足性测试(Adequacy Test)以及核心创收活动测试(Core Income Generating Activities Test,CIGAs Test)。

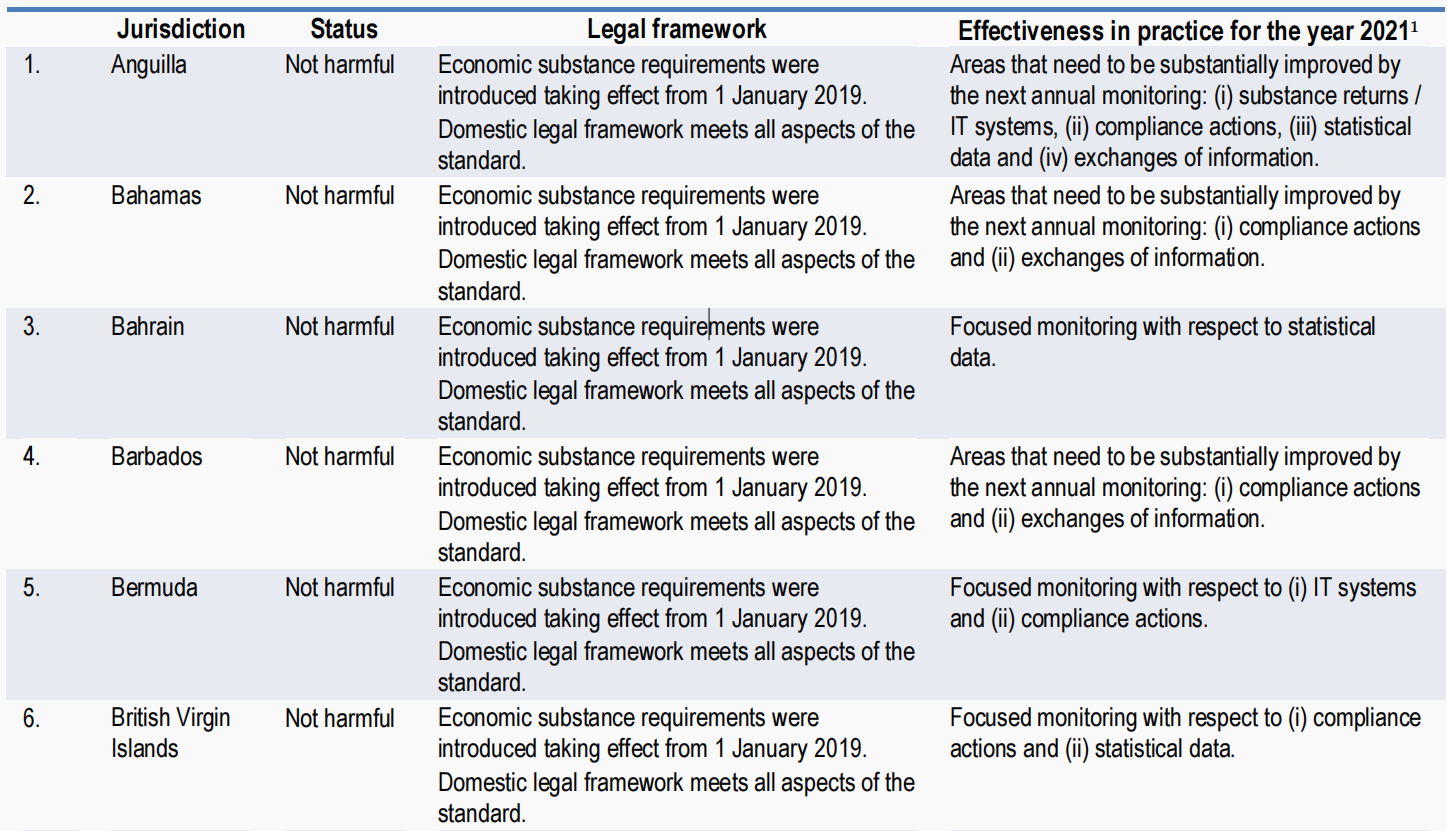

二、 OECD年度评估报告

12个不征税/仅有名义税率的离岸地经济实质要求(substantial activities)审议结果均为“not harmful”。不过,OECD也针对不同区域的具体情况,提出了下一年度的改进建议。具体来说,4个离岸地国家被要求采取大范围的改进措施(安圭拉、巴哈马群岛、巴巴多斯、特克斯和凯科斯群岛),4个离岸地国家被要求针对一些细节重点改进(巴林、百慕大、英属维尔京群岛、开曼群岛),4个离岸地国家未被提出改进要求(根西岛、泽西岛、马恩岛、阿联酋)。

还是以开曼群岛和BVI为例,在本次审议中,OECD认为开曼群岛、BVI实施经济实质标准的法律架构均已建立并符合各方面要求,但均存在改进的空间。开曼群岛需要在下一个评估年度内(2022年7月至2023年6月)重点改进“合规行动”方面,BVI则需要重点改进“合规行动”和“统计数据”另个方面。

本次审议结果,意味着以开曼群岛、BVI为代表的离岸地国家面临的来自OECD和欧盟的合规压力将会大大降低。离岸地公司在海外投资架构中,仍将保持突出的吸引力和竞争力。

参考资料:

1. OECD首份年度审议报告: https://www.oecd.org/tax/beps/harmful-tax-practices-peer-review-results-on-preferential-regimes.pdf