一直以来,香港是中国企业钟爱的境外贸易公司设立地区,尽管香港并非传统的避税天堂(如开曼群岛等知名离岸地),但由于其地理、经济和金融方面的优势,成为众多企业注册优选目的地之一,况且香港地区的税负也是显著低于中国大陆,比如法团利得税就能实现16.5%以下的实际税负水平。

利用好香港和开曼等中岸与离岸的天然税收优势,是企业在进行税务筹划的重中之重,而从企业架构设计到管理运营,如何平衡成本与风险,又是企业,尤其是具有全球布局的跨国企业所致力追求的终极目标。以大多数出口贸易企业偏爱的三角贸易安排为例,今天就来说说国际贸易中很典型的关联购销:

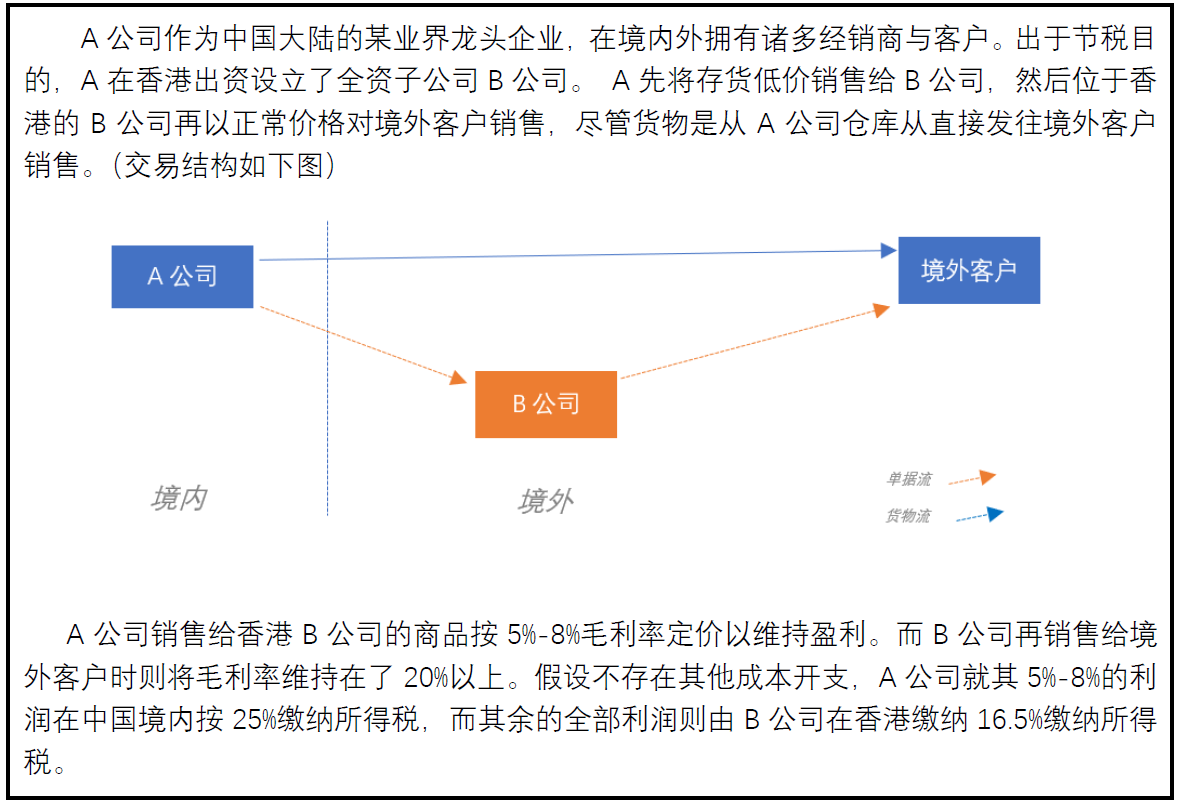

上述交易安排看似合理,因为不论是A公司还是B公司都在对应税收管辖区依法履行了纳税义务。

但要这么做,可真得悠着点。

本质上图例展示的交易就是将原本全部归属于A公司的利润进行简单切割并转移到境外的B公司,而这项安排已经涵盖了税务机关对跨国集团境内制造企业最为关注的关联交易、利润转移和转让定价。

这从原则上就不符合OCED以及我国税收制度奉行的 “利润在经济活动发生地与价值创造地征税”,也就是转让定价政策的核心:功能、风险和收益相匹配。

根据国家税务总局于2009年印发的《特别纳税调整实施办法(试行)》:企业发生关联交易以及税务机关审核、评估关联交易均应遵循独立交易原则,选用合理的转移定价方法,否则税务机关有权在该业务发生的纳税年度起10年内,进行纳税调整。

也就是说A对B的销售商品进行定价时,应当将B视为一个独立、非受控的公司。由于B的再销售给独立第三方的毛利率为20%,根据转移定价方法中比较常用的可比非受控价格法或再销售价格法,基本可以认定A直接对外出售的毛利率应当在25%-28%。换言之,A在缴纳所得税时也应当按照这样的毛利率水平计算应纳税所得额。

1、有了解国际税收的人可能会有疑惑:即使部分利润转移到了B公司,但B公司在对母公司A进行利润分配时,低于法定税率25%的部分不是也要在中国境内补缴企业所得税吗?那这番操作还有什么意义吗?

的确,《企业所得税法》第二十三条规定:“企业取得的所得已在境外缴纳的所得税税额,可以从其当期应纳税额中抵免。”假设B通过这种贸易安排的方式获得了100万的税前利润,按照16.5%的税率纳税16.5万元后,剩下的83.5万元如果被悉数分配给境内母公司A,那么母公司A在收到这83.5万时,还需要补缴16.5/16.5%*25%-16.5=8.5万元的所得税。但需要注意的是这是在B公司积极分红情况下,如果B公司一直不分红,那么转移的利润就会长期停留在B公司,不必纳税。而延迟纳税是税务筹划的重要目的之一。

2、又有人会问:按你这么说,那我让境外公司一直不分配就好了,我就把利润留在香港在香港扩大经营,这样集团企业整体税负不就降低了吗?

税务居民身份

想要在分红时才被课以所得税,那么B公司必须先明确自己的税务居民身份。中国大陆与香港地区采取几乎一致的税务居民认定标准,即以注册地和实际管理机构双重标准判断居民身份。这也就意味着B公司如果仅仅是空壳公司,在香港没有办公场所、人员或者实际管理机构(如董事会)其实是由母公司A的高层担任,那么B公司将会被认定为中国内地税务居民,需要向中国政府负无限纳税义务,其在全世界范围内取得的所得都要向中国政府纳税。B的一切所得都应当按照25%的法定税率在大陆纳税(当然,由于防止双重征税的协议存在,香港税务机关课收的16.5%可以抵免大陆税款)

受控外国企业

如果B公司是正常的外贸企业,有办公场所、人员,能独立自主开展经营活动与核算,那么B就是香港税收居民,不向大陆税务机构负有纳税义务。但这样就没事了吗?非也!税法还规定了对受控外国企业的特别税收调整:

企业所得税法第四十五条规定,由居民企业,或者由居民企业和中国居民控制的设立在实际税负明显低于(指50%)本法第四条第一款规定税率水平的国家(地区)的企业,并非由于合理的经营需要而对利润不作分配或者减少分配的,上述利润中应归属于该居民企业的部分,应当计入该居民企业的当期收入。

也就是说,一旦B公司被认定为受控外国企业,那么B公司的利润在当期就视为进行了分配,A公司则需要对此部分分红收入补缴一部分税款。

尽管香港实行的税率为16.5%,高于大陆法定税率25%的50%(即12.5%),但上述条款明确是指受控企业的实际税负低于12.5%会被认定为受控外国企业。香港与大陆不同,香港采取地域来源征税原则,不在香港产生的利润无须纳税。如果B公司有部分收入来自香港境外或享有了某些税收优惠导致其税负率低于12.5%,再加之如不能提供合理的不分配利润的理由,那么就有可能被中国税务机关认定为受控外国企业,所有利润(包括以前年度累计的)都需要视为当期分配。

综上,魔高一尺道高一丈,不论是第一步利润转移至境外、还是后续将利润长久保持在境外,税法都做出各种规定防止税基遭到侵蚀,所以在进行关联交易时,只能说是要慎之又慎了。

结合以上三角贸易的简单案例,U&I也在此提醒,对于有境外购销平台关联交易的企业,即使安排设立的初衷只是为了规避进口国对中国商品的贸易壁垒,但在转让定价方面还是要避免不必要的税务风险。税务机关会从境外购销平台的设立地点、设立时间、获得的利润水平和其承担的风险是否一致等因素对转让定价问题进行进一步的分析判定。如果设立地点为公认的避税地,且平台公司是在价值链已经形成、销售渠道已经成熟后才成立的,且仅承担简单的资金收付功能、仓储功能,人员配备也较少,就存在税务机关认定该购销平台有明显的避税嫌疑的可能,必要时税局就会对其进行特别纳税调整,严重时还可能产生罚款,从而带来额外的企业负担。

从马到泰 —— 新能源投资之“税”问双城(下)

在《从马到泰 —— 新能源投资之“税”问双城(上)