当今,在日趋严格的政策监管下,国内不少房地产关联企业面临A股上市困境,对于资金需求量巨大的地产行业来说,海外上市和融资为其打开了一道大门,输送活水源泉,解其燃眉之急。2020年8月13日深夜,纽交所为中国房地产敲响了钟声。贝壳找房,上市了!这个既陌生又熟悉的名字,他的诞生不禁让人浮想联翩。脱胎于国内知名的房产交易和服务商“链家”,贝壳在万亿规模的传统住房市场,用一套互联网的打法乘风破浪。暴风式的扩张,使其成为了中国最大的地产经纪营运商,也是继阿里巴巴之后,中国的第二大商业平台。

贝壳此次是以VIE形式登陆美国资本市场,上市首日市值就突破400亿美元,规模堪比百度。在创始人左晖的精心设计下,将链家业务装入新的主体,通过VIE架构成功实现海外上市。

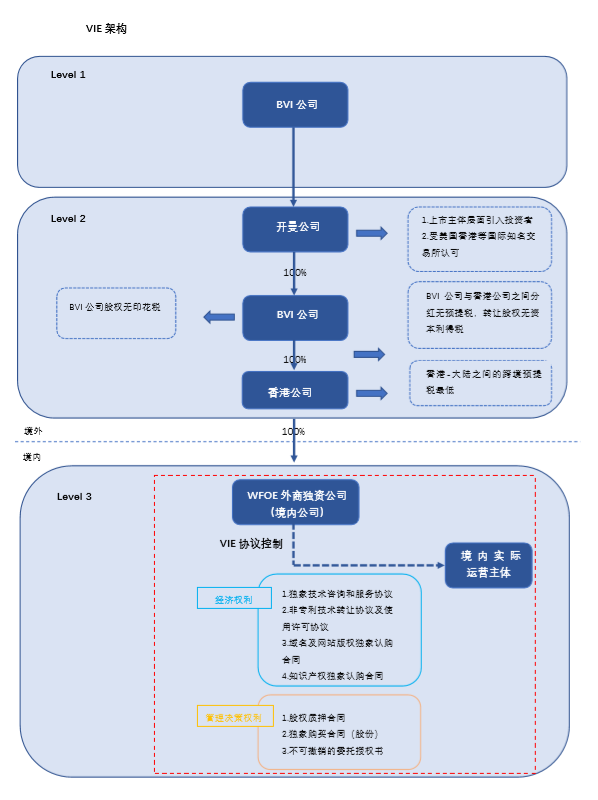

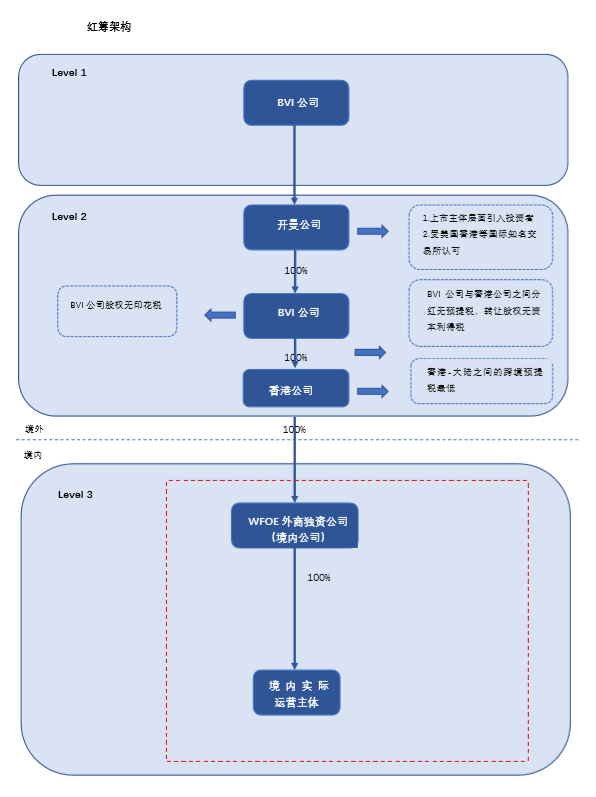

首先,我们来解释下什么是VIE? VIE模式(Variable Interest Entities,也称为协议控制),简单来说,是指境外上市主体公司不持有股权,而是通过一整套协议安排的方式实现对国内运营实体的一种特殊控制。小编在此强调,千万不要将VIE与红筹结构混为一谈,虽然VIE与红筹在结构上及为相似,但本质来说,VIE只是红筹结构的一种衍生品。而红筹涵盖“大小红筹”两类,其主要形式为直接持股架构,即境内企业通过境外上市主体,直接持有境内股权和资产(区别请见下图1、2标红处)。

说到这里,有人会问,贝壳境外上市,为什么非要选择VIE架构呢?不难发现,近年通过VIE架构奔赴海外上市的内资企业主要为互联网,这是因为我国对网络电信、房地产等某些特定行业实行一定程度的外商准入限制,而红筹架构则适用于非限制性行业和鼓励外商投资的产业。另外,搭建红筹结构也相对复杂,根据每个项目的具体情况,会涉及外汇登记、原股东境外落地、资金流转、关联并购、税务成本、经济实质等一系列问题的设计。单从股东权利方面来说,VIE模式能为贝壳这类公司提供更灵活的安排。加之国际知名的交易所,如美国纽交所、美国纳斯达克交易所、香港联交所等认可VIE模式,VIE至此成为了境内不少企业赴海外上市的首要选择。而从“地产经纪属性”链家过渡到“互联网企业”的贝壳恰恰需要VIE结构,助其资本出海。

就招股书中披露的贝壳VIE架构图来说,我们来梳理下贝壳境外上市需要哪些步骤。简单来说,就是“三步走”。

图3

- 顶层(Level 1):境内公司股东与投资人或员工股权激励计划(ESOP)共同设立开曼公司(即上市主体公司)。

- 夹层(Level 2):开曼公司可以通过BVI公司(离岸公司)再设立香港公司,实现上市主体公司对香港公司100%的股权控制。

- 底层(Level 3):香港公司设立一个或多个境内外商独资公司(WFOE), 通过WFOE与国内运营实体签订VIE协议,实现最终控制。

戳上图3,小伙伴不禁会问:贝壳为什么要这么搭建VIE架构?别着急,小编来为你揭开层层面纱。由于招股书中未披露境内股东翻出到境外上市主体的具体路径,这里不展开论述。咱们先来说下贝壳为什么选择开曼公司作为上市主体,而不是其他离岸公司。首先,对比BVI公司,开曼公司更注重股东匿名,透明度较低。国际主要证券交易所对开曼主体的认可度相对更高,审批操作也相对便利。另外,相较于塞舌尔、萨摩亚等其他离岸属地,开曼群岛目前已实行经济实质3.0,无论是国际经济合作组织(OECD)还是国际金融行动特别工作组(FATF),也更认可开曼公司的合规化方向。最重要的一点是其授权资本便于企业在标准化股本内以票面价值和股数进行调整,能够灵活配合融资股改的需求。

那为什么要在中间层使用BVI公司-香港公司的结构呢?一般来说,互联网公司因为业务需要会进行海外布局。而贝壳作为一家大量应用电信科技的房地产经纪商,其生态链是巨大的。对于这类型公司,设立夹层BVI公司是很有必要的。一来,便于其后续业务重组,分散风险。二来可以减免税负。根据香港税法,境外公司转让香港股票需要缴纳印花税,若上市主体后期想变更股权,以开曼公司转让BVI公司股权的方式操作,一定程度上能减少一些税负成本。

而贝壳为什么要通过香港公司设立外商独资企业(WFOE),形成香港公司-中国境内运营实体的结构呢?首先,我们要知道跨境资产转让产生的资本利得需要缴纳预提所得税(Withholding Tax)。根据我国目前实行的《企业所得税法》,法定的预提所得税率为20%。由于香港与中国内地签订了双边税收协定,境内对香港公司的资产转让所得设定了较为优惠的税率为10%。若香港公司满足香港税务居民身份且实际收益人直接持有支付股息公司至少25%的资本,跨境预提税最低情况下可能只有5%。加之香港本身是一个税收洼地,与很多国家和地区之间都有互惠的税收协定,对于很多境内公司海外上市而言,选择香港的相对较多。其次,从注册层面来说,用香港作为股东在境内设立外商投资企业,需要对股东进行公证,相对开曼公司,香港公司能节省一定的公证费用和时间成本。

那么在贝壳的境外上市架构中,VIE协议到底约定了哪些内容呢?正式解读前,小编希望各位看官先想想,在股权控制中,投资者最关注的两大权利是什么?

图4

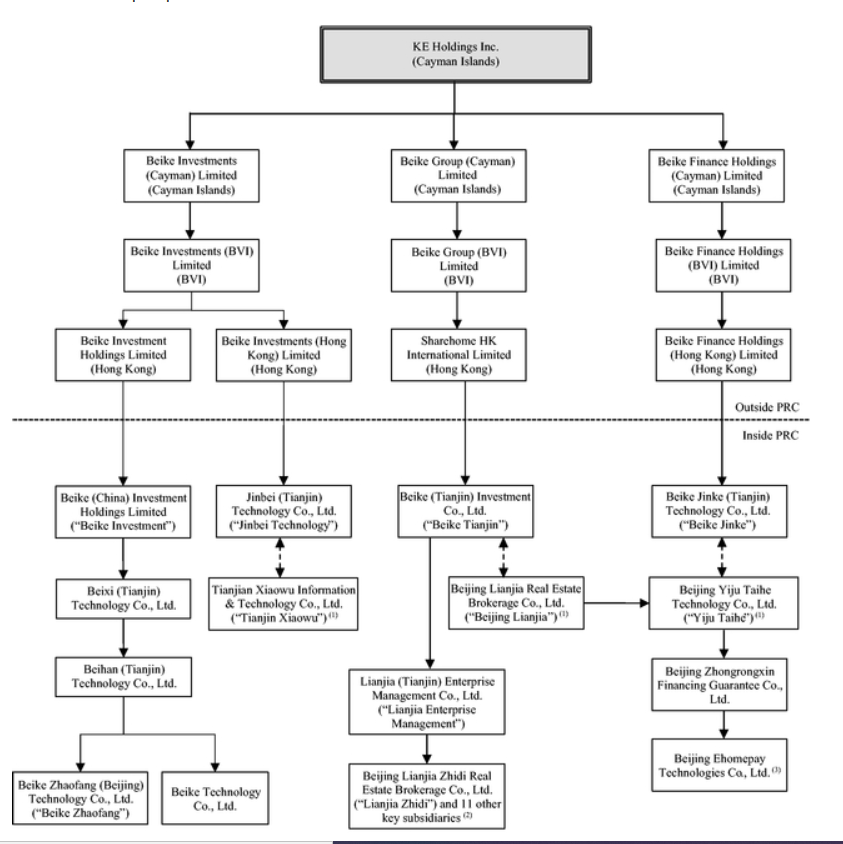

根据招股书显示(见上图4),贝壳VIE协议项下的每一位股东,授权给外商独资企业,即贝壳天津投资有限公司、金贝天津技术有限公司、贝壳金科技术有限公司分别享有其对北京链家、天津小屋信息科技、宜居泰和科技的一切权利,包括召开参与股东大会,任免董事等权利。比较有趣的是,协议还包括配偶声明,该声明明确指出公司VIE协议项下的每一位股东配偶承诺不参与、不干涉外商独资公司的经营管理权。

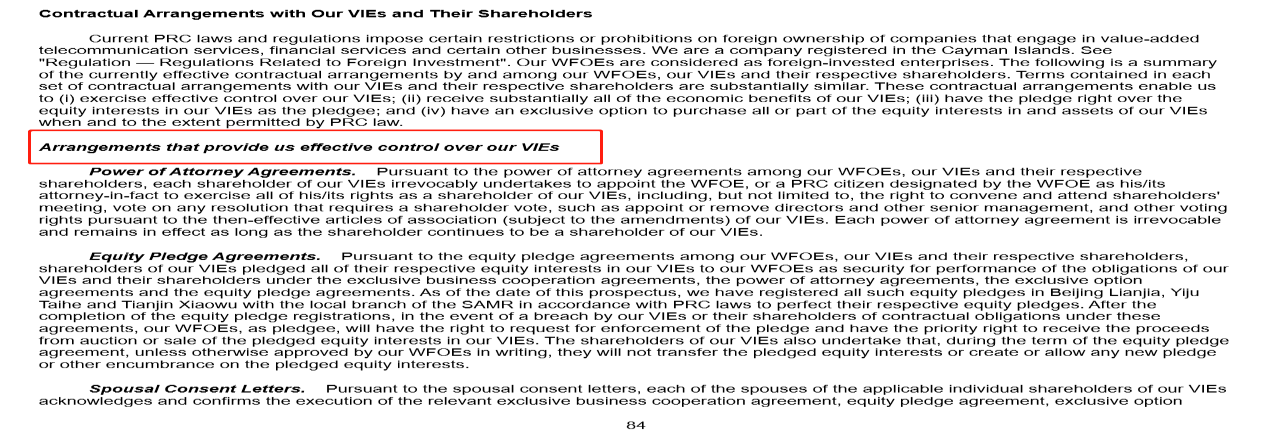

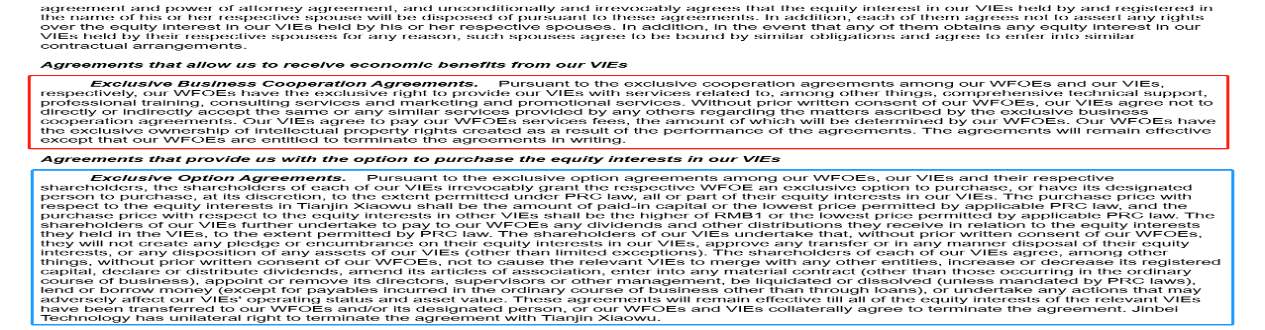

协议中除了规定公司管理和决策权利以外,值得关注的还有对股息分红的收益权。贝壳采用的是独家商业合作协议(见下图5),协议约定各外商独资企业对北京链家、天津小屋信息科技、宜居泰和科技具有独家咨询服务权,其中包括技术支持、专业培训、市场营销支持。境内的运营实体将其利润,以“咨询服务费”的方式支付给对应的外商独资企业。最后是独家购买协议,合同规定各外商独资公司可以以法律规定内的最低价格购买北京链家、天津小屋信息科技、宜居泰和科技的全部股权和公司账目资产。

图5

也就是说,通过VIE这种协议安排,虽然从法律意义上,特殊目的公司与境内实体之间没有任何股权控制关系,但实际来说,开曼公司(离岸公司)最终控制了内资实体。

未来,对于仍想寻求境外上市融资或想通过跨境交易优化税务结构的公司来说,VIE模式算是一种有效途径。但其合法性在过去十几年都处在模糊的界限,政策风险依然存在。同时,国内运营实体单方违约也呈现上升趋势,无疑对VIE模式造成了一定冲击。总而言之,我们应该理性看待VIE,不盲目怀疑,不过分夸大。