5月22日刷屏的不仅有因为疫情而“迟到”的两会和备受瞩目的《民法典草案》,还有瑞士信贷新加坡起诉瑞幸咖啡创始人之一陆正耀的家族信托。学研君和学研君的很多小伙伴们第一眼看到这个新闻都被惊出一身冷汗——这是要成为近年来第一例上市公司实控人家族信托被击穿的案例吗?

大家知道,我们学研社小伙伴们很是有刨根究底的精神(自夸来得有点突然……)。

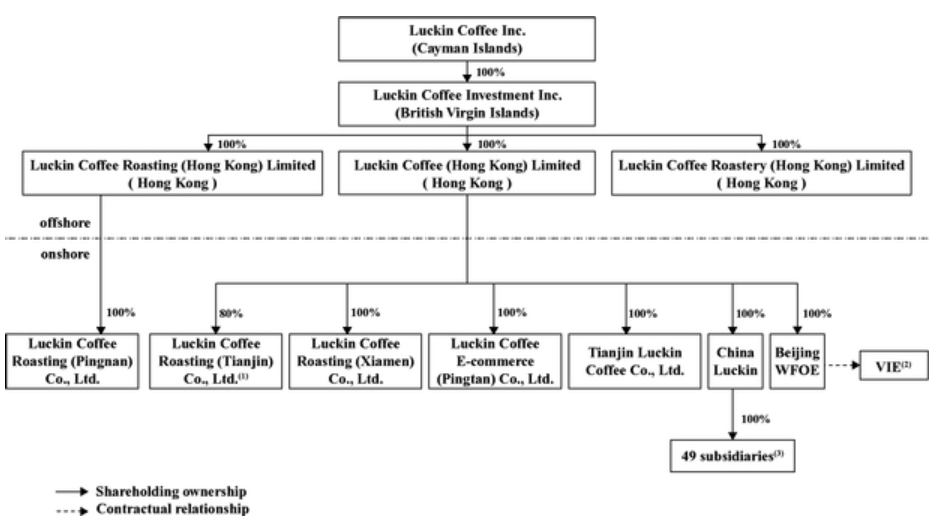

在弄清楚事实之前,我们先看看瑞幸的股权结构。

(图片来源:瑞幸咖啡招股说明书)

到了重要部分就戛然而止了!

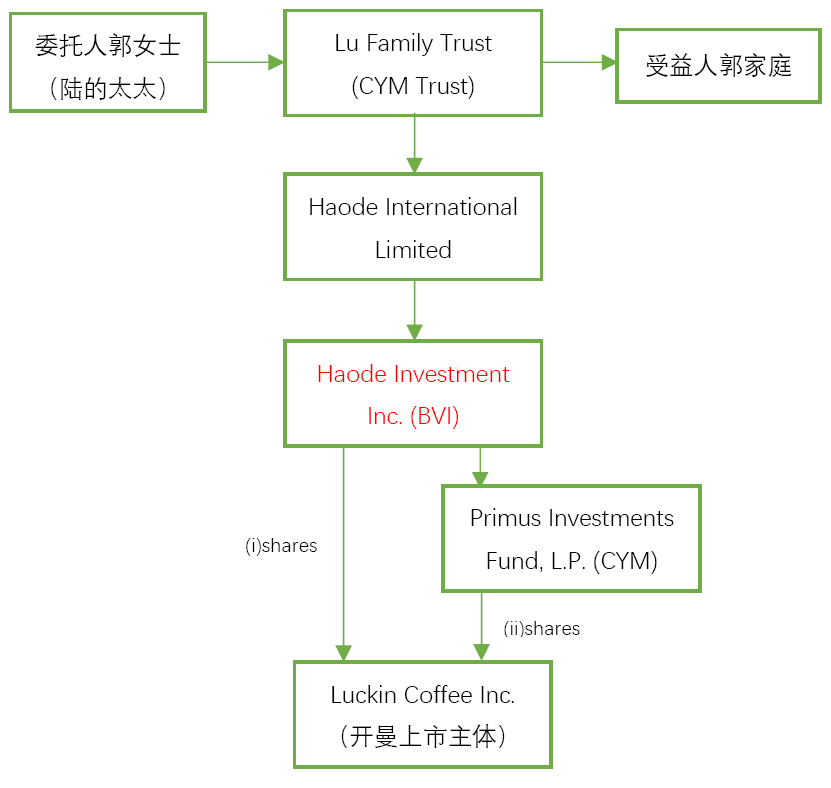

我们只能通过文字叙述来复盘开曼上市主体再往上的架构图(可能不完整,仅依据文章描述)。

Represents (i) 513,000 angel-2 shares and 81,703 Series A convertible redeemable preferred shares held by Haode Investment Inc., a British Virgin Islands company wholly owned by Haode International Limited and ultimately controlled by Lu Family Trust, a trust established under the laws of Cayman Islands and managed by TMF (Cayman) Ltd. as the trustee, Lichun Guo, Mr. Lu’s spouse, as the settlor of the trust and Ms. Guo and her family members as the trust’s beneficiaries; and (ii) 375,000 angel-1 shares held by Primus Investments Fund, L.P., a Cayman Islands company wholly owned by Haode Investment Inc. and ultimately controlled by Lu Family Trust.

(以上摘自招股说明书)

既然是借款,还涉及到股权质押,我们来看看债权人债务人和担保人(或者担保物)分别都是谁?

既然是借款,还涉及到股权质押,我们来看看债权人债务人和担保人(或者担保物)分别都是谁?

债权人自不必说,包含瑞士信贷、高盛、摩根士丹利等金融机构,是一次银团贷款。而从一份高盛官方披露的信息来看,借款人就是Haode Investment Inc.(下称BVI公司),借款性质是保证金贷款(margin loan),质押物为BVI公司持有的部分Luckin Coffee Inc.股份,还包括另一位创始人钱治亚家族信托下层BVI公司持有的部分Luckin Coffee Inc.股份。瑞士信贷新加坡分行担任担保受托人,代为履行债权人对于质押物的管理职责。

如果不考虑瑞幸的财务造假和证券欺诈行为,借款人因为任何原因发生借款违约行为,债权人都可以对债权或者质权要求行权,如果margin call被忽视,债权人当然有权采取他们认为合适的、符合当地法律规定的法律行为,只不过恰好,在这个结构中,BVI公司是被上面的家族信托持有而已。“欠债还钱,天经地义”,无论你是公司、是个人,还是信托,从这个角度,我们说新闻标题中“瑞信起诉陆氏家族信托”或者“瑞信要求清算陆氏家族信托”是吸引眼球而已,并不准确。

再说了,起诉被要求委任清算人的何止是陆氏信托下的BVI公司,钱氏信托下的另一家BVI公司Summer Fame Limited。这家公司在钱氏信托下的位置和功能可参考Haode Investment Inc.在陆氏信托下的位置和功能。

(图片来源:BVI政府公告)

至于信托会不会被穿透,甚至是虚假信托,需要综合考虑很多因素,我们今天不罗列,也不纯说理论,我们做几个假设来推测一下套在瑞幸的案例中,家族信托会不会被击穿:

假设一:通常设了家族信托的上市公司,在招股说明书会说明是否为可撤销信托以及是否为全权信托,但是瑞幸的招股说明书里没有说明。若为可撤销信托,信托的委托人陆正耀的太太郭丽春则一定保留了重要权力,但,是否可撤销主要是对于谁来就信托收益申报纳税有影响,而不会仅仅因为一个信托为可撤销的信托,它就不是信托,它就失去了信托固有的资产所有权隔离的功能。

假设二:学研君看到有中文报道说陆正耀为银团贷款的借款人,这一点并没有从我们看到的资料中得到证实。但,假设陆为借款人,BVI公司用其持有的部分Luckin Coffee Inc.股份为其提供了质押担保,仅从这一件事上,我们很难判断信托会不会被击穿。不过在我们的常识中,我们会有这样的观念:“提供担保”这件事在现实中发生,担保人和被担保人一定是有一定关系的,例如关联公司、夫妻、父母与子女、密友、合作伙伴等等,那么信托之下的BVI公司与陆是什么关系?若有更多事实能够证明,陆实际上仍然对于信托和受托人有这么大的影响力,对于信托财产仍有很大的控制权和使用权,那么法院可能就会认为信托财产为陆的“财务资源”而可以被陆的债权人进行追索,而无需考虑陆是不是作为受益人,以及是否已经从信托中获得了分配。

假设三:信托成立时间、财务造假时间、借款和质押产生时间。这才可能是最直接影响信托有效性的根本所在。我们知道,信托所有被大家追捧的功能均源自于信托资产要完成所有权的转移,且委托人在信托设立之时对于信托资产的所有权需要是无权利负担的。若借款和股权质押发生在信托成立之前,委托人将已经被质押的股份装入信托,那么应当经得债权人同意。从公开资料可得知,此次借款纠纷的银团几乎都是瑞幸IPO时的承销商,所以不难推断,银团从一开始就知道家族信托的存在,所以即使委托人是将已经被质押的股份装入信托,贷方知悉并同意,那就是有效的,但是贷方有权对这部分信托资产进行追偿,并不构成击穿信托。

可是我们从正常逻辑推测,贷方并不事先知道瑞幸财务造假的事实,所以如果造假行为在先,信托成立在后,那就可能得出结论:实控人为了规避极大概率(甚至是他们自己主动引发)发生的巨额债务而成立信托,意图实现资产隔离。这样的信托肯定妥妥被击穿甚至无效。如果造假行为发生在借款之后,那么信托就是造假主体的大股东之上层股东,该承担的法律责任既会受到BVI公司法的约束,也需要考虑信托契约中对于受托人责任和权力的具体规定,不能仅凭着一腔正义感来判定就该直接击穿。

(以上“假设”和“推测”均没有考虑其他因素,亦没有看到信托契约具体条款,所以并不意味着“假设”的情况为事实,就会得到“推测”的结论,这种“假设”和“推测”均不足够严谨,仅给大家提供几个思考的方向,欢迎头脑风暴~)

其实在浑水的做空报告中有这样的观点,就已经为近日的纠纷埋下了伏笔:

Luckin管理层强调,他们从未售卖任何公司股份,但是他们却已经通过股份质押融资套现。股份质押数量几乎达到了他们全部股份的一半(学研君注:从这个角度看,浑水并没有把创始人的家族信托真的当作“信托”,真的认为有了信托股权就不受创始人控制了),价值25亿美元(做空报告出具之时)。

虽然管理层通过股份质押获得贷款套现而并非卖出股份套现的情况并不鲜见,但是这通常被投资人认为是负面信号。并且由于大量股份被质押有可能导致股票暴跌,在尽职调查中这也是被调查公司的重要red flag。当质押的股份价值下跌时,贷方会要求借方追加更多现金或质押物,借方若无法满足要求,贷方可以出售股份以偿还欠款,这将会进一步压低股票价值,引发需要更多质押物,形成负面循环。

2019年5月17日,瑞幸咖啡仅用了18个月就登陆纳斯达克,成为明星中概股。2020年5月15日,瑞幸收到纳斯达克要求其退市的通知。短短一个多月,瑞幸的案例引发了国内对于中概股未来的思考,美国参议院5月21日通过了《外国公司问责法》,负面影响可能还会持续。

即使是上市公司实控人的家族信托,即使在上市公司财务造假的多米诺骨牌已经纷纷倒下,即使信托下持有的公司已经债务缠身难以偿还,我们仍然难以窥探到家族信托更为详细的内容。

企业家在成立家族信托的时候应当明确自己的主要诉求,尤其是把上市公司的股权装入之时,您更看重的是信托资产隔离功能,使得上市公司上层股权更加稳定,不会因为实控人个人生老病死、婚姻变化、国籍/身份变化而直接导致股权继承、稀释、分割、监管政策变化,还是信托的传承功能,使得分红所得持续不断进入信托并一代一代分配给受益人。

诉求不同,信托成立之后的运营方式肯定不同,您要承担的风险自然不同。

受托人持有公司股份,成为公司股东,若下层公司发生严重违规违法行为,受托人是否可以独善其身?