2019年是金融账户涉税信息自动交换机制正式实施的第三个年头,OECD也延续传统,适时发布了该年度的实施情况报告。

作为一项全新的国际税务透明合作机制,CRS所发挥的能量和潜力不可谓不大,根据OECD秘书长在2019大阪G20峰会提交给各国首脑的数据,2018年交换的信息涵盖高达4700万个金融账户,账户金额合计逾49000亿欧元。虽然这些信息具体能为各国监管机构带来多大的税款增长目前还有待观察,但效果已经开始显现:部分国家通过CRS实施前的税务居民自愿合规申报机制及部分离岸账户调查活动,已获得了超过1000亿欧元的额外财政收入(税款、滞纳金、罚款)。

进入正题,报告全文分为五个部分,分别是“信息交换实施情况”、“区域内信息收集情况”、“国际层面信息交换情况”、“数据保密与安全”、“总结”。

值得提醒的是,2019年9月交换的是2018年12月31日这一时间点获取的账户信息。

- 信息交换实施情况

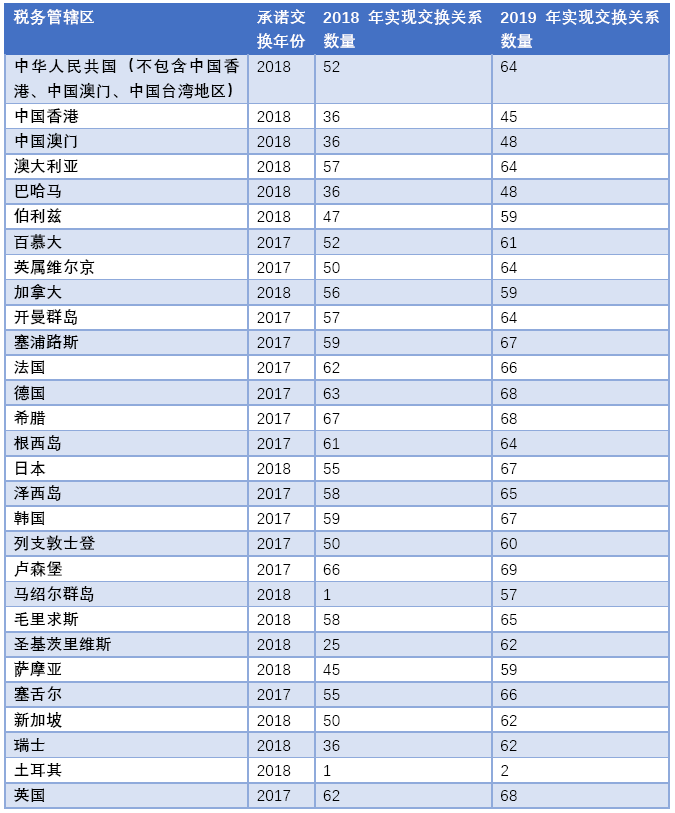

截止2019年,共有94个税务管辖区实施了金融账户信息的自动交换,达成6100+信息交换关系,比2018年交换关系数量增长36个百分点。

- 区域内信息收集情况

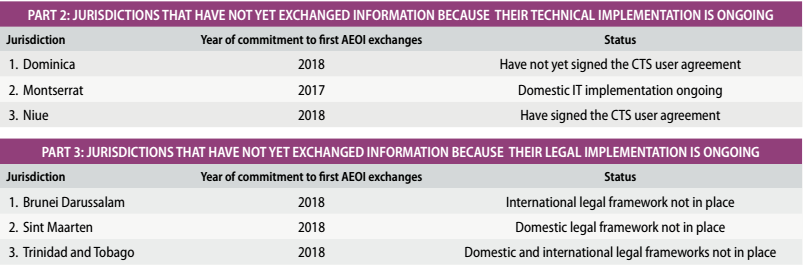

98%承诺进行信息交换的税务区域已制定颁布实施使信息收集与对外交换的法律框架。

525项针对法律框架不足之处的建议已经发送给相应的区域主管机构,其中78项已经得到处理。

- 国际层面信息交换情况

截止报告发出日,承诺进行信息交换的税务区域中,已有100个税务区域采取了MCAA或CAA或欧盟行政合作指令信息交换模式,占全部承诺交换税务区域数量的98%。

- 数据保密与安全

OECD在该板块提及了2019年发生的一起有关AEOI交换信息泄露的事件,也是迄今为止唯一一次公开的AEOI信息泄露,OECD也曾就该事件专门发表过处理声明。

关注过该事件的读者应该有印象,此为2019年7月15日在网络传播的保加利亚国税局信息技术系统泄密事件。事件发生后,OECD立即暂停了保加利亚与其他税务区域的信息交换,并通过特别数据安全专家小组对情况进行评估。

值得注意的是,本次数据泄露与OECD的“共同传输系统”(CTS)无关,并不影响其他区域之间通过该系统进行数据传输。

- 总结

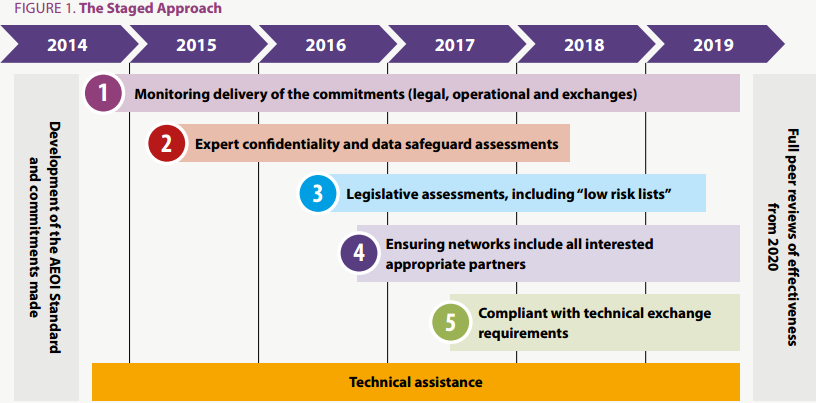

2019年作为承上启下的一年,对AEOI的进一步实施具有非常重要的意义。一方面,OECD完成了对各税务区域法律层面的合规评估,另一方面,为2020年即将启动的对税务区域实施信息交换的真实效率评估打下基础。

该评估将关注如下方面:各区域制定的用于确保金融机构尽职履责的行政合规措施,各区域制定的便于其交换伙伴反馈交换信息质量机制。

总体来说,就结构而言,相比于2018年实施报告,2019年报告并无特别之处。各税务管辖区信息交换按部就班进行,实施情况令人满意,OECD的自我评价“AEOI机制通过法律和技术手段,为广维度的金融信息交换提供了一个完整且标准化的模型,将个人及机构在海外持有的银行、保险公司、投资机构(例如投资基金、特定信托)账户资产信息进行交换。这个具备标准化且细节性的工具将信息自动交换的潜力发挥到极致,同时将政府和金融机构成本合规成本降到最低。”仅有少数税务区域因为系统对接原因或法律实施原因未能实现交换。

进入2020年,OECD的重点将会是对已实施信息交换的区域真实效率进行审视,并计划于2021年发布相应排名。

同时,依据OECD于2020年3月19日发布的消息,一个全新的、专注于AEOI实施效果同行审视工作小组APRG(Automatic Exchange of Financial Account Information in Tax Matters)已经建立,并于3月16-18日以线上会议形式讨论了确保AEOI交换机制正确实施的关键事项。

值得注意的是,OECD再次强调了将AEOI(自动信息交换)与EOIR(专项信息交换)两项政策工具相结合的巨大国际税务合规前景,按照其设想,AEOI交换获取的信息就像一个巨大的数据库,各区域税务主管当局通过分析比对,将存在信息疑点的特定账户提出,之后通过EOIR进一步挖掘有效信息,具体效果如何,我们拭目以待。

※上述图表及数据均来自于OECD官方网站公开信息

※2019年CRS实施报告正式文本链接

https://www.oecd.org/tax/transparency/AEOI-implementation-report-2019.pdf