转让定价已经被公认为国际税收制度的核心问题,尤其是近几年BEPS推行的进程中,即使作为第8项行动计划中的主要内容一直被OECD不断强调,但由于本身独立交易原则的局限性和实操中个案判定的困难性,也使得BEPS的彻底推行任重道远。

相关话题推荐阅读:

从CRS到BEPS,究竟起了多大作用?

https://www.u-igroup.com/1021.html

虽然利用转让定价将利润转移至低税率或零税率地区的税收筹划手段已经让很多的跨国集团(MNCs)节省了巨额的税务合规成本,其中不乏大家耳熟能详的国际知名企业,但作为转让定价的核心,独立交易原则你真的了解么?

独立交易原则,英文名Arm’s Length Principle。

先来看看《牛津高阶英语词典》的解释:at arm’s length=as far away from one’s body as possible。保持距离,甚至越远越好,不能或不想跟对方有任何关联。一臂,可以说是足以排除任何亲密关系的距离。

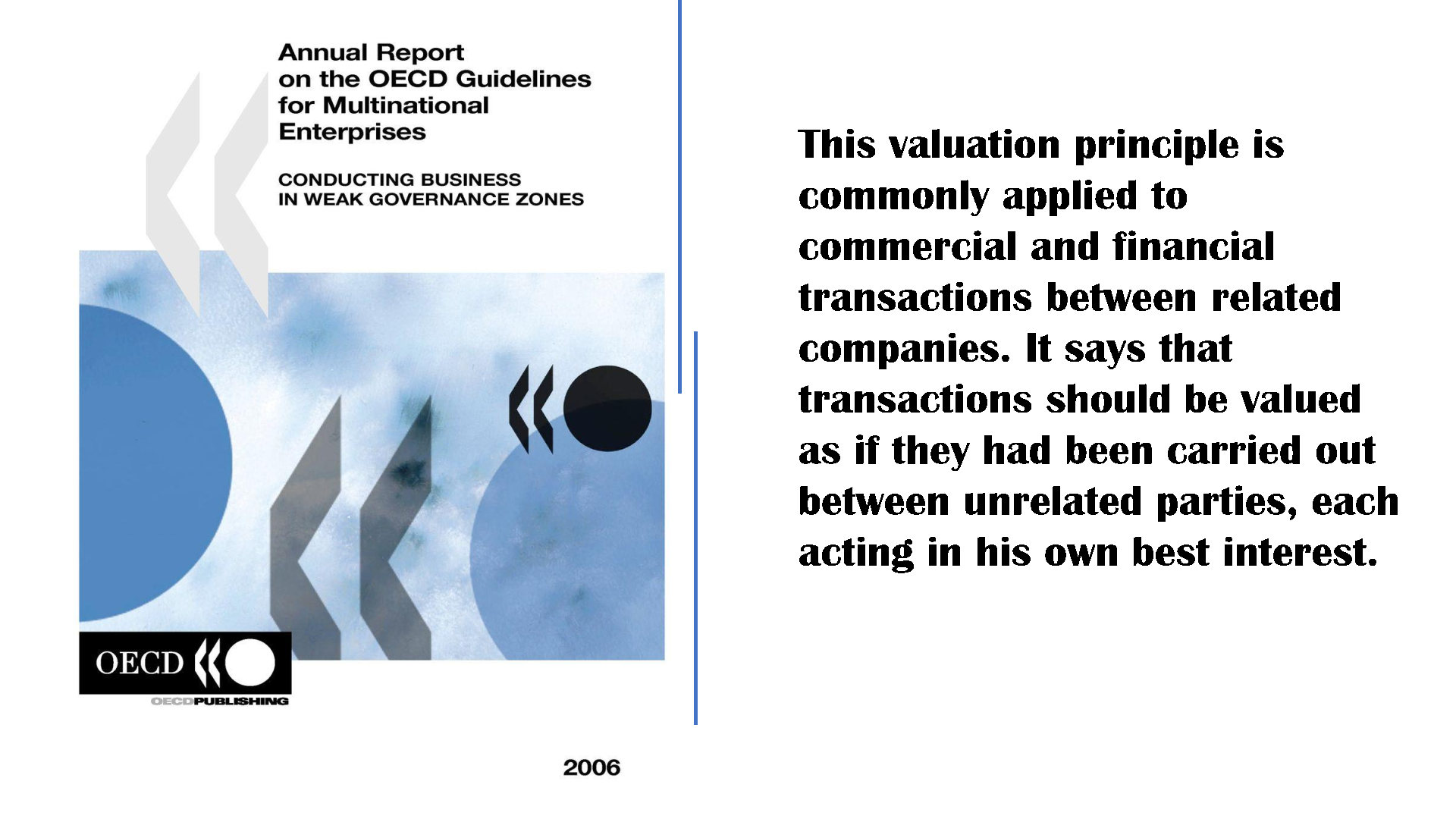

OECD在2006年发布的《经合组织跨国企业准则年度报告:在薄弱的管理区开展业务》(Annual Report on the OECD Guidelines for Multinational Enterprises: Conducting Business in Weak Governance Zones)对独立交易原则给出了官方的解释:

This valuation principle is commonly applied to commercial and financial transactions between related companies. It says that transactions should be valued as if they had been carried out between unrelated parties, each acting in his own best interest.

此估值原则通常适用于关联公司之间的商业和金融交易。对交易进行估价,应参照没有关联关系的公司之间所进行的交易,每个参与方都为自己的最大利益而行。

落地到中国的税法上,参照《企业所得税法实施条例》第一百一十条:

“企业所得税法第四十一条所称独立交易原则,是指没有关联关系的交易各方,按照公平成交价格和营业常规进行业务往来遵循的原则。”

三方定义总结来说,独立交易原则就是要求关联企业间交易的定价应参考独立企业在类似或相同条件和经济情况下的可比交易,而纳税人和税务机关便会根据独立交易原则评估关联企业间的转让价格以及避免双重征税。

两个关键问题摘出来便是:

- 既然针对的是发生在关联企业之间交易——关联关系及关联交易如何定义

- 既然参照的是独立企业之间的交易定价——怎样选择可参照的交易定价?

我们来看国家税务总局2009年制定颁发的《特别纳税调整实施办法(试行)》第二章第九条及2016年颁发的第42号《关于完善关联申报和同期资料管理关事项的公告》,对关联企业做出了明确的定义,以持股比例、借贷资金或担保、高管人员构成或委派、主要活动控制权作为标准,对企业之间的关联关系进行判定。关联交易类型也主要是指有形资产、无形资产、融通资金及提供劳务。

至于如何选择参照的独立企业交易定价,可比性分析便成为了独立交易原则应用的核心。进行独立交易的选择时,税务机关便会从交易资产或劳务特性、交易各方的功能/风险/资产、合同条款、经济环境及经营策略等5个方面进行可比性分析。而在可比性分析的基础上制定转让定价才是实操中的难点。由于行业不同、企业策略不同、产品不同、价值链分布不同,很难有一种可以在大多数案件中一致适用的界限标准。

对于情况比较简单并且数据易获得的案例,可采用:

- 可比非受控价格法,以独立企业进行相同或类似交易的价格作为公平交易价格。该方法适合几乎所有类型的交易,但是对可比性要求极高:要么受控交易与可比交易不存在差异,要么有差异但差异对价格没有重大影响,即使有影响也可以通过调整进行消除。

- 再销售价格法。用销售给独立企业的价格按照可比独立交易的毛利率相乘对从关联方购进商品的公平价格进行估算。该方法局限于简单加工或单纯的购销业务,对实质性增值加工的再销售就无能为力了。

- 成本加成法。将合理成本加上可比独立交易的毛利相加对关联交易公平成交价格进行估算。虽然该方法适合所有类型的关联交易,但合理成本的是否可以取得,企业与税务机关对于合理成本的口径是否统一,真正应用起来也存在局限。

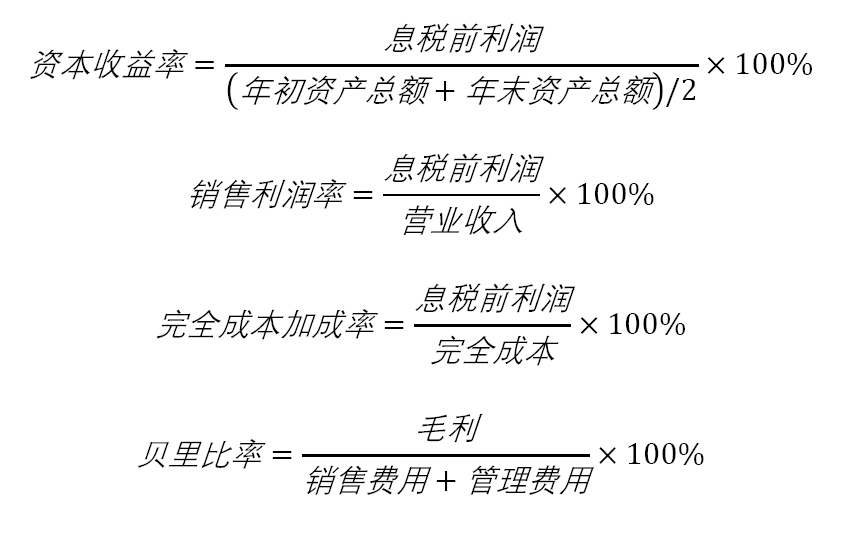

- 交易净利润法。将可比独立交易的利润率指标为参照,确定关联交易利润。这种方法通常在没有重大无形资产的关联交易时采用,因为无形资产交易时影响因素过多、调整无法消除等,并不能方便的应用该方法进行公平价格评估。利润率指标包括资产收益率、销售利润率、完全成本加成率、贝里比率等。

- 利润分割法。对企业的合并利润(一般利润或剩余利润)按各自实际或预计的价值创造贡献进行分配。而该种方法重要适合于集团运营高度整合协同,或各关联企业均做出实质性贡献的情况。

对于实践中由于存在产品较新或无同类竞争、或行业国家特殊原因无法找到可靠的具有可比性的独立交易数据,还要结合数据回归分析等处理技术,来提高数据可比性质量。

问题说到这里,貌似已经将独立交易原则解决了,但实际应用时,令跨国公司和各国税务当局棘手的案例也屡见不鲜,尤其是无形资产相关的关联交易转让定价判定,便是OECD和各国税局关注的重中之重。而无形资产中的营销性无形资产(Marketing intangible),由于其独特性和不确定性,其经典案例给后续国际税收制度的完善提供了指引,也同时值得我们进一步的关注。

说起GSK集团大家可能不太熟,但旗下“舒适达”与“保丽净”在中国市场早已经成为了大家耳熟能详的产品渗透到了我们的生活。作为大型跨国制药公司,除了产品,还有被国际广泛关注和探讨的就是其与美国联邦税务署IRS之间长达16年之久的营销性无形资产转让定价争议案。

OECD在2006年的《跨国企业转让定价指南》中,对营销性无形资产进行的说明解释为包括有助于商品或劳务商业利用的商标、商号、顾客名单、销售渠道和对相关产品具有重要促销作用的独特名称、符号或图画,这也是《特别纳税调整实施办法(试行)》第二章第九条中对无形资产添加的特别说明的来源。GSK案主要围绕着包括旗下在英国母公司研发的Zantac胃善得商标在内的一系列药品以许可销售的方式转让给美国子公司并在美国市场进行宣传营销和售卖。分歧就在于GSK认为专利和商标的所有权都属于英国母公司所有,其美国子公司按照英国母公司的集团营销策略进行销售,仅需按许可销售协议向英国母公司支付特许权使用费,美国子公司在美国市场的推介活动并不构成营销性无形资产。而美国IRS则认为GSK US在美国的营销推介,已经超出了一般药品经销代理服务范围,本身已经创造出了关于Zantac胃善得在美国当地的营销性无形资产,大大增加了Zantac胃善得的价值,同时也影响了GSK UK的无形资产价值,应该在集团的Zantac胃善得无形资产收益中分得合理部分作为补偿,并在美国进行缴税。

由于营销类无形资产的判定具有事实依附性,需要在个案中结合特定的商品或服务的品质特点、相关行业和市场条件以及营销活动的实际效果等因素,该案最终也未能通过相互协商程序解决美国和英国双方就Zantac胃善得的无形资产收益如何分配的问题,GSK也不得不无奈接受“双边双重征税”的尴尬现实。

由此可见,独立原则在落地实施中还有很长的一段路要走,而OECD等组织及各国也意识到了这个问题,并通过BEPS及各国的相应政策法案,逐步探索及完善。转让定价作为一个国际税收的关键,也不是仅仅能从本篇简短的篇幅中就能讲明白。但是,跨国企业的转让定价核心原则始终不变,如何充分的理解并运用独立交易原则,才是MNC们在税收筹划阶段遵循的根本。

在接下来的几周,学研君还会围绕转让定价为大家带来更多的案例与解读,关注公众号最新动态,跟着学研君一起“涨姿势”。