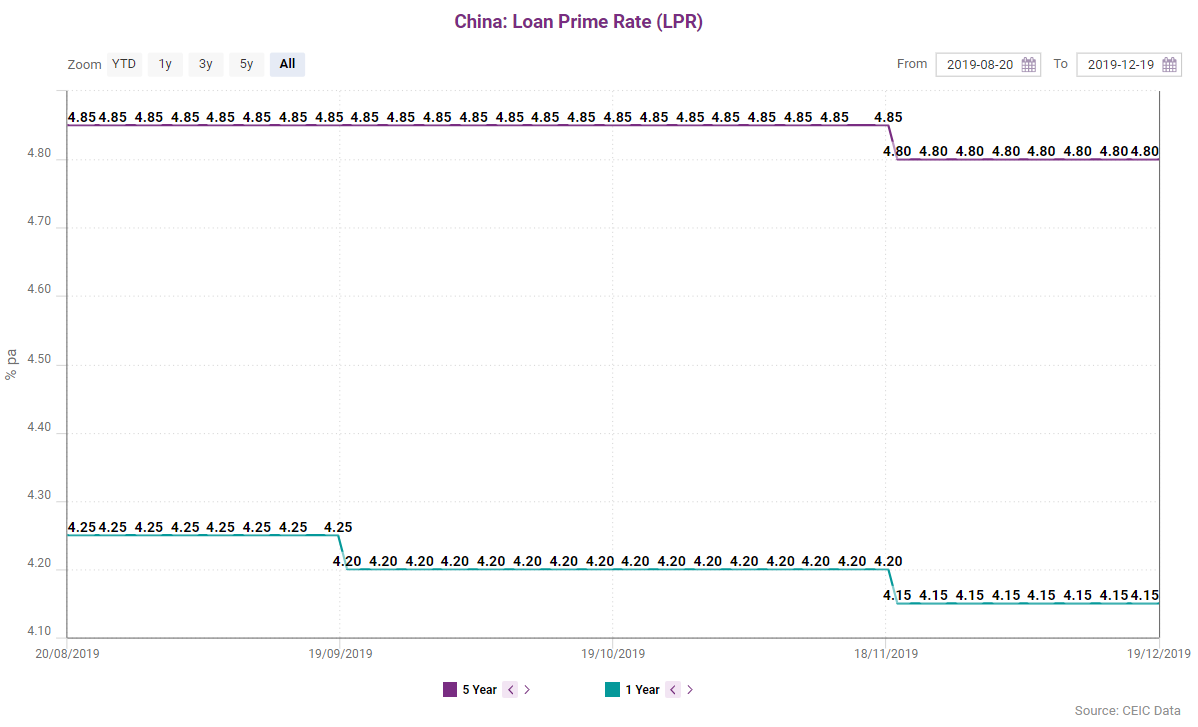

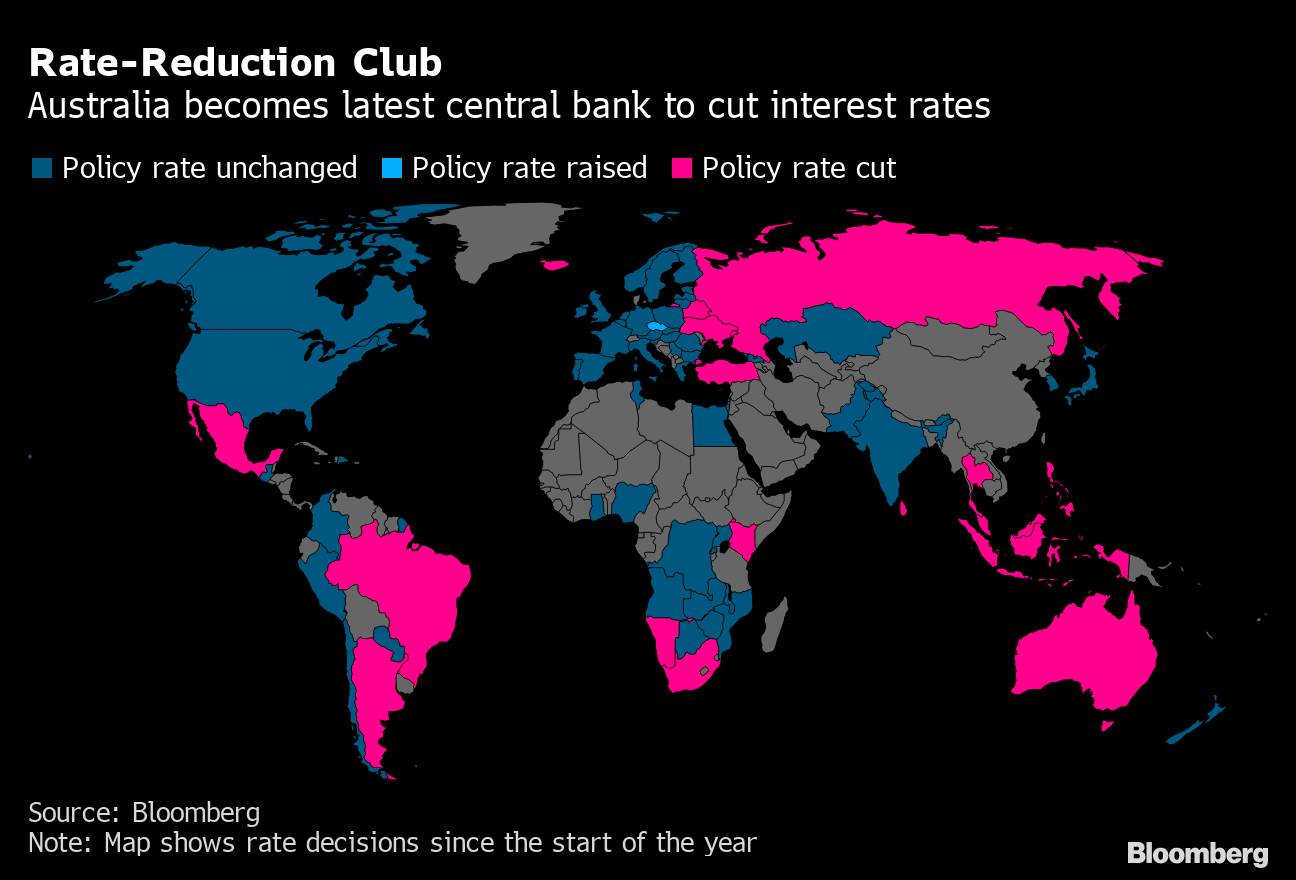

2019年8月20日,LPR改革后的第一个交易日中,1年期报价降为4.25%。笔者在当时提及,这是国内利率体系全新的形成过程,其目的是为了更平滑地迎接更低利率。今年2月底,LPR1年期报价为4.05%,自LPR改革以来下降仅25个基点。在按兵不动的同时,央行在本周实施定向降准,并释放长期资金5500亿元人民币。

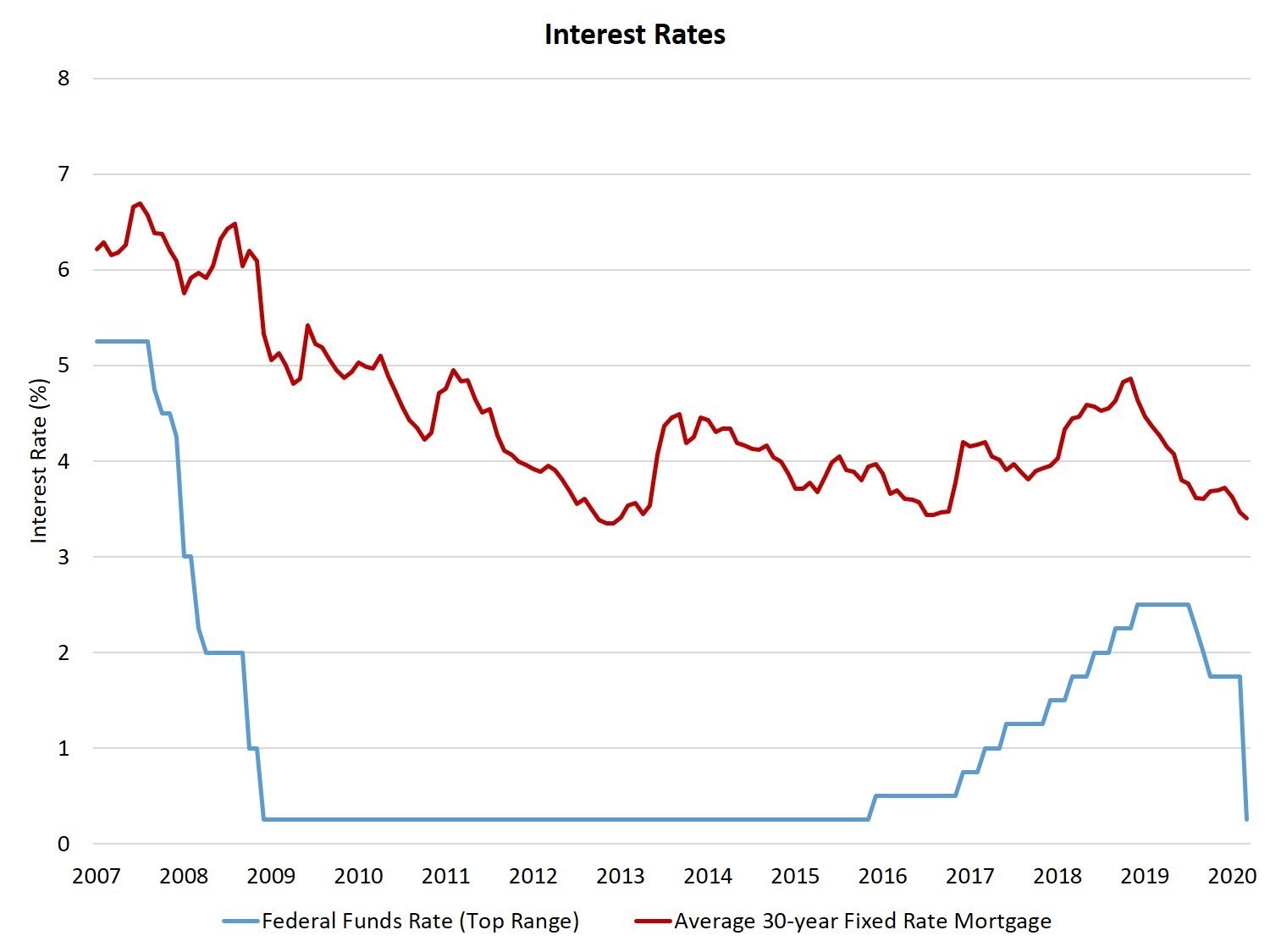

相比之下,2020年3月16日,美联储宣布基准利率下调至0%至0.25%区间,同时进行5000亿国债和2000亿MBS的回购,开放采用84日展期的贴现窗口工具,取消所有法定的准备金要求,以及联合各地央行进行最优美元的流动性互换。

国内疫情的控制已经逐渐靠近尾声,而海外的爆发或许才刚刚开始。Jerome Powell在电话会议中的声音模糊遥远,但真真切切在传达一个信息,现在是零利率时代。

储户将资金存入金融机构,金融机构将利息作为回报,这种传统的投资概念已经成为历史。零利率甚至负利率的货币政策,即意味着无回报甚至负回报的存款,无成本甚至负成本的借贷同时的出现。显而易见,降息的最终目的便是抑制存款,鼓励投资、消费与借贷,或者说是增加金融市场的流动性。

QE和降息是最主要两种的央行工具,以刺激经济保持原有的活力,然后慢慢从底部复苏。及时有效的货币政策可以调节金融环境,尽可能减少危机带来的风险。举例而言,美国大部分地区已经执行了中小学停课和公共场所的封闭,这便意味着无数中小型企业和个人会受到财务冲击,甚至面临破产的危机。QE的流动性注入会稳定国债和MBS的价格和流通性,配合降息为金融机构提供更多低廉的信贷空间,以支持实体经济与日常所需。

无法避免的事,降息被解读为是经济衰退和潜在风险的信号。于是,VIX波动率上涨超过20%,日元兑美元汇率上涨超过1.6%,WTI原油期货跌破30美元,黄金期货上涨超过2%,标普500指数期货再次直接熔断。上次美联储降息至零的时候是2008年次贷危机,自那以后,零利率维持了5年之久。若你仔细了解本轮次美联储的救市措施,你会发现力度对比起12年前是有过之而无不及的。很多人将其解读为是新一轮大萧条的开始,而笔者并不持有如此消极的观念,但亦赞成即使在疫情过去后,全球经济也将面临一段难受的时间。

大部分人的印象中,无论是降息降准还是QE,或者是另外披着各种五花八门名称的货币宽松政策,都是具有负面作用的,一味地向市场注水的过程,其实这种理解是有偏见的。当经济过热时,往往会出现过快的通货膨胀,央行则会倾向于加息和其他紧缩性的货币手段去实现控制的目的;当经济遇冷失去活力,面临风险时,通货紧缩会成为一个主要的症状,降息和QE则会在这个时候出台。若是有效的激励政策,多余的流动性会促进商业社会在困难的时候继续拥有运作下去的动力。那么在中短期之内,投资性的权益资产(在中国这就是房地产,在美国就是股市)的价格至少会保持稳定,或许会上涨。

零利率的环境会对投资者和人们的日常生活产生根本性的影响,这是所有人都不能够忽视的一个话题。由降息和QE所产的额外流动性理论上可以推高权益资产的价格,但并非从底层实现价值的恢复,这极有可能会带来虚高的泡沫价格,而避险属性的实质性资产会从中受益,如贵金属和不动产。往机械中倒入机油的行为并非其目的,使其重新恢复高速运作才是初衷。以往的数据透露出一些讯息,降息至零或负此节点也是衡量经济体健康程度的极好指标。因为有经验的投资者会有嗅觉去抓住It might be the worst, because couldn’t be worse的机会。

如果你生活在国内,你就会对金融体系拥有完全不一样的理念。这是由很多原因造成的,但本质上这是一个和世界货币供应环境基本脱节的小岛。国内的通货膨胀速度有目共睹,相信这个社会问题会在2020年下半年暴露得更加明显。但同时,我们也在面临着与通货紧缩共存的尴尬境地。由于产业收入的模型差异,城乡之间的贫富悬殊,以及行政手段过分干预以至于不同商业环节之间的成本与利润无法合理流转,导致了生产通缩和消费通胀的情况。

谁都可以发现,与其采取一刀切的货币政策,中国央行反倒在此方面更喜欢因地制宜。在最新的降准计划中,央行的标准甚至细化和吹毛求疵到了“达到考核标准的银行”和“对符合条件的股份制商业银行”。笔者认为这是一种非常畸形的政策生产机制。强调主观愿望和上级自由裁量权的措施,反倒会有更高的执行效率要求,降低了最近腾出的流动性空间,真正地使其受益于商场中濒临倒闭的店家们的可能性。方向限制的流动性释放,难以推动的普世降息,维护得还是大银行家们与既得利益者的蛋糕。

若讨论全球范围内的利息零负化趋势,与其说是刺激经济不妨说是已经成为未来经济的常态。低门槛的投资途径几乎灭绝,稀缺资产的价格却能够一涨再涨。正如美国股市的繁荣若无法持续反哺经济,则终将有一天慢慢中国楼市化与日本债市化。美国民主党派中斯堪的纳维亚式社会主义风气的形成,也和这样的金融发展与财富团块有直接关系。

现在这个零利率时代中,笔者仍建议中期配置(以5年为周期)美国股票,长期配置不动产和贵金属(以10年为周期)。因为众所周知,这个世界上最不缺的就是钱,你必要去找到那些比钱更珍贵的东西。

视线向北——高端制造投资之“税”问越南(上)

在全球地缘政治与经贸格局加速演变的常态下,中资企业