近几年,陆续爆出的知名银行被罚款事件,时常占据媒体版面。一时间各大离岸银行风声鹤唳,在市场上最直观的感受就是—–海外金融账户开户难度大大的增加了。

一边儿是中国前些年经济腾飞,投资人口袋积累了不少银子乘风出海大展雄风;一边儿是海外金融机构加大了KYC和合规门槛,一时间全球范围内合规也是风风火火的上演。

海外金融账户开立,事儿小,却是跨境布局海外的必经之路。小到贸易,大到跨国并购,都离不开这小小的零件儿。

笔者从业诸多年的经历,协助了不少客户设立海外金融账户,从海外金融账户开立中的资料中,管中窥豹,聊一聊这里头的门门道道儿,希望以见微而知著,为大家提供一个交流的角度。

笔者今天讨论的,是离岸金融账户的开设。

按照经营方式划分,离岸账户的主体类型有境外离岸(Offshore)、中岸(Midshore)和在岸(Onshore)公司。

离岸公司大多集中在BVI、开曼,百慕大、塞舌尔等司法管辖区域。

投行人自不陌生,这些公司多常见在跨境投并购和海外上市公司的股权结构中,充当或持股或融资主体的角色。

让我们看看近几年,能从这类公司在进行海外金融港账户开立时需要提交资料中能捕获什么信息。

(以主体是BVI公司,选取较为普遍的开户银行的开户审核要求为例)

1、公司新设

1) 原版(英文)的注册证明书 (Certificate of Incorporation)

2) 原版(英文)的公司章程 (Memorandum & Articles of Association)

3) 公司账户授权签署人、董事、股东的护照原件

4) 地址证明原件(中国身份证)

2、已在运营的公司

1) 原版(英文)的注册证明书 (Certificate of Incorporation)

2) 原版(英文)的公司章程 (Memorandum & Articles of Association)

3) 近一年的注册代理人证书Certificate of Incumbency (shows the shareholding % )

4) 公司账户授权签署人、董事、股东的护照原件 –

5) 地址证明原件(中国身份证)

6) 开户公司辅助证明材料

需提供近两年的

- 提货单(贸易生意);

- 购货合同;

- 单据、发票、收据;

- 协议合同

7) 如果该公司已经有商业账户,提供现有账户近三个月的银行对账单

8) 公司开户信息问卷

9) 董事股东简历

从上述审核资料中可以看出,银行在针对已在运营的公司开立银行账户时,着重关注的要点是:该公司的存续状态、掌握关键利益人的信息、及是否具备运营实质。虽然在运营的公司在银行开户时会面临提交更多审核资料的情况,但事实上,良好合规的运营也为其申请海外金融账户提供了隐性增信,这将大幅度提升开户成功的概率。

对于贸易企业主来说,这些显然容易的多。然而通常的情况是,这类型的公司是被应用于某种投资架构中。如果公司位于架构中的某一层,银行在开户时通常会要求向上穿透至实控人的背景信息,并就架构和业务模式进行尽调,此时就需要经过更为复杂的审核。

离岸公司还需要额外关注经济实质(Economic Substance Act)问题。虽然是否满足经济实质暂时尚未对开户造成实质性影响,但对于融资和多层架构的投资人非常关键,主要影响集中体现在授信、合规和税务信息交换方面。

金税三期是一个态度,笔者预测这一态度带来的执行层面的税务透明和合规要求将会下沉至金融机构。美国的税局从金融机构中获取税务审查线索已是先例,那么国内金融机构作为辅助税务线索透明闭环中最为关键的一环,一定会深度参与对海外账户匹配的主体存续状态和税务身份情况和信息回收。再加之CRS的信息交换制度,金税三期将完整的将境内自然人海外的金融账户信息进一步被拉进这一闭环中。因此,合规运营已经是不可绕过的红线,早进行税务规划规避风险,才能从容、长久的经营。

第二类开户主体是中岸公司,这类主体的代表:香港、新加坡是当之无愧的当红炸子鸡。

以香港为例:

1、公司新设

1) 原版(英文)的注册证明书 (Certificate of Incorporation)

2) 原版(英文)的公司章程 (Memorandum & Articles of Association)

3) 法团成立表格NNC1

4) 公司账户授权签署人、董事、股东的护照原件-

5) 地址证明原件(中国身份证)

6) 请提供董事在国内公司的辅助证明材料:

a.营业执照;

b.银行近三个月流水;

c.上下游各三家采购/销售合同(包含不同国家);单据、发票、收据

7) 公司开户信息问卷

8) 董事股东简历

2、已在运营的公司

1) 原版(英文)的注册证明书 (Certificate of Incorporation)

2) 原版(英文)的公司章程 (Memorandum & Articles of Association)

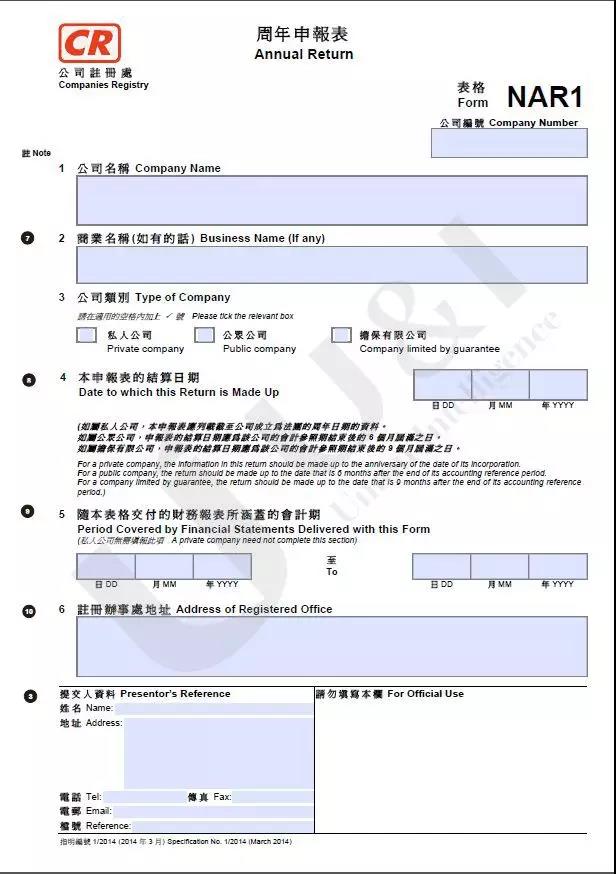

3) 最新周年申报表(NAR1)和商业登记证(BRC)

4) 公司账户授权签署人、董事、股东的护照原件-

5) 原版的住家地址证明(中国身份证)

6) 开户公司辅助证明材料

近两年的

a.提货单(贸易生意);b.购货合同;c.单据+发票+收据;d.协议合同

7) 如果贵公司已经有商业账户,请提供现有账户银行的对账单(近3个月)

8) 公司开户信息问卷

9) 董事股东简历

在实际操作中,我们看到离岸和中岸公司在应用上的显著差异,离岸公司除了普遍在跨境应用外,多用作特殊目的,比如控股和融资主体。

如果你只知道离岸公司的税务优势,那么显然功课还尚未及格。

离岸公司普遍采用授权资本制,BVI商业公司的特点是公司发行股份大于5万股越多,设立及维护的成本越高。授权资本制意味着投资人用每股定义更高的价值从而降低持股公司的成本;而开曼为什么多用作融资主体,是因为并没有股份数量影响公司运营成本的因素。这也符合投资人持股时,自身的持股平台增发股票的需求相对较少,而融资的时候,增发时的成本上更灵活的商业逻辑。

相比之下,香港普遍采用离在岸运营的方式经营,银行的开户要求相比新设公司增加了“最新周年申报表(NAR1)和商业登记证(BRC)”。需注意的是:公众公司和担保有限公司的周年申报明确包含了财务报表。

引用:

公眾公司或擔保有限公司的周年申報表須隨附根據《公司條例》第430 條須送交該公司每名成員的關乎該財政年度的報告文件的副本, 包括財務報表、董事報告及就該財務報表作出的核數師報告。該等副本須經該公司的一名董事或公司秘書核證為真實副本。

这个财务报表到底有什么用?

有许多企业主在做利得税离岸豁免的时候,就会着急的拍大腿了。

大家都知道香港是属地征税的,很多人选择设立香港公司的时候,业务经营并不在香港。简而言之如果企业并没有在香港产生收入,在进行税务申报时是可以选择离岸申报并申请离岸豁免的。

但理论的结果与实际的过程必然是有差距的,因此你是否有足够的证据向香港税局证明这一点,则对企业来讲至关重要?因此除了原始的购销合同、银行流水外,最基础一环就是你的财务报告。

所以,符合离岸经营条件的企业主要特别注意,做好审计和财务合规,是有效利用当地税收优惠政策的先决条件。

但结合全球税务信息互换的大背景来看,是否香港的企业申请了离岸豁免,就可以高枕无忧的忽略境内税务主管当局的征税职能呢?

显然这个答案是“NO”!如果你的公司设立在香港,即便实际经营不在港并申请了离岸豁免,但鉴于仍有可能被判定为中国的税务居民企业(或穿透至最终受益人被判定为中国税务居民),并有义务向大陆主管税务部门申报你的境外收入。因此在香港的税负是豁免了,但却绕不开国内的税务监管和征收,乃至税负成本倍数增长,最终陷入进退两难的恶性循环。

所以这个时候我通常会劝你,如果真的在港有生意,一定要落地经营,并通盘考虑跨境税收监管的应对策略。

看,基础的财务报告是必要的一环,且你的经营模式和交易结构的规划同样举足轻重。

说了这么多,贪多嚼不烂。最后买个关子,对于在岸公司的切身体会,以美国为代表的相关问题的探讨,我们将在后续与您分享。

更多跨境交易结构和规划的内容,笔者也会在后续与大家细数,期待您持续关注我们的公众号。

如果您正面临上述情景,或者跨境方向的问题,正在寻求咨询建议,欢迎您联系我们。

近期也会有相关的线上专题直播,关注微信公众号,我们将实时推送直播信息。