人民日报2月12日转发了一条关于“抗击疫情的税收优惠政策摘要”推送引起了人们的关注,在新型冠状病毒疫情的“寒冬中”,对众多行业的企业和个人,来了一场非常及时的雪中送炭。抗疫当下,挑战来临,国家在此时的税收优惠政策支持,也让我们在做好抗疫救灾保卫战时,打了一剂强有力的定心针。

针对本次人民日报所列举的9大项16小条税收政策,学研君在这里为您进行了详细的梳理。让各级的机构、企业和个人,都能在这场抗疫战争中贡献一己之力的同时,确保可以充分地利用国家的税收优惠。在特殊时期,U&I集团也希望能在能力范围之内利用自身专业为武器,在抗疫一线与大家众志成城,共渡难关。

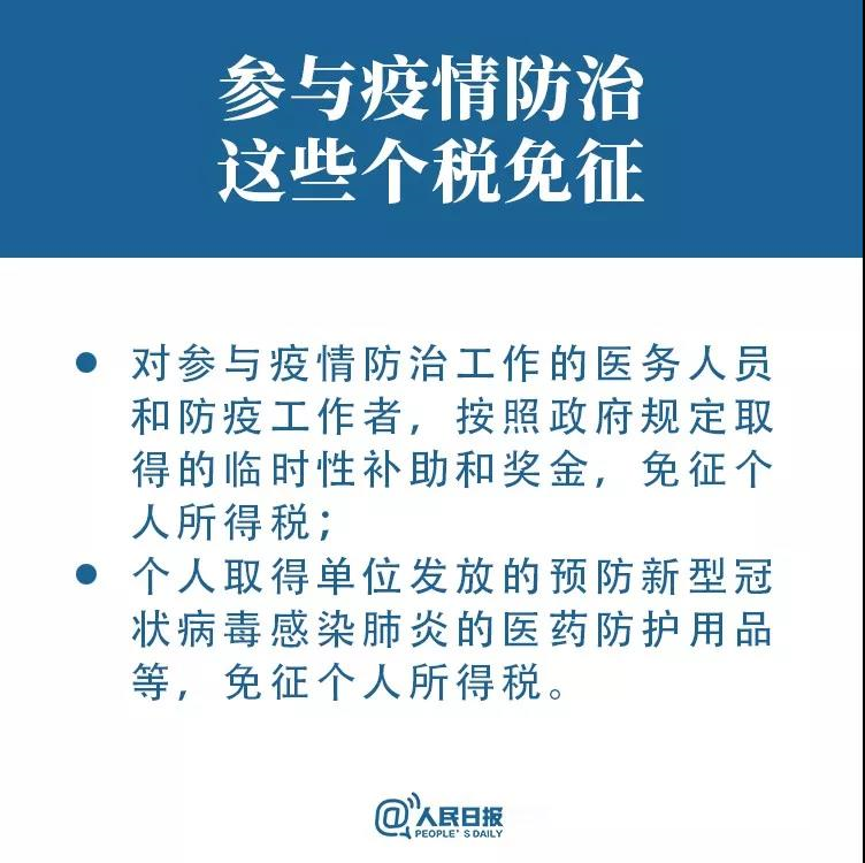

第一小条:

[涉及政策条文]

《财政部税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关个人所得税政策的公告》(2020年第10号)第一条

[享受主体]

参加疫情防治工作的医务人员和防疫工作者。

[相关解读]

本条政策实际是《财政部 国家卫生健康委关于新型冠状病毒感染肺炎疫情防控有关经费保障政策的通知》(2020年第2号)第二款“对参加防治工作的医务人员和防疫工作者给予临时性工作补助。”的进一步说明。参照《人力资源社会保障部财政部关于建立传染病疫情防治人员临时性工作补助的通知》(人社部规〔2016〕4号)有关规定:按照一类补助标准,对于直接接触待排查病例或确诊病例,诊断、治疗、护理、医院感染控制、病例标本采集和病原检测等工作相关人员,中央财政按照每人每天300 元予以补助;对于参加疫情防控的其他医务人员和防疫工作者,中央财政按照每人每天200 元予以补助。补助资金由地方先行垫付,中央财政与地方据实结算。中央级医疗卫生机构按照属地化管理,中央财政补助资金拨付地方后由地方财政统一分配。

[温馨提示]

这里的医务人员与防疫工作者并不特指医院的医生、护士、护工等,包括企业、机构、社会组织在本次疫情防控工作的相关参与者,都在该项政策之下。驻守公司门禁的体温监测人员,公共场所的消毒人员、前线抗疫的党员干部及志愿者等等,其实都包含在该范围之内。不仅针对临时性补助,抗疫结束后,对相关政府、机构、企业及个人在本次疫情中表现突出者进行的表彰、发放的奖金,也是在个税免征范围之内。

值得注意的是,本项下的个税免税仅针对“按照政府规定取得”部分,超过政府规定的补助和奖金是不在优惠政策之内的。

第二小条:

[涉及政策条文]

《财政部税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关个人所得税政策的公告》(2020年第10号)第二条

[享受主体]

取得单位发放的用于预防新型冠状病毒感染的肺炎的医药等实物(不包括现金)的个人

[温馨提示]

本条特指的免税对象为预防新冠肺炎而发放的物品,包括药品、医疗用品和防护用品,现金是不在免税范围内的。而本条所指的个人,也不特指参加防疫工作的人员,即使没有参加防疫工作,只要接受单位发放的针对新冠肺炎预防的医疗物资,也是符合免税资格。但要注意,如果在该期间发放的物资与本次疫情无关,个人还是要将发放物资作为工资薪酬缴纳个人所得税。

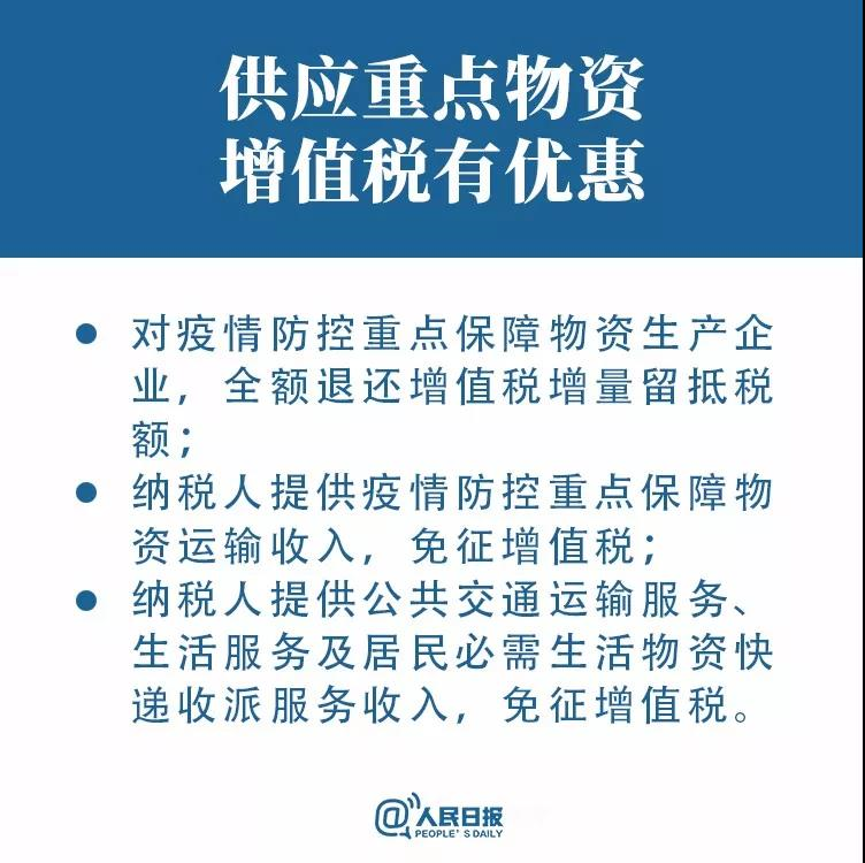

第一小条:

[涉及政策条文]

《财政部税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(2020年第8号)第二条

《国家税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收征收管理事项的公告》(2020年第4号)第一条

[享受主体]

疫情防控重点保障物资生产企业

[相关解读]

所谓的留抵税额,可简单理解为当进项税额大于销项税额时所产生的未能抵扣的进项税额。相对于《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号),新政策取消了“允许退换的增量留抵税额”对“进项构成比例”及“退还比例”的限制,实行全额增量留底税额退税。原39号公告规定“允许退还的增量留抵税额=增量留抵税额×进项构成比例×60%”;与此同时,新政策所称的增量留抵税额退还,可以按月申请;原39号公告所称的增量留抵税额退还,必须以6个月为一个申请周期。

[温馨提示]

本项所称疫情防控重点保障物资生产企业名单,由省级及以上发展改革部门、工业和信息化部门确定。值得注意的是,本项下所指的全额退还的增量留抵税额,仅是针对可抵扣进项税部分所形成的留抵税额,而对于本次疫情期间税收优惠政策中的免税金额,并不能计入其中,例如疫情防控重点保障物资生产企业购买为了扩大产能新购置的设备所产生的进项税,属于不可抵扣的进项税,就不在本项留抵税额内。与此同时,本项增量留抵税额,是指与2019年12月底相比新增加的期末留抵税额,之前的留抵税额依旧按照原先的标准按比例退还,无法享受全额退还的税收优惠。

第二小条:

[涉及政策条文]

《财政部税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(2020年第8号)第三条

[享受主体]

提供疫情防控重点保障物资运输服务的纳税人

[温馨提示]

同上,本项所称疫情防控重点保障物资生产企业名单,由省级及以上发展改革部门、工业和信息化部门确定。还应值得注意的是,对于免征增值税的运输企业,由于对运输收入“应征而不征“,故诸如收入之前环节所发生的加油费,设备购买等其他进项税支出就无法进行进项税抵扣。企业应将该部分无法抵扣的进项税计入营业外支出,进行相应的所得税税前抵扣。

第三小条:

[涉及政策条文]

《财政部税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(2020年第8号)第五条

[享受主体]

提供公共交通运输服务、生活服务,以及为居民提供必需生活物资快递收派服务的纳税人

[相关解读]

公共交通运输服务的具体范围,按照《营业税改征增值税试点有关事项的规定》(财税〔2016〕36号印发)执行。

生活服务、快递收派服务的具体范围,按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发)执行。

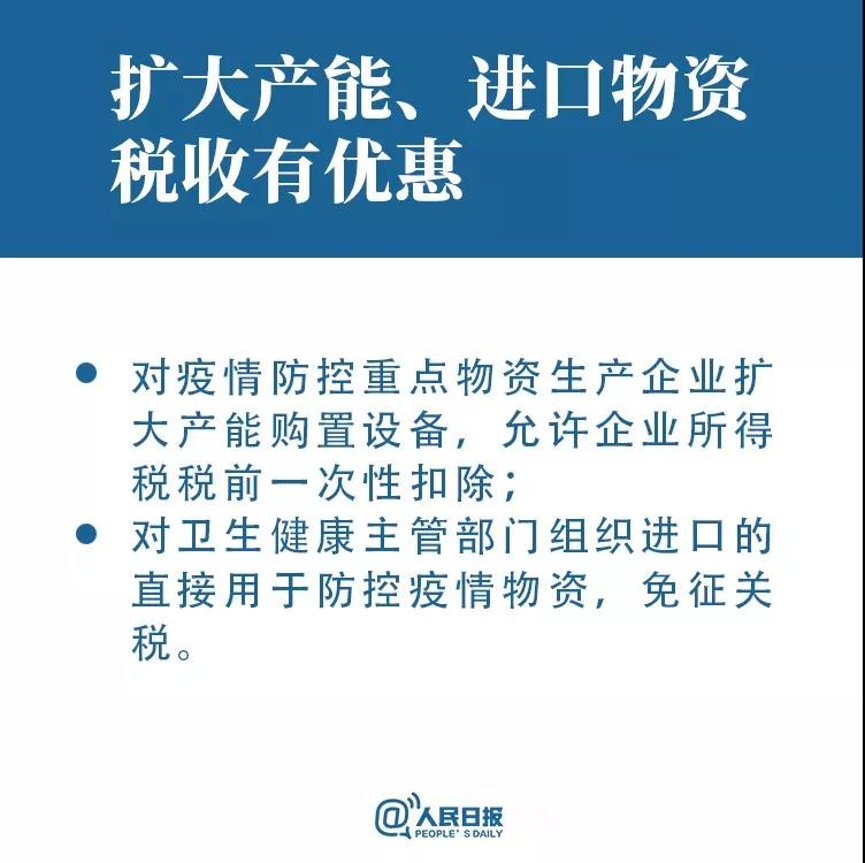

第一小条:

[涉及政策条文]

《财政部税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收政策的公告》(2020年第8号)第一条

《国家税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收征收管理事项的公告》(2020年第4号)第九条

[享受主体]

疫情防控重点保障物资生产企业

[相关解读]

根据《国家税务总局关于设备器具扣除有关企业所得税政策执行问题的公告》(2018年第46号):“企业在2018年1月1日至2020年12月31日期间新购进的设备、器具,单位价值不超过500万元的,允许一次性计入当期成本费用在计算应纳税所得额时扣除,不再分年度计算折旧。‘’而本次新发布的优惠政策则取消了固定资产的价值限制。

[温馨提示]

与之前税前一次性扣除要求一样,购置的设备为新购置的设备,而不是购置的新设备。也就是说,只要是为了扩大产能所需,新购置的二手设备也是符合政策要求,可进行一次性税前扣除的。此处需特别关注的是,购买设备时的进项税是可以正常进行进项税抵扣,而加工制造诸如口罩等疫情物资的原材料则由于最终产品免税而无法进行进项税抵扣。疫情过后,原材料的进项税还是可以正常抵扣的。由于时间节点问题,该设备在疫情期生产免税疫情物资,疫情期后生产正常应税产品,该种情况下也不需要对购买的设备按照预计产能将设备原值按比例进行税前扣除,直接在疫情期全额计入费用进行扣除即可。

第二小条:

[涉及政策条文]

《财政部海关总署税务总局关于防控新型冠状病毒感染的肺炎疫情进口物资免税政策的公告》(2020年第6号)第二条

[享受主体]

卫生健康主管部门组织进口的直接用于防控疫情物资

[相关解读]

进口物资应符合《财政部海关总署税务总局关于防控新型冠状病毒感染的肺炎疫情进口物资免税政策的公告》(2020年第6号)第一条第(1)项,即本次扩大的进口免税范围:进口物资增加试剂,消毒物品,防护用品,救护车、防疫车、消毒用车、应急指挥车或《慈善捐赠物资免征进口税收暂行办法》规定。

[温馨提示]

本条主要针对国内机构和部门向国外采购防疫物资的情况。提醒注意本次国家在提供的该项进口物资免税政策的有效期为2020年1月1日至2020年3月31日。

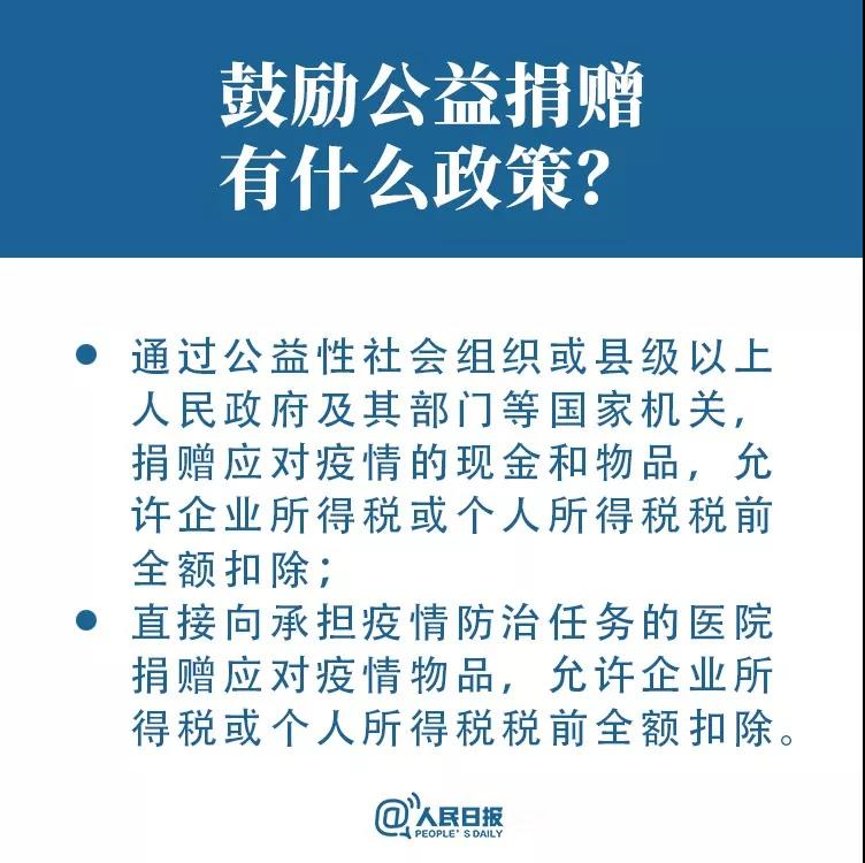

[涉及政策条文]

《财政部税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关捐赠税收政策的公告》(2020年第9号)第一条、第二条

《国家税务总局关于支持新型冠状病毒感染的肺炎疫情防控有关税收征收管理事项的公告》(2020年第4号)第十二条

[享受主体]

通过公益性社会组织或者县级以上人民政府及其部门等国家机关,或直接向承担疫情防治任务的医院对应对新型冠状病毒感染的肺炎疫情进行捐赠的企业和个人

[温馨提示]

两项政策对企业和个人均适用。但值得注意的是二者也有细微的差别。对通过公益性组织及国家机关捐赠的全额扣除项,既可以是物品,也可以是现金,而直接向医院捐赠的扣除项,仅允许疫情物品。同时向医院进行直接捐赠时,需要明确捐赠的医院是否为承担疫情防治任务的定点医院,如向普通非定点医院进行的捐赠,是不允许进行全额扣除的。

另外,在申请对捐赠进行税前扣除时,由于本次疫情来时凶猛,相关部门时间紧任务重,所以在本次优惠政策制定时,也做了人性化的规定,如并不要求捐赠企业和个人取得公益捐赠的专用票据,只要凭承担疫情防治任务的医院开具的捐赠接收函便可办理税前扣除事项。特别提示,若您之前有关本次新冠病毒肺炎的捐赠已完成但未索要相关证明,可以与接受捐赠的医院进行沟通协商,对捐赠接收函进行补开。

由于篇幅有限,本上篇对前9条税收优惠一一进行了详细解读与关键点提示,并在下篇中对剩余的7条政策为您再次进行剖析。若您在实践中享受相关的税收优惠政策时遇到问题,也可与U&I联系,我们的专业团队也会人尽其力,助您顺利渡过疫情难关。

U&I携手,有爱抗疫!

从马到泰 —— 新能源投资之“税”问双城(下)

在《从马到泰 —— 新能源投资之“税”问双城(上)