澳大利亚一直以来是中国人海外移民的主要目的地之一。根据澳洲人口统计局的数据,截止2016年年底,澳洲人口的6.5%为华裔,其中53%的华裔出生于中国大陆。理所当然,中国人对于不动产投资的热情也在这片辽阔的新大陆上一脉相承。

参考金融地产信息分析巨头,CoreLogic所制的下图中不难发现,澳大利亚的不动产价格自2015年至2017年这段时间内,保持着超过20%的良好上涨趋势。但是因为移民政策的收紧,中国投资者的热情褪去以及澳元在2018年以后的颓势,2018年以来澳洲房产的综合价格已经下跌超过15%,基本抹平了原有的大部分收益。

这对于沉浸在“北上广深一直涨”童话中的中国不动产投资者而言,是非常惨痛的一课。可是,仍然不排除有一部分投资者大胆入手澳洲西海岸与城市带的郊区地段,从而同样赚取了非常可观的利润。即使2019年下半年以来,澳洲不动产市场渐渐回暖,可拥有落袋为安念头的资产持有者不占少数。

众所周知,人们通过投资金融资产或不动产,出售时便会产生资本利得或资本亏损,并需要就这部分金额进行税务处理。就在2019年12月5日,澳大利亚政府通过了全新的立法,旨在防止海外居民(Foreign Resident)(且包括非澳税务居民),享受主要居所的资本利得税豁免(Main Residence Exemption for Capital Gains Tax)。此法案会深刻影响非澳税务居民,面临资本利得税时所需兼顾的税务处理原则。

在本次立法之前,负有资本利得税(以下简称CGT)缴纳义务的非澳税务居民,可以和澳大利亚税务居民个人一样享受CGT的主要居所豁免。简而言之,“主要居所豁免”允许纳税人在整个税务居民身份持有的期间,处置其主要居所资产(主要类型为不动产)所产生的资本利得或亏损,可以在CGT的范围内忽略不计。

举例而言,康总在2017年9月赴澳大利亚工作,当时耗费100万美元购入位于悉尼市中心的公寓一层。随后,康总在2019年9月以120万美元的价格将此不动产出售。如果按照澳大利亚居民的一般个人所得税率进行计算,康总需要就此笔收入上缴超过6万美元的税款。但是,因为原先比较宽松的主要居住豁免的存在,康总实际所需要支付的税款是0元。因为新法案的生效,康总将不享受这份税务优惠。

此法案正式生效之后,所有移居至澳大利亚,或目前在澳大利亚保有主要居所的非澳大利亚税务居民,需要重新考虑其CGT的税务安排。同时,澳大利亚税务居民在主要居所期间的资本处置,不会受到新立法的影响。

什么类型的涉CGT项目会受到影响?

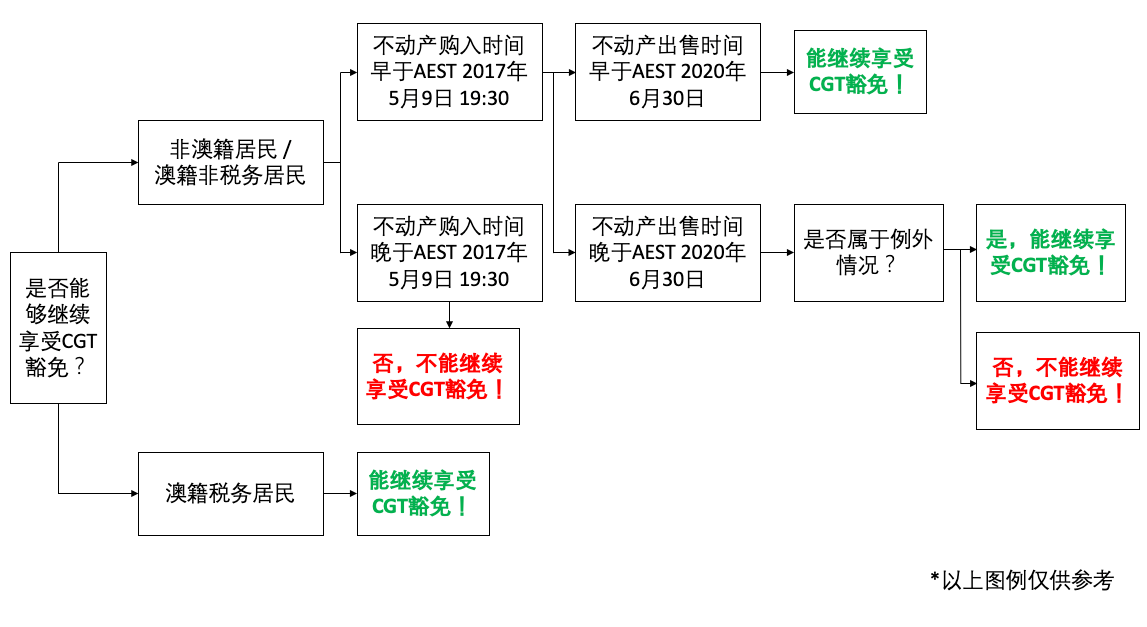

新法案中的税务处理规则适用于所有发生在2017年5月9日往后的涉CGT项目。但是,根据澳大利亚税务办公室(Australian Taxation Office,下文简称ATO)所明确的大纲,对于发生在2020年6月30日之前发生的CGT项目提供了一定的过渡期。

- 2017年5月9日澳大利亚东部标准时间(AEST)19:30前持有资产:

- 如果纳税人符合主要居所豁免的其他现有条件,资产若在2020年6月30日前进行处置,仍可以申请CGT的主要居所豁免。

- 2020年6月30日之前的资产处置不再享受主要居所豁免,除非特定生活事件(详见下文中“任何例外的情况”部分),发生在个人成为海外税务居民,其连续6年的过程中。

- 若在2017年5月9日AEST 19:30 后持有资产:

- 此类资产的处置不再享受主要居所豁免,除非特定生活事件(详见下文中“任何例外的情况”部分),发生在个人成为海外税务居民,其连续6年的过程中。

新法案的影响是什么?

因为新立法的生效,在以下方面会对于非居民而言将会产生巨大的影响:

- 如果非居民出售其主要居所的不动产,所获利润与亏损即属于CGT范畴,其中的税务负担可以完全或部分享受主要居所豁免。

- 不再是澳大利亚税务居民的纳税个人,不能够在资产持有的任何期间,享受任何非居住规则(Absence Rule)的优惠条件(正如6年连续豁免规则的存在)。

- 另外,如果CGT项目发生时资产所有者不是澳大利亚的税务居民,则税法s118-192条款中针对首次产生收入的资产,特殊成本基数重制规则(Special Cost Base Reset Rules)不能够被采用。

- 无论资产持有期间纳税人的税务身份如何变化,新法案中的改变仍将适用。很多税务主管部门会选择资本利得项发生时的税籍从而判断税务管辖权,但是新法中规定了主要居所资产的CGT税籍判定,不会进行任何的持有时段分配(Apportionment of Ownership)。

是否存在例外情况?

例外情况是存在的,ATO也作出了详尽的说明。若发生以下的情况,新法便不再适用:

- 当资本利得项产生于澳大利亚不动产,且纳税人在不动产出售时为非澳大利亚税务居民,并且

- 纳税人在过往六年及更短的连续时间内为非澳大利亚税务居民,并且;

- 在此期间(身为非澳大利亚税务居民)内,以下事项发生:

- 纳税人,或其配偶,或其18岁以下的子女出现不可治愈的疾病;

- 纳税人,或其配偶,或其18岁以下的子女死亡;

- 资本利得项与纳税人和其配偶之间,因离婚,分居或类似的婚姻维系协议而进行的资产分配相关联。

作为持有澳洲资产的非澳税务居民,其他你应当关注的事情?

- 纳税人会按照非纳税人的税率进行资本利得税的征缴,即最高47%的阶梯式税率。

- 根据个案情况,CGT会拥有50%或类似的折扣优惠。

- 海外居民资本利得的预提税可能也会随之产生。

- 大部分情况下,若非澳税务居民的纳税人去世,此法所产生的影响便会施加于遗产管理人或继承者。

结语

持有澳大利亚不动产的非税务居民应当在出售资产之前,咨询专业人士意见,并了解新法对于自身CGT税务处理事项的影响。对于那些在2017年5月9日前购入资产,并计划在2020年6月30日前处置资产的投资者而言,仍然存在非常充分的筹划空间。U&I Group的跨境税务团队,在处理移民与海外投资环节中所遇到的税务问题上拥有丰富的政策知识与实践经验,并已为众多高净值客户和企业提供切实可行的咨询顾问与解决方案。