自1999年7月1日起,中国证券法施行,迄今已经整整20年。在此期间,中国证券法经历了三次修正和一次修订,见证了中国大陆资本市场从懵懂学步,到如今这般自成一派的转变。本轮的证券法修订从2015年4月一审开始,截至目前已历经四年时间。

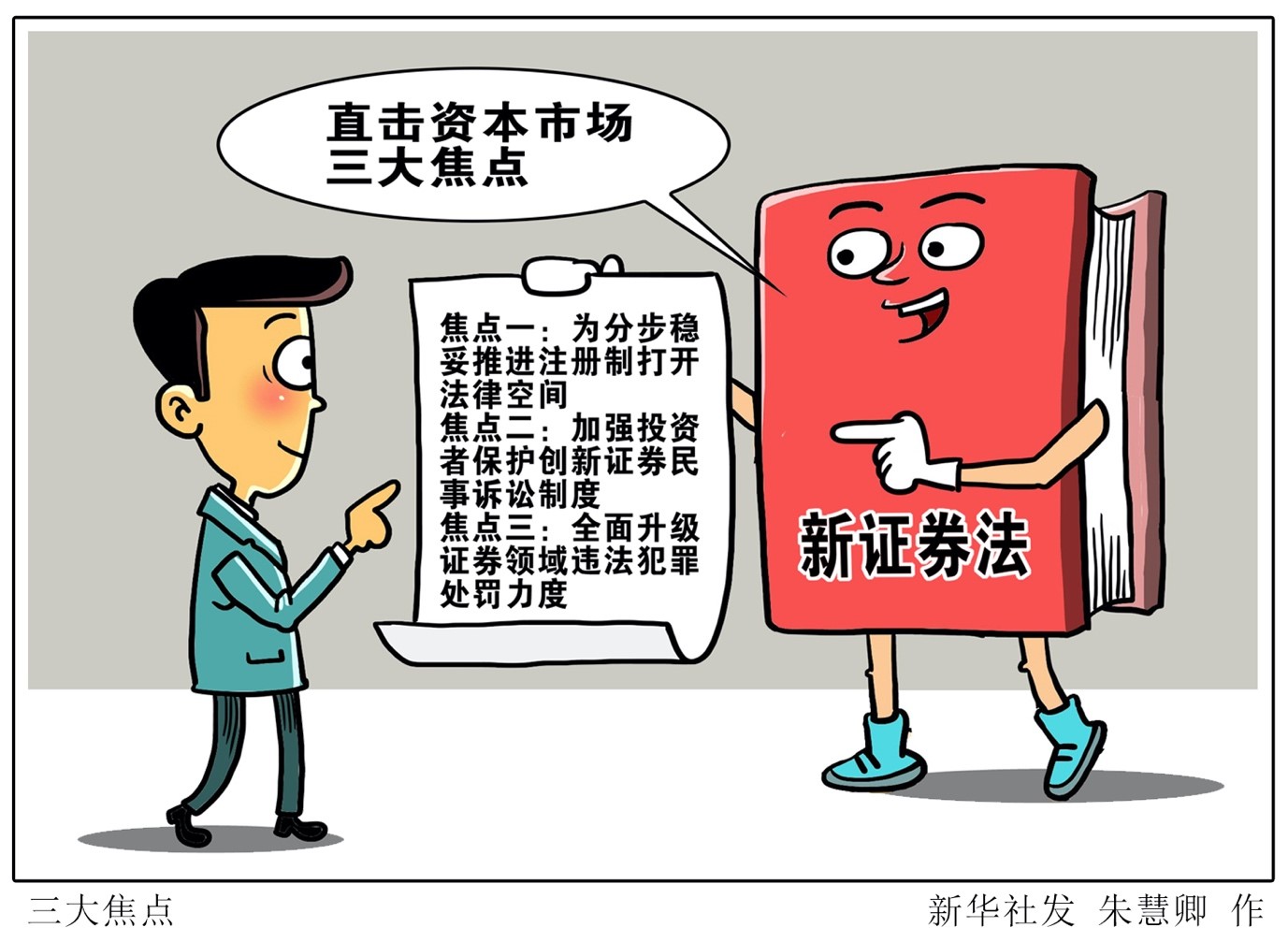

而上周六,历时四年多雕琢推敲的中国证券法终于完成。新修改的证券法在12月28日,经全国人大常委会表决通过。新法为分步稳妥地推进注册制,打开了法律空间提供了立法保障。法案中明确全面推行注册制,取消发审委,同时加强投资者保护,也一并创新了证券民事诉讼制度,全面升级证券领域违法犯罪处罚力度。新法将于2020年3月1日起施行。

根据证监会法律部主任,程合红在全国人大常委会办公厅28日举行的新闻发布会上的介绍称,这次修改后的证券法在总结上海证券交易所设立科创板并试点注册制的经验基础上,按照全面推行注册制的基本定位,对于证券发行注册制作了比较系统完备的规定。换而言之,千呼万唤之下的注册制终将迎来面向始出来的这一天。

另外值得注意的一点是,新证券法调整了证券发行,即所谓的IPO程序。在明确规定国务院为证券监督的管理机构,或者国务院授权的部门作为法定的注册机关这样一个基础上,取消了原有且诟病已久的发行审核委员会制度,并明确证券交易所等机构,可以按照规定对证券发行的申请进行审核。同时,新法也授权了国务院规定证券公开发行注册的具体办法。

法案中还精简优化,具象了证券发行的条件,将现行证券法规定的公开发行股票应当“具有持续盈利能力”的要求改为“具有持续经营能力”。另一处的修改比如说,在债券公开发行方面,取消了公开发行债券要求公司有净资产的数额标准。从量化指标上看来,明显为未来的上市门槛降低了高度。

A股的内幕层层裹挟了太多不合法的利润,新法也尤其着重地强化了证券发行中的信息披露。新证券法专设一章,对信息披露作了系统性的规定。“证券市场有不同的板块,有不同的证券品种,推行注册制在客观上也不可能一步到位,一蹴而就。”程合红这样委婉地解释说,新证券法规定,证券发行注册制的具体范围、实施步骤由国务院规定,这为注册制的分步实施留出制度空间,但仍有舆论对于具体细则的不确定性保有担忧。

长期以来,A股以高波动性和频繁的违规暴雷事件,被社会投资者戏称为“韭菜场”。为了解决这个老大难的问题,新证券法专章规定投资者保护制度。全国人大财经委员会法案室主任龚繁荣在发布会上说:“这次修改突出强调投资者保护,特别是就中小投资者的权益保护这一主线,进行制度设计。”

新证券法在投资者保护方面的安排主要有如下多个方面:

– 区分普通投资者和专业投资者,有针对性地作出投资者权益保护安排;

– 建立征集股东权利制度,允许特定主体公开请求上市公司股东委托其代为出席股东大会,并代为行使提案权、表决权等股东权利;

– 规定债券持有人会议和债券受托管理人制度;

– 建立普通投资者与证券公司纠纷的强制调解制度;

– 完善上市公司现金分红制度。

证券民事诉讼一直以来是美国证券法的重要环节,但因为种种原因迟迟无法在国内实现。修订后的证券法便探索建立了符合中国国情的证券民事诉讼制度。参照法条原文具体来看,一是充分发挥投资者保护机构的作用,允许其接受50名以上投资者的委托作为代表人参加诉讼;二是允许投资者保护机构按照证券登记结算机构确认的权利人,向人民法院登记诉讼主体;三是建立了“默示加入”“明示退出”的诉讼机制,为投资者维护自身合法权益提供方便的制度安排。

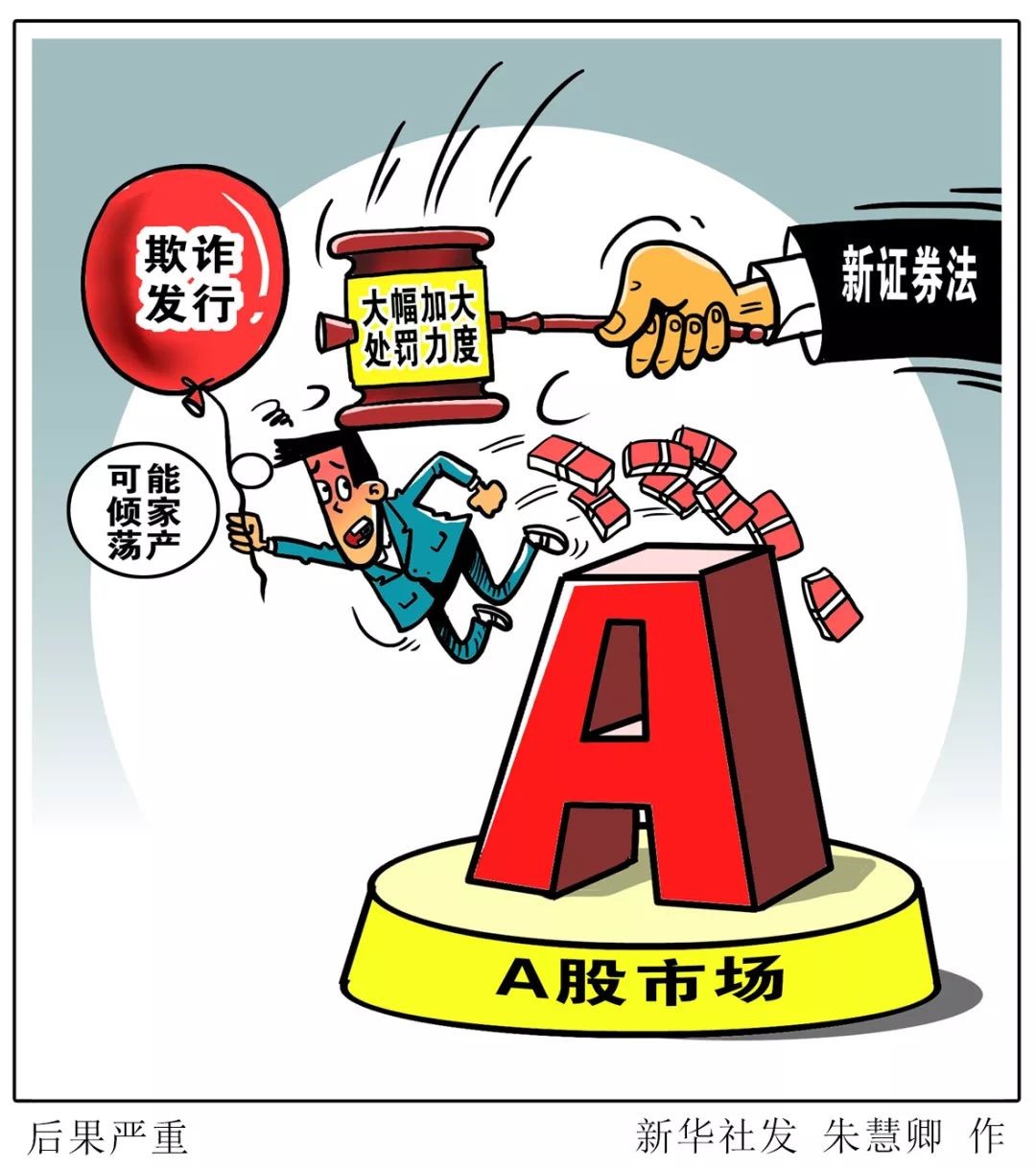

此外,在加强投资者保护的同时,新证券法还全面升级了证券领域违法犯罪处罚力度。从行政处罚力度上看,针对欺诈发行,新证券法规定,尚未发行证券的,要给予发行人200万元以上2000万元以下的罚款,已经发行证券的,要处非法所募资金金额10%以上1倍以下的罚款。另外,新证券法针对虚假陈述、内幕交易、操纵市场等违法行为,都大幅度提高了行政处罚力度。

“这次修改的证券法法律责任一章是所有章节中条文最多的。”全国人大常委会法工委经济法室副主任王翔介绍,更严厉地打击证券违法行为,提高违法行为成本,努力营造一个风清气正的市场环境,严厉震慑违法行为人。

王翔补充说,在行政处罚上实行“双罚制”,比如对欺诈发行,除了要对发行人进行处罚,对发行人直接负责的主管人员和其他直接责任人员也要给予处罚。发行人的控股股东、实际控制人组织指使导致欺诈发行的,也要给予高额的行政处罚。通过修改证券法,通过综合治理发挥优势,让违法行为人在经济上不但无利可图,而且还要受到一定的损失,在社会信用评价上要受到一定的减损,在行为和活动上要受到一定的限制,构筑起综合惩治的体系。

注册制和更加宽松的股票发行要求与更加简化的程序会最大程度上改变目前中国资本市场IPO阶段供大于求的现状。正是因为上市道路过于坎坷,导致大量公开融资需求的企业或是苦苦排队,或是搭起红筹架构海外上市曲线救国。其中,在审批制和核准制的上市程序中,通道稀缺性中的权力寻租也是不乏出现。在新证券法落地之后,会有越来越多的企业会有能力抓住登陆A股的机遇。

IPO数量增加并不会意味着整体资本市场的金融活力和上涨动力,很多时候反倒会起到反效果。因为上市门槛的降低,市场上股票的数量和投资人手中的热钱形成了供大于求的尴尬境地。印度在上世纪80年代之后推行注册制,上市企业大幅增加,但是因为企业本身资质缺陷或盈利水平不佳,很快就沦落为市场的边缘人物,而市场中的蓝筹和头部企业会进一步助推马太效应,与原本降低IPO门槛刺激市场的初衷背道而驰。

立法只是建立法治秩序的生效环节,待公证执法与严格守法在贪欲横流的资本市场深入人心后,所谓的“韭菜场”才能渐渐褪去往日的骂名。股市的不断规范化对于整体经济而言,毋庸置疑具有积极作用。新证券法的推行并非此目标的实现,而是国内资本市场成熟健全化里程碑式的起跑线。

马来西亚–从“亚洲四小虎”到“区域 领导者”的蜕变

国别深耕系列 出海印尼:六大核心拆解从注册到运营的