自今年夏天开始,香港开始陷入社会混乱。动荡的局势严重制约香港正常发挥亚洲金融中心作用。受此影响,各行各业的发展速度减缓。为了切实减轻纳税人的税务负担,香港当局出台一系列纾困政策。

在2019-2020年度财政预算案中,香港财政司司长建议以下宽减措施:

- 2018/19课税年度利得税、薪俸税及个人入息课税的税款宽减

- 宽免2019-2020年度商业登记费

一、2018/19课税年度利得税、薪俸税及个人入息课税的税款宽减

香港财政司司长建议一次性宽减2018/19课税年度百分之七十五的利得税、薪俸税及个人入息课税,每宗个案以20,000元为上限。

2019年8月15日,财政司司长建议提升宽减2018/19课税年度的利得税、薪俸税及个人入息课税至百分之一百,每宗个案上限维持20,000元。有关这项宽减的法例已获香港立法会通过,并于2019年11月15日在宪报刊登。

利得税的宽减上限以每个业务计算。薪俸税的宽减上限以每个个人计算;如果已婚人士与配偶是合并评税,宽减上限是二人合共20,000元。至于个人入息课税,未婚人士的宽减上限以每个个人计算。已婚人士选择与配偶分开以个人入息课税方式评税,宽减上限亦以每个个人计算;若纳税人与配偶共同选择个人入息课税,宽减上限是二人合共20,000元。

此次的宽减并不适用于物业税,但赚取租金收入的个别人士如符合资格,或可通过选择个人入息课税而获得宽减。

一个纳税人如果须同时缴纳薪俸税和利得税,他的薪俸税和利得税税款都可获得宽减。纳税人如果有营业利润或租金收入,并选择以个人入息课税方式评税,宽减额须按个人入息课税的税款计算,这或会与不选择个人入息课税所得的不同,最终宽减额须按每一个案的实际情况才能确定。

纳税人如符合资格并打算申请个人入息课税,可填妥2018/19课税年度个别人士报税表(BIR60)的第6部。只有薪俸入息而没有营业利润和租金收入的人士,毋须选择个人入息课税。

这项宽减会减低纳税人在2018/19课税年度的应缴税款。纳税人只须如常填报2018/19课税年度利得税和个别人士报税表,税务局会在评税时作出宽减。至于在法例通过前已发出的2018/19课税年度税单,税务局会安排重新评税,纳税人无须提出申请或向税务局查询。

有关的宽减只适用于2018/19课税年度最后评税,并不适用于该年度的暂缴税,纳税人仍须依时缴付该暂缴税。已缴交的暂缴税会用以支付2018/19课税年度最后评税的应缴税款及2019/20课税年度的暂缴税税款。如尚有余额,才作退还。

Q1:什么是个人入息课税?

A:按《税务条例》规定,香港所征收的直接税有三种:就来自任何职位、受雇工作入息及退休金征收的薪俸税;就业务利润征收的利得税;及就物业收入征收的物业税。个人入息课税可为缴交利得税及/或物业税的个别人士提供税项宽减。如你只收取应课薪俸税入息,则无须考虑个人入息课税。

Q2:谁可以申请个人入息课税?

A:(1)2017/18或之前的课税年度,如你符合下述各项条件,便可选择个人入息课税:年满18岁,或未满18岁而父母双亡;本身通常居住于香港或属香港临时居民,或如属已婚,你的配偶通常居住于香港或属香港临时居民。

如你属已婚,而你及配偶有资格选择个人入息课税,且两人均拥有根据《税务条例》须予评税的入息,则选择以个人入息课税方式评税,必须由夫妇二人共同申请。

(2)自2018/19课税年度起:如你符合各项下述条件,便可选择个人入息课税:年满18岁,或未满18岁而父母双亡;本身通常居住于香港或属香港临时居民。

如你属已婚,且有资格选择个人入息课税,你可选择与配偶分开以个人入息课税方式评税;或如你及配偶或任何一方有资格选择个人入息课税,且两人均拥有根据《税务条例》须予评税的入息,你可与配偶共同选择以个人入息课税方式评税。但如你与配偶是以合并方式评定薪俸税,则选择以个人入息课税方式评税,必须由夫妇二人共同申请。

(3)通常居住于香港的个人,是指自然人为明确的目的(例如教育、业务、就业或家庭等),自愿选择居于香港,并持续居于此地。除不论时间长短的暂时性或偶尔性的离开外,该人是惯常及正常地在香港居住,以香港作为他/她日常生活的地方,并以香港社会一般成员身分在这里生活。一个人是否通常居住于香港最终取决于个案的事实。

“临时居民”是指自然人在其选择的课税年度内,曾在香港逗留一次或多次为期超过180天,或在两个连续的课税年度(其中一个是其选择的课税年度)内,在香港逗留一次或多次为期超过300天。

Q3:我是否须要申请建议的税款宽减措施?

A:税务局会按税款宽减措施计算2018/19课税年度最后评税的税款。在法例通过前已发出的2018/19课税年度评税,税务局会作出修订,无须另作申请。

Q4:我可否因税款宽减措施而不用缴付2018/19课税年度的暂缴税?

A:你仍须依期缴付2018/19课税年度的暂缴税,否则税务局会采取追讨欠税行动。如以往一样,今次的税款宽减是扣减即将评定的2018/19课税年度应缴税款,而不是已征收的2018/19课税年度暂缴税税款,故你仍须缴清已发出的税单所载列的暂缴税税款。

Q5:税务局会否向我退还已缴付的2018/19课税年度暂缴税?

A:今次的税款宽减措施,目的是宽减2018/19课税年度最后评税的应缴税款。故此,可宽减的款额将反映在2018/19课税年度薪俸税、利得税及个人入息课税评税通知书内。这项宽减并不适用于2018/19课税年度暂缴税税款。纳税人已缴付的2018/19课税年度暂缴税将用以抵消2018/19课税年度最后评税的应缴税款及2019/20课税年度的暂缴税税款,如尚有余额,才作退还。

Q6:在2018/19课税年度我须缴薪俸税和利得税,亦会选择个人入息课税,如何计算可获扣减的税额?

A:个人入息课税是将纳税人的所有入息合并计算,薪俸收入及业务利润均会包括在内。因此,你可获宽减的款额是2018/19课税年度个人入息课税税款的百分之一百(以20,000元为上限),而不是按薪俸税及利得税的应缴税款计算。

Q7:我在2018/19课税年度经营两个业务,可否就每个业务享有税款宽减?

A:在2018/19课税年度,你可就每个经营的业务享有百分之一百的利得税税款宽减,上限为20,000元。

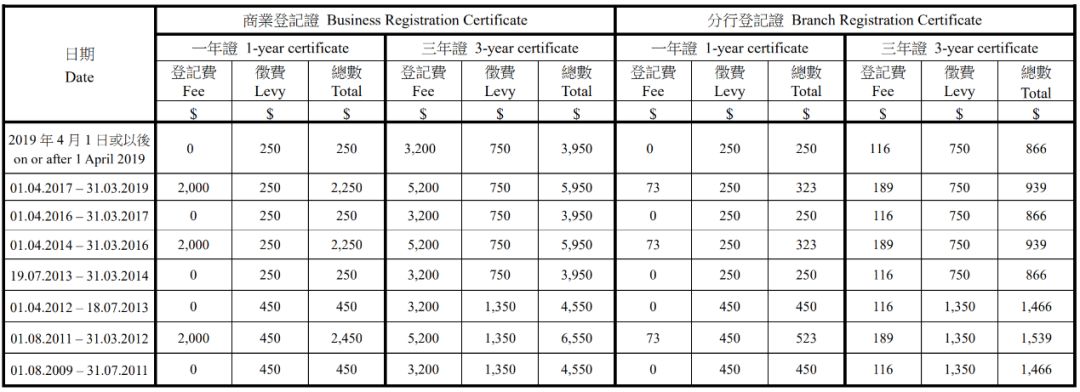

二、宽免2019-2020年度商业登记费

《2019年收入(减少商业登记费及分行登记费)令》自2019年4月1日起实施。

(一)宽免商业登记费的执行细则

1.根据该命令,经站式公司注册及商业登记(一站式登记)成立的本地公司,如成立法团的递呈是在2019年4月日至2020年3月31日期间(“宽免期")提出,根据《商业登记条例》(第310章)第5A(1)a)条须缴付的费用可减少2,000元。至于其他个案,在宽免期开始生效的商业登记证或分行登记证须缴付的费用,可分别减少2,000元及73元。

2.商户仍须缴付破产欠薪保障基金的征费。

3.商业登记署发给业务或分行业务于宽免期内开始生效的续证及缴费通知书,已按该命令免除一年的登记费。商户须如期缴付通知书上征收的破产欠薪保障基金的征费,以及就三年证征收的其余两年登记费。

4.就每张登记证须缴付的金额,请参阅商业登记费及征费收费表。

图片来源:香港税务局

(二)特许退还已缴付的登记费

5.宽免措施亦恵及那些已就宽免期缴付商业登记费或分行登记费,但毋需在宽免期内续证的商户,包括:

- 持有三年证而其生效日期在2019年4月1日前及届满日期在2020年3月31日或以后的业务或分行;

- 已结业而其最后持有的一年证将在2019年4月1日或之后,但2020年3月31日之前届满的业务或分行;

- 已结业而其最后持有的三年证将在2019年4月日至2020年3月31日内届满的业务或分行;及

- 持有一年或三年证而其成立法团递呈在2018年4月1日至2019年3月31日内提出及其登记证的生效日期在2019年4月1日至2020年3月31日内经一站式登记注册的本地公司。

(三)有关商户可获特许退还有关已缴付的登记费

6.退款金额会就已缴付的登记费金额,依有关商业登记证或分行登记证的有效期在宽免期内的日数按比例计算。

7.已缴付的破产欠薪保障基金的征费将不获退还。

8.有关商户毋需作出申请。税务局在2019年7月底开始向合资格商户发出连同支票的退款通知书。