在过去的几年中,FinTech行业已经在东盟内快速地发展。一些部门已经深刻地被技术进步所影响,诸如P2P贷款,股权众筹,数字支付,ICO,加密货币,分布式存储以及保险科技(InsurTech)。

此文我们会纵观FinTech在东盟发展的整体动态,并具体分析FinTech公司的各个方面,举例而言,商业模型,客户群体,市场营销策略,科技应用和发展机遇与风险。另一方面,我们也会将目光聚焦于东盟内的法律环境。其中包括了多个区域的监管对比,创新措施以及沙盒机制。

FinTech是传统金融部门与前沿科技发展相互结合的产物,可以涉及多种常见的经济功能同时具备创新性的特质。FinTech分类是对这些社会新兴产物的罗列与划分,不同的商业模型可以隶属于相互独立的领域中,进行更加清晰明确的分析和理解。

| 商业模型 | 细分领域 | 描述 |

| 数字支付 | 移动现金/钱包/P2P转账 | 转移和管理钱款的移动端解决方案。 |

| 汇款/国际转账 | 转账给公司与个人的网络及移动端解决方案。 | |

| 电子转账与聚集商 | 接受,认证,操作支付过程的解决方案与其所在的数字平台。 | |

| 移动销售终端(mPOS)/销售终端机(POS) | 手机与小型企业的销售终端机。 | |

| 其他 | 其他有关数字支付的技术应用。 | |

| 数字贷款 | 抵押商业贷款 | 根据资产情况,提供给企业网络信贷额度的平台。 |

| 抵押消费贷款 | 根据资产情况,提供给消费者网络信贷额度的平台。 | |

| P2P商业贷款 | 可供个人和其他组织相互为企业提供贷款的网络平台。 | |

| P2P消费贷款 | 可供个人和其他组织相互为消费者或个人提供贷款的网络平台。 | |

| 保理与应收贷款 | 个人和其他组织购买应收帐款或利益凭证,为企业提供贷款的网络平台。 | |

| 投资众筹 | 股权众筹 | 大众可以通过平台投资,并为私有公司融资。 |

| 捐赠众筹 | 凭借着慈善目的而非金钱回报,大众可以通过平台为个人,项目和公司提供金融属性的贡献。 | |

| 馈赠众筹 | 大众可以通过平台为个人,项目和公司提供金融属性的贡献,与之相对获得一定的财务回报。 | |

| 不动产众筹 | 大众可以通过平台投资,并为不动产项目融资。 | |

| AI/ML/大数据分析 | 替代性信用评分 | 衡量个人与公司信用评分的替代性解决方案。 |

| 客户市场数据分析 | 帮助企业更好选择目标客户和获得客户认可的数据分析解决方案。 | |

| 客户辅助 / AI聊天机器人 | 基于AI或ML,为消费者提供辅助性服务。 | |

| 其他 | 其他关于AI,ML或大数据分析的应用解决方案。 | |

| 数字资产管理 | 数字财富管理 | 提供资产管理服务的网络平台。 |

| 交易社交平台 | 通过社交媒体提供投资意见的网络平台。 | |

| 机器人顾问 | 基于算法或AI提供资产管理自动化服务的解决方案。 | |

| 交易和资本市场 | 外汇解决方案 | 为个人或企业提供的外汇海外货币交易解决方案。 |

| 股市与交易所解决方案 | 股票和债券的交易解决方案以及电子化交易所。 | |

| 其他 | 其他方便不同资产间交易与执行流程的科技解决方案。 | |

| 个人财务管理 | 储蓄 | 帮助客户简化储蓄管理和开支统筹的金融工具,同时包括小额存款的解决方案。 |

| 金融对比网站 | 对比不同金融产品和特性的网络或移动平台。 | |

| 其他 | 其他用于个人财务管理的技术解决方案。 | |

| 金融机构的企业技术 | 安全与数字ID / 生物识别 | 获取和授权金融操作的个人身份认证和核实解决方案。 |

| KYC解决方案 | 根据金融服务提供商的要求实现了解客户信息的技术解决方案。 | |

| 欺诈防控和风险管理 | 针对欺诈防控和潜在风险管理,为金融机构提出的解决方案。 | |

| 核心银行软件 | 银行基础设施的软件解决方案。 | |

| 监管合规手段用的科技解决方案 | 更高效管理监管与合规要求的解决方案。 | |

| 其他 | 其他为金融机构提供的企业技术解决方案。 | |

| 企业金融管理 | 电子发票开具 | 开具和管理发票的网络平台。 |

| 数字会计 | 进行会计和税务计算的网络平台。 | |

| 金融管理和商业创新 | 进行金融数据分析,商业模型表现能力评估的网络平台。 | |

| 付款收集 | 简化和管理公司应收帐款变现过程的数字化解决方案。 | |

| 其他 | 其他技术化管理的解决方案。 | |

| 保险科技 | 微型保险 | 提供微型保险和分拆式保险的解决方案。 |

| P2P保险 | 基于第三者或机构投资提供保险服务的平台。 | |

| 保险对比 | 比较不同特征和选择最佳保险产品的对比平台。 | |

| 其他 | 其他保险科技的解决方案。 |

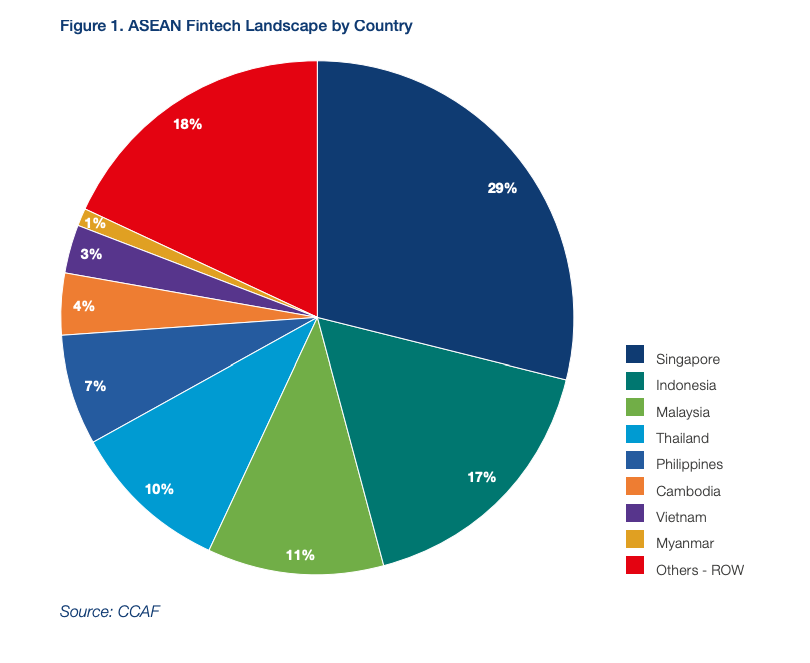

FinTech行业在东盟内的发展是不平衡的,特定的国家凭借着当地大量成熟运作的FinTech企业走在了金融科技技术与应用的前沿。下图是东盟FinTech公司的区域分布图,其中新加坡和印度尼西亚占据了接近50%的份额。当然在全球化的FinTech行业中,来自澳洲,香港与丹麦等地的FinTech企业也在东盟地区非常成功。

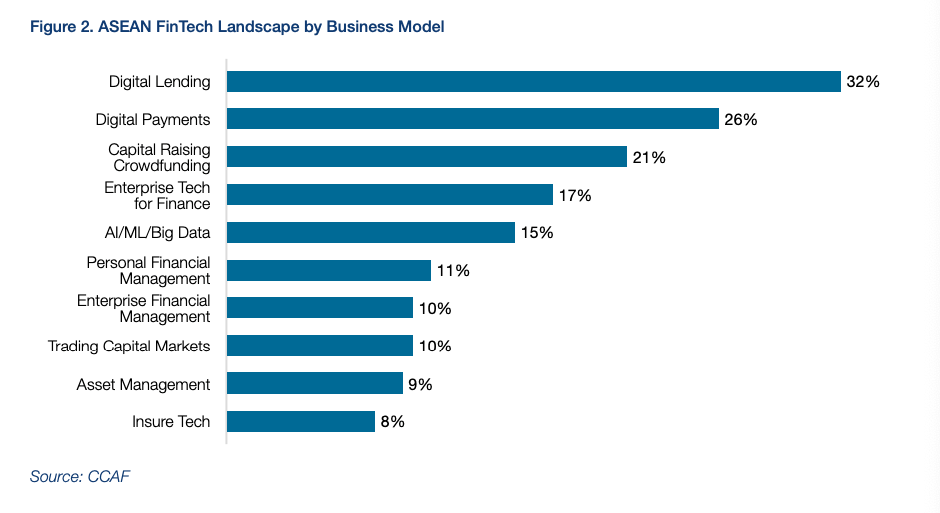

东盟FinTech企业的商业模式分布更加能够代表金融科技在此领域的发展方向。在下图中不难发现,超过60%的企业从事于数字贷款和数字支付的相关业务。同样因为对于日常生活的高度渗透,这些业务也是很多新兴市场极度追捧的商业活动。AI,ML和大数据分析也在快速发展中。我们必须认识到很多FinTech不仅仅采用单独的商业模型,交叉的技术使用和盈利方式的混同错配也是十分常见的。

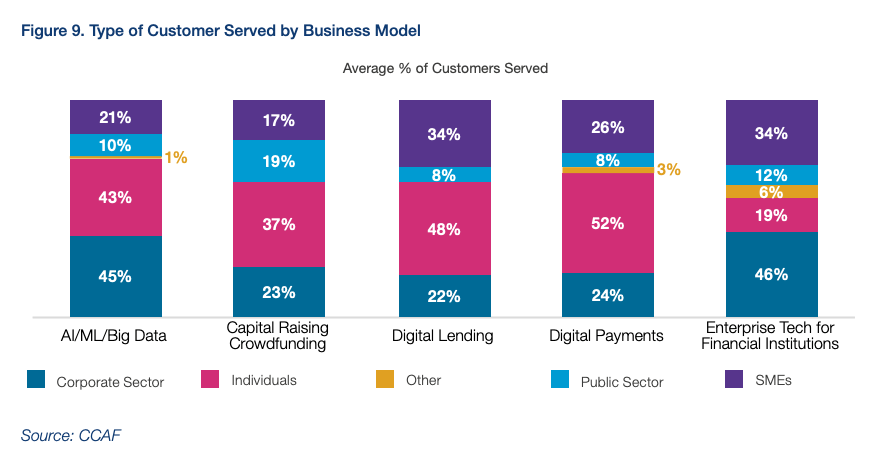

总体来看,FinTech公司多针对个人用户开发产品与服务,也被称作是B2C的商业模式。根据统计,42%的FinTech客户为个人。可是,向中小型企业,甚至大型企业推广FinTech产品与服务意味着更大的利润和市场份额,所以这方面的数据也在近些年来呈几何级式增长。下图是不同行业中客户群体分布的明显差别,比方说数字支付的大部分客户为个人,而金融行业商用技术的客户75%为公司。

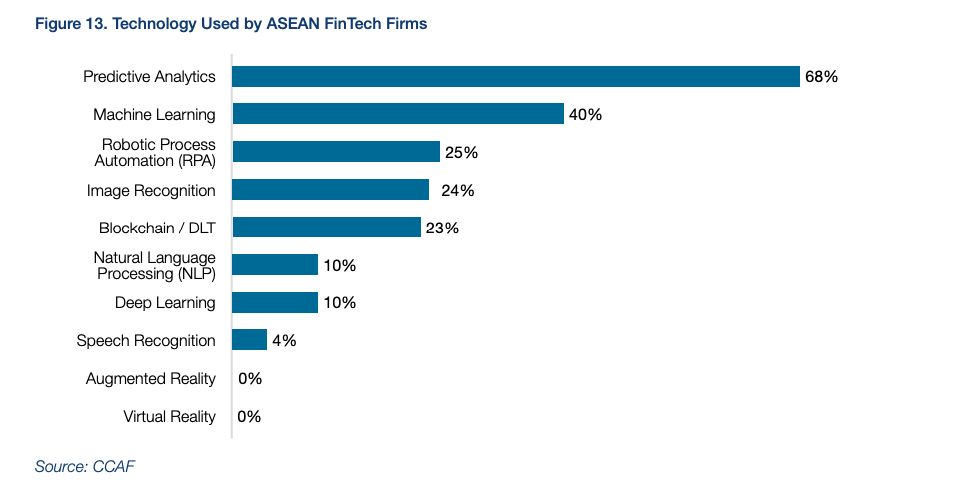

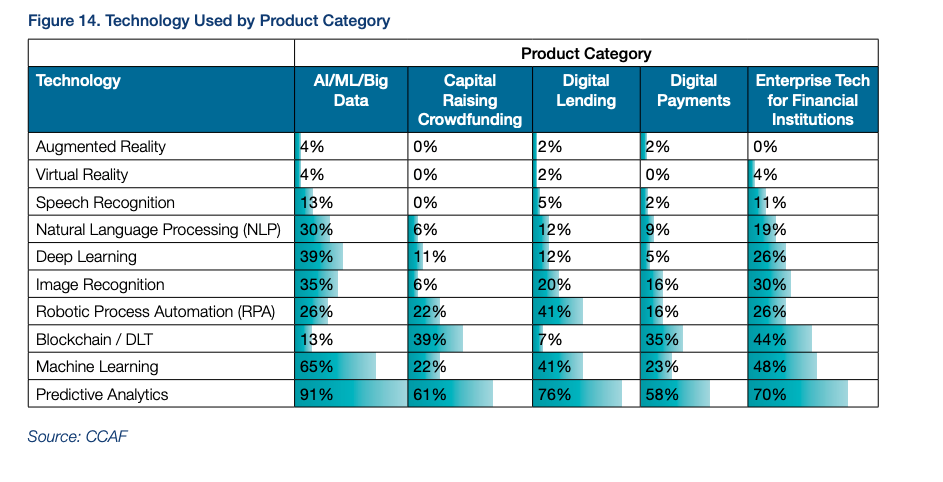

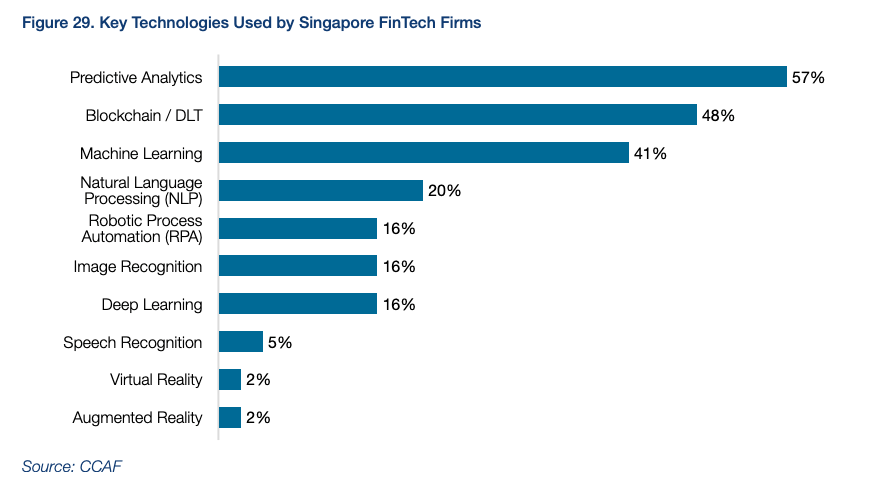

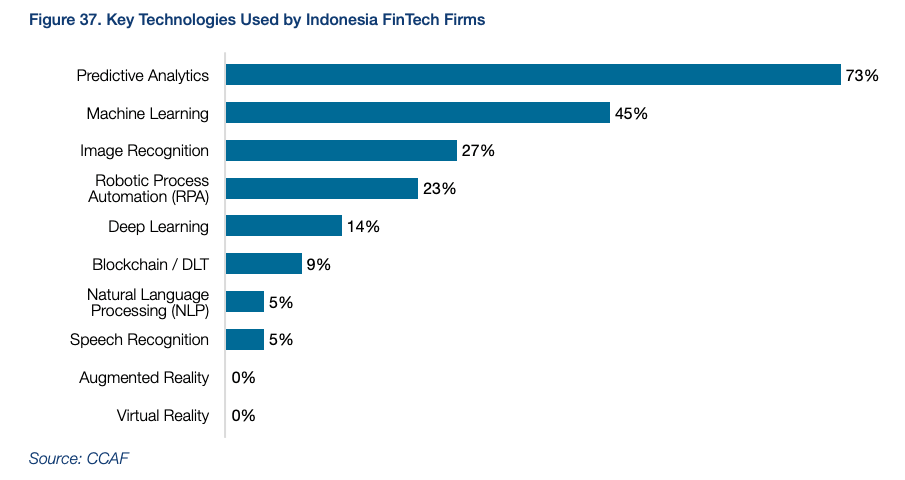

支撑FinTech行业发展的核心在于技术。技术可以帮助企业开发独一无二的产品和具有竞争力的商业模式。网络连接器,移动手机存储空间,物联网感应器都可以成为技术施展本领的一片天地。当硬件设施与远端计算相结合,信息能够更加有效地被收集和分析,从而帮助企业更好针对客户进行营销。根据下表统计,东盟FinTech企业最普遍使用的技术为预测分析(Predictive Analytics)和机器学习(Machine Learning)。PA已经是大数据分析领域首屈一指的技术板块,也在数字贷款和商业技术方面占据主要席位。目前被国内政策拥护的区块链技术与机器人流程自动化(Robotic Process Automation),同样也是在FinTech领域内快速发展的技术。

FinTech行业蓬勃向上的过程中,法律监管和风险控制一直是所有从业者和专业人士无法规避的话题。与其提出严苛的立法限制新兴行业的发展,实验性的立法和适当放松的监管措施是东盟各国针对FinTech的普遍态度。U&I学研社的系列文章,《法律创新与商业自由之间的秩序性》也详细地介绍了新加坡政府是有条不紊地指导FinTech以及区块链企业在当地的落地运营。

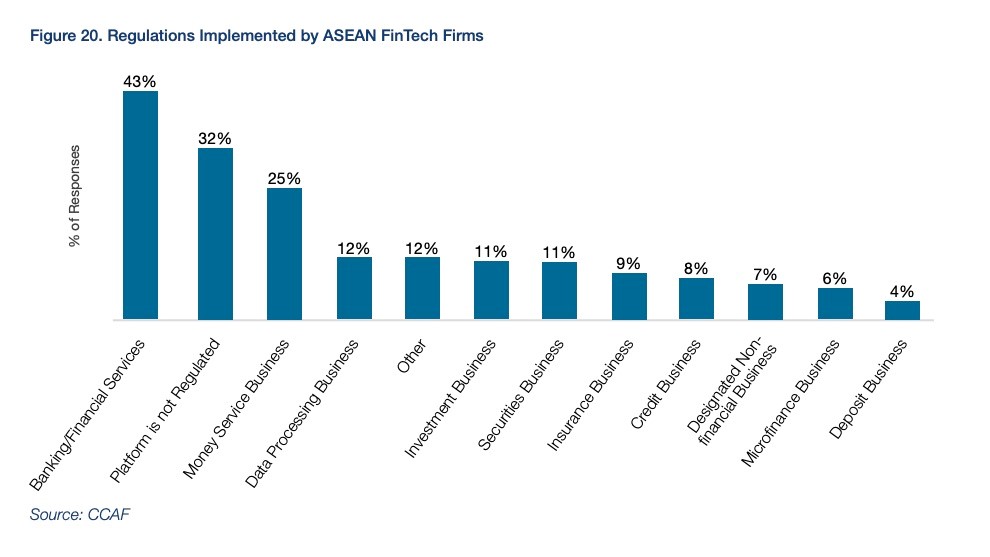

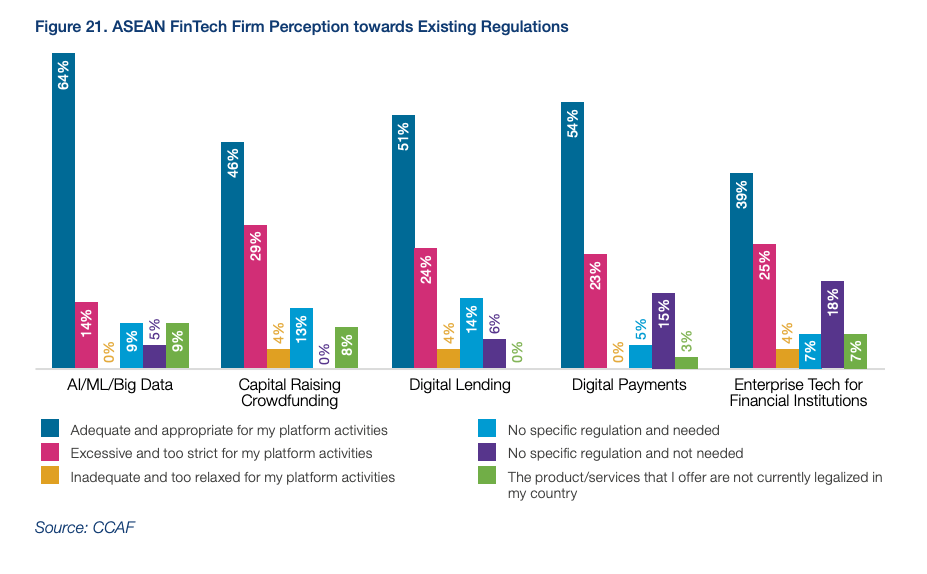

当然,因为FinTech普遍涉及了传统的金融功能以及原本便属于重监管的领域,所以从Figure 20也可以看见银行和金融机构,金钱服务机构成为受监管的主要目标群体。Figure 21的数据反馈了更多来自FinTech行业内部的声音。AI,ML与大数据领域超过六成的企业认为接受了适合且充足的监管,但是募资众筹,正如ICO,和金融商用技术领域的企业,却对现有的监管环境并不买账。

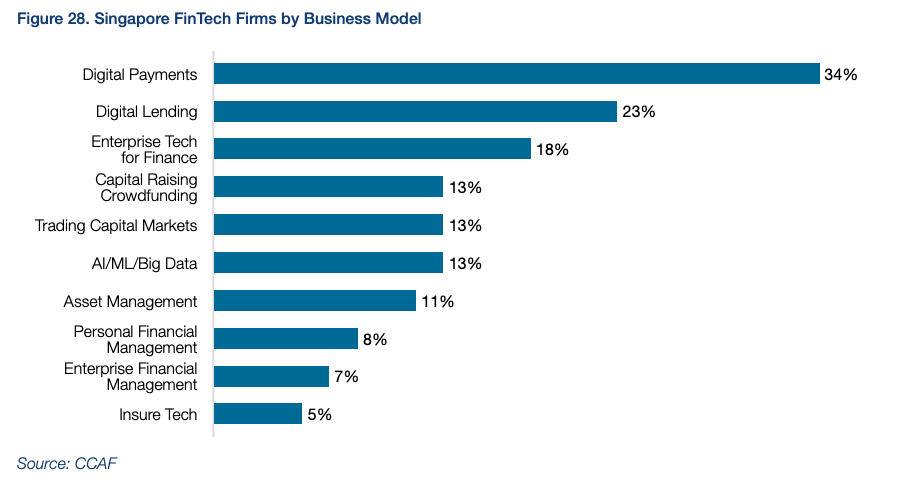

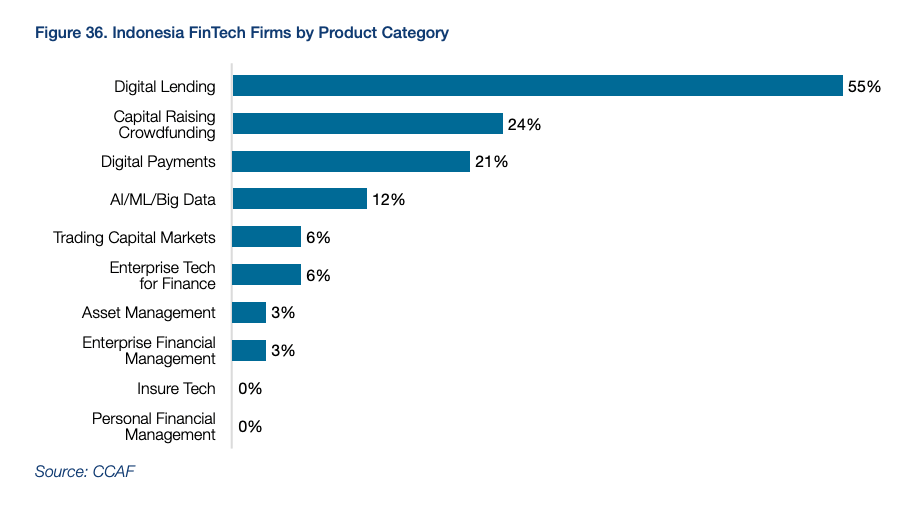

上文提及新加坡与印度尼西亚目前成为了东亚地区FinTech行业发展的领头羊。新加坡的商业环境已经在之前的文章中反复探讨,接下来的一些数据更揭示了与新加坡相比,在印度尼西亚哪些商业模式和哪些技术的占比最高,拥有最适宜的发展空间。在新加坡48%的企业使用了区块链技术,而在印尼这一比例仅仅只有9%。印尼55%的FinTech企业从事于数字贷款,但在新加坡更多FinTech企业专注在数字支付,募资众筹和交易资本市场也有13%如此不可忽视的比重。这些数字都能够成为中国FinTech出征东盟市场时,信赖并参考的航向标。

汇集金融,法律,财税与科技多领域人才的 U&I Group FinTech 团队可为金融科技及区块链企业,提供一站式的国际化解决方案。更何况,在 FinTech 与区块链等,此类新兴且高敏感度的行业中,专业的法律风控与战略咨询服务更显其价值。

本文数据与图表均来源于剑桥创新金融中心(Cambridge Centre for Alternative Finance),与亚洲发展银行机构(Asia Development Bank Institute)共同制作。