2025年3月,我们在《2025年美国对华加征关税对人民币汇率的影响分析》中,从贸易传导、资本流动与政策博弈三重逻辑出发,提出三大核心判断:一是中长期人民币汇率将维持在7.20-7.50弹性区间;二是政策协同发力可缓释贬值压力;三是60%高关税为需警惕的极端风险阈值。

截至2026年1月,市场走势已充分验证上述预测的准确性:美元兑人民币汇率从2025年4月7.4299的离岸高点回落,2026年1月已跌至6.97附近区间。这一走势不仅未突破7.50的极端阈值,更在政策对冲发力与外部环境改善的双重作用下,呈现温和升值态势。

本文将先复盘上篇报告的预测准确性,再结合最新宏观数据与政策动态,解析2026年美元兑人民币汇率的核心驱动因素,并对全年走势作出预判。

回顾与验证:上篇核心预测的市场兑现

在2025年的分析中,我们围绕“关税政策的传导机制”与“政策应对与汇率管理”搭建预测框架,当前市场数据已从多维度印证了这一框架的合理性:

1. 汇率区间预测精准:7.20-7.50弹性区间完全覆盖实际波动

上篇文章提出,在 “美国关税不超过 20%+ 中国政策对冲” 的基准情景下,人民币汇率将在7.25-7.35区间双向波动,仅极端情景(60%关税)下才可能逼近 7.50。从实际走势来看,2025年汇率表现与这些预测高度吻合。

年初,美国分别在2月、3月以芬太尼相关议题为由两次加征10%关税(合计 20%),直接引发离岸人民币快速贬值 —— 从年初的7.27左右跌至1月底/2 月初的7.36附近,之后便稳定在 7.33–7.35 区间波动。全年汇率最高点出现在4月8日,盘中触及7.4299,虽接近基准预测上限,但未突破极端情景下7.50的阈值,当日收盘汇率为7.4242。

下半年局势出现关键转折。中美通过多轮谈判缓和贸易紧张关系,5月12日达成日内瓦框架协议,8月实现协议延期,10月达成临时休战,11月正式落地关税减让措施。双方最终取消91%的新增关税,同时暂停 24% 的对等关税90天(5月14日生效);后续美国逐步放宽芬太尼相关关税,暂停拟加征的 100% 额外关税,中国则同步暂停报复性关税,并将对美大豆进口关税从138%大幅下调至13%,在9月美豆上市季恢复大豆采购。

叠加央行逆周期调节与财政刺激政策发力,人民币汇率逐步回落。2025年全年汇率均值为7.1899,这一数值低于此前7.25-7.35的基准预测区间,主要因下半年中美关税缓和、美元走弱推动汇率从7.42高点回落至7.01,下半年升值幅度(约 5.5%)显著覆盖上半年波动,拉低全年均值。年末(12 月 31 日)离岸人民币收于7.00–7.01区间,2026年1月初进一步跌至6.97附近;从年初7.25到年中峰值,实际贬值幅度约2.4%。

这一预测之所以能精准兑现,核心是准确把握了两重关键逻辑:关税冲击带来的短期贬值压力,以及政策干预的稳定托底作用。同时,文章此前强调的 “贸易多元化(对东南亚和墨西哥转移)” 与 “历史周期比较” 两大判断,也得到了实际数据的印证:2025年中国对美出口占总出口比重降至11.1%,对美出口总额约 4,200.50亿美元,同比下降20%[1];但通过越南、墨西哥等 “连接经济体” 的中转布局,中国得以维持全球出口份额。此外,2025年离岸人民币对美元最大贬值幅度不足3%(从 7.25 跌至 7.42),而2018年贸易摩擦期间最大贬值幅度达10%(从 6.25 跌至 6.95),这一差异进一步印证了当前政策缓冲机制(如逆周期调节、跨境资本管理)的有效性。

美元兑离岸人民币2025年走势,数据来源:TradingEconomics

美元兑离岸人民币2025年走势,数据来源:TradingEconomics

美元指数2025年走势,数据来源:TradingEconomics

美元指数2025年走势,数据来源:TradingEconomics

2026年汇率核心驱动因素:四大逻辑支撑温和升值

从最新宏观数据与政策信号看,2026年美元兑人民币汇率将脱离2025年的 “区间震荡”,进入 “温和升值” 通道,核心驱动因素可概括为 “利差收窄、美元走弱、经济韧性、政策托底” 四大维度:

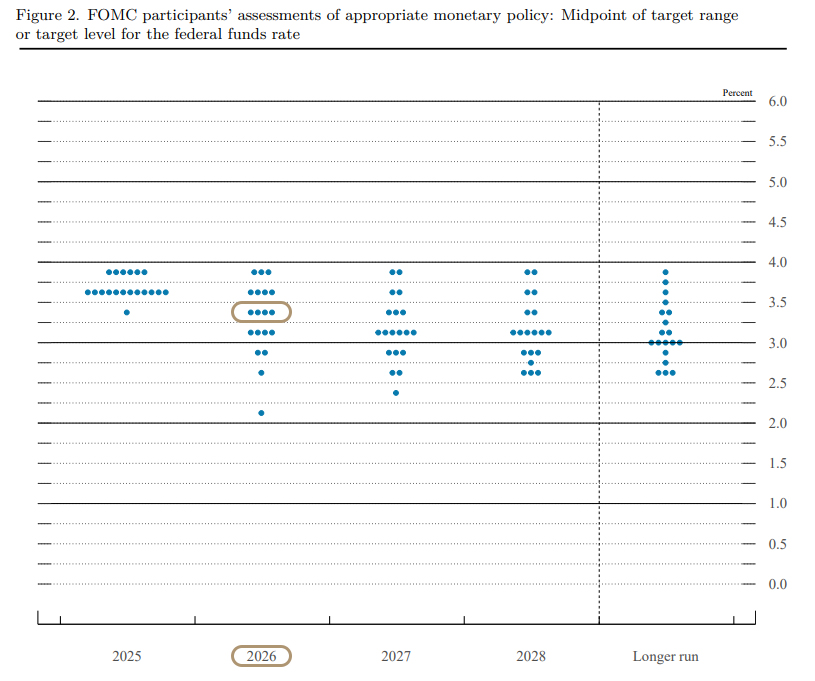

2025年12月美联储点阵图,资料来源:Federal Reserve Board

2025年12月美联储点阵图,资料来源:Federal Reserve Board

1. 中美利差从 “倒挂扩大” 到 “启动收窄”,资本流动压力逆转

上篇文章指出 “中美利差是资本流动的关键变量”,而2026年这一变量将迎来方向性转变。美国方面,2025年12月美联储点阵图显示,2026年联邦基金利率中位数预期为3.25%-3.5%(相当于再1次25BP降息);10年期美债收益率已从2025 年初的5.0% 回落至 2026年1月14日的 4.13%,LPL Research 在 2025年12月预测,若降息落地,2026年10年期国债收益率预计在 3.75%–4.25% 区间内波动[2]。中国方面,2025年四季度中国 PPI 同比降幅收窄至 1.9%,2026年下半年 PPI 可能温和改善,叠加内需回暖,10年期国债收益率有望从最近低点1.85%逐步上行至前期高点 2.0%。

利差效应已初步显现:中美10年期国债利差已从2025年初的290BP收窄至2026 年1月的230BP,全年预计进一步收窄30-50BP。

此外,资本外流压力也整体缓解,2025年12月外汇储备环比增加115亿美元(央行数据,至 3.358 万亿美元[3]),可进一步通过卖出美元/买入人民币来平抑贬值压力,支持人民币汇率韧性。

2. 美元指数走弱成定局,人民币被动升值动力增强

2025年我们提到 “美元指数阶段性走强至109是人民币压制因素之一”,而2026 年美元的 “避险属性” 与 “收益属性” 双降,推动指数进入下行通道。数据显示,2026年1月12日美元指数DXY收盘价为98.86,较2025年峰值1月3日收盘价 109.96下跌约10.09%。

摩根士丹利在 2025年11月19日发布的《2026 Economic Outlook: Moderate Growth With a Range of Possibilities》[4]中预测,美国2026年实际 GDP 增长预计为1.8%,低于2025年的2.0%(根据国际货币基金组织 (IMF) 数据)。这一温和放缓反映美国经济复苏动能有所减弱,进而强化了美联储延续降息周期的必要性 —— 为刺激经济活力、稳定就业市场,美联储大概率按预期推进利率下调,而利率下行将直接降低美元资产的收益率吸引力;同时,全球经济逐步复苏的背景下,非美经济体增长动能同步提升,国际资本更倾向于流向收益更高的非美资产,叠加美元避险需求随全球风险偏好改善而下降,多重因素共振下,美元将继续走弱,预计2026年上半年 DXY 跌至94[5],人民币兑美元被动升值空间打开。

3. 中国经济韧性凸显,贸易顺差与产业升级提供基本面支撑

上篇强调 “贸易结构多元化将缓冲关税冲击”,2026年这一逻辑继续有效,但需考虑全球需求和出口增速的放缓。贸易层面,2025年中国货物贸易顺差创纪录超过 1.18万亿美元(顺差主要来自非美市场出口强劲), 去年中国对美出口大幅下跌 20%,创下历史最大跌幅;同期对欧盟出口增长 8.4%,东盟作为最大贸易伙伴,对东盟出口增幅更高达13.4%;“一带一路” 沿线国家出口份额持续扩大,顺差贡献约50%(以上部分数据占比均根据2025年12月进出口商品主要国别(地区)总值表(美元值)提供数据手动计算[6])。UBS预测,2026年中国整体出口增速放缓,受全球需求和潜在关税风险影响,贸易顺差有望维持高位(约1万亿美元或以上),为人民币汇率提供持续外汇流入和基本面支撑[7]。

产业层面,2025年地方政府专项债发行规模约3万亿元人民币(Reuters 数据),其中相当比例投向设备更新、技术改造及高新技术产业,重点支持半导体、高端制造等领域的国产化突破,这一政策投入为2026年产业升级奠定了坚实基础 —— 通过加大研发与产能投入,相关产业的核心竞争力持续提升,不仅对冲了传统产业增长放缓的压力,更形成了新的经济增长引擎。中国宏观经济论坛(CMF)近日研讨并发布报告,认为正是基于产业升级的持续推进与内需市场的逐步回暖,2026年中国经济有望多维度向好,全年实际GDP增速预计在4.5%至5%区间且靠近上限(摩根大通预测约为 4.3%,世界银行预测为4.4%)。这种 “产业升级 + 内需恢复” 的双轮驱动模式,既增强了经济增长的内生韧性,也提升了人民币汇率的抗外部冲击能力,为汇率稳定提供了核心基本面支撑。

4. 关税压力边际缓解,政策聚焦 “稳预期 + 促国际化”

2025 年下半年以来,中美贸易摩擦有所缓和(通过协议降低部分关税),2026年压力整体可控但仍存不确定性。关税层面,中美达成协议后,美国对华部分关税调整(对等关税从高位降至 10%,芬太尼相关从 20% 降至 10%);Section 301关税豁免延长至2026年11月10日(覆盖 178 类产品,包括机械、电子、纺织等领域),剩余加征规模仍覆盖约3000亿美元旧清单。关税总水平较2025年高峰有所边际缓解,但潜在重燃风险存在(取决于协议执行和地缘动态)。

中国政策层面,2026年央行工作会议(1月5-6日)强调 “灵活运用降准 / 利率等逆周期调节工具”“稳步推进数字人民币”“提升跨境人民币基础设施和使用便利性”。中国人民银行数据显示,人民币跨境收付金额大幅增长,货物贸易跨境人民币收付占比达到28%,创历史最好水平。政策重心从短期对冲转向长期 “稳预期 + 促国际化”,为汇率提供结构性支撑。

2026年汇率走势预判:分情景下的区间与节奏

综合当前宏观环境和政策信号,2026年美元兑人民币汇率大概率延续温和升值趋势,但幅度不会太大,波动仍会存在。我们将走势分为三个情景,核心判断是:基准情况下小幅升值,乐观情景下可能接近6.7,风险情景下会有阶段性回调但整体方向不变。

1. 基准情景:全年波动区间 6.85-7.05,年末收在 6.90-6.95 附近

核心假设:美联储全年仅降息1次(累计25个基点),中国 PPI 保持温和改善,美国未推出新的大规模对华关税,中美经贸对话保持低频但稳定的沟通。

走势节奏:上半年受美联储降息路径不确定性影响,汇率大概率在6.95-7.05区间窄幅震荡;下半年随着中美利差逐步收窄、美元指数在98-100区间企稳,以及中国出口数据保持相对韧性,汇率会缓慢下探至6.90-6.95。全年升值幅度预计 1.5%-2.5%(以 2025 年末约 7.00 为基准计算)。

2. 乐观情景:年末接近 6.80-6.85,甚至短暂触及 6.75-6.80

触发条件:美联储降息路径略超预期(累计50个基点左右)、中美在某些领域达成进一步关税减免协议、中国内需回暖幅度好于市场预期(消费和基建投资增速明显反弹)。

驱动逻辑:利差收窄幅度更大、资本流入趋势加强、外汇储备保持稳定增长、跨境人民币结算占比继续小幅提升,市场情绪转向偏多,汇率升值动能增强。年末收盘可能落在6.80-6.85区间,极端情况下短暂触及6.75-6.80。

3. 风险情景:短期回调至7.05-7.15,全年仍以升值收尾

主要风险:美国中期选举前贸易政策出现反复(例如局部加征关税或新清单)、地缘事件升温、中国内需复苏节奏慢于预期(消费同比增速低于市场预期)。

走势特征:二季度或三季度可能因突发事件出现阶段性贬值压力,汇率短暂回升至7.05-7.15区间。但央行通过逆周期调节工具、外储管理和预期引导,能够较快平抑波动,全年大趋势仍受美元走弱和利差收窄支撑,年末大概率回归6.95-7.00附近。

结论与关键关注点

2026年美元兑人民币汇率的核心驱动,已从2025年的“政策对冲贬值压力”转向“中美利差收窄+经济相对韧性共振”的温和升值逻辑。上篇文章对汇率区间可控性和政策缓冲能力的判断基本得到验证,新一年走势的确定性则取决于以下三个变量:

1.美联储降息节奏:如果一季度就能看到明确降息信号,利差收窄会更快,人民币升值可能提前启动;如果降息推迟到下半年,上半年汇率震荡区间会更宽。

2.中国内需复苏力度:二季度社会消费品零售总额、固定资产投资尤其是基建数据,如果出现明显改善,将显著强化汇率基本面;反之,如果消费持续偏弱,升值空间会被压缩。

3.中美贸易与地缘动态:美国中期选举(2026年11月)前的政策信号、关税豁免清单是否继续扩大、中美高层会谈是否有实质进展,都是关键变量。任何意外升级都可能引发短期波动,但难以改变全年方向。

总体来看,2026年美元兑人民币大概率在6.90-6.95区间靠拢,属于温和、可控的升值通道。对于企业来说,建议继续采用“逢高结汇、适度远期锁汇”的策略,控制波动风险;对于投资者,人民币资产的配置价值会随着利差收窄和经济回暖逐步显现,汇率升值也有望与股市、债市形成一定正反馈。

[5]https://www.morganstanley.com/insights/articles/us-dollar-decline-continues-through-2026

[7]https://www.ubs.com/global/en/investment-bank/insights-and-data/articles/china-outlook.html

@投资免责声明:

本文件所提供的信息仅供参考之用,并不构成任何投资建议、推荐或要约。投资者在作出任何投资决策之前,应自行进行独立的研究和判断,并考虑自身的财务状况、投资目标和风险承受能力。

风险提示:投资有风险,投资者可能会损失部分或全部投资本金。金融市场波动较大,投资价值可能会因市场条件、经济因素、政治事件等多种因素而发生变化。本文件中的历史表现并不预示未来的表现,过往的业绩不代表未来的回报。

信息来源:本文件所依据的信息来源被认为是可靠的,但我们不对其准确性或完整性承担任何责任。我们不对因使用本文件中的信息而导致的任何直接或间接损失负责。

专业建议:投资者在做出投资决策前,应咨询财务顾问、律师或其他专业人士的意见。本文件中的任何内容均不应被视为法律、税务或投资建议。

免责条款:我们不保证本文件中的任何预测、估计或观点的准确性或可靠性。我们保留随时更改或更新本文件内容的权利,恕不另行通知。

适用法律:本文件受中华人民共和国法律管辖,并根据中华人民共和国法律解释。

请仔细阅读上述免责声明。如果您不同意上述条款,请勿使用本文件中的信息进行任何投资决策。

UI学研社所刊载的文章、视频资料等内容仅供学习交流之用,不构成任何专业意见或建议。上述文章版权归属U&I GROUP(汇智集团)所有,如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时注明来源于公众号”UI学研社”。未经授权不能转载使用。获授权开白后应完整转载相关文章或内容,不得仅转载、截取部分内容或洗稿。如意欲就相关内容进一步咨询探讨,欢迎与我们联系。