随着香港投资移民计划的深入推进,及高净值人士全球资产配置的需要,越来越多的个人投资者需要到香港购买物业。除了自住之外,有相当多的业主会选择将物业出租来获取稳定的租金收益,也就会涉及到租金收益的合规申报问题。

本期UI学研社带您了解在香港持有房产的自然人业主涉物业税的必知事项。总的来说,个人出租香港物业,有两种申报物业税的方式:

①单独申报物业税;

②以个人入息课税方式合并其他收入一起申报税款

单独申报物业税

若单独持有香港物业的业主将物业出租获得租金收入,则应以每年的4月1日至次年的3月31日作为单个课税年度,在个别人士报税表(BIR60)上向香港税局申报该课税年度内、所有应收及已收的租金收入,以应评税净值按标准税率15%纳物业税。即使未收到税表,也应在评税基期结束后的4个月内,以书面通知税务局其本人须就该课税年度而课税,否则会招致罚款。

如业主除了物业租金收入外,并无其他收益,则应评税净值就是年租收入的80%,即仅以80%的租金收入作为税基,被豁免征税的20%年租被视为业主每年维护/修葺物业的合理、必要支出。另外,如业主负担差饷(差饷:香港政府向物业主收取的一种间接税,一般由租客与业主自行协商负担方),评税时可以先将年租扣除已付的差饷,再将余额的80%作为应课税净值。

准备申报物业税时,许多细心的业主注意到个别人士报税表(BIR60)上可以勾选“是否选择个人入息课税”,业主们不由得心生疑问:什么是个人入息课税?选择个人入息课税对我是否有利?这就涉及到第二种申报方式。

以“个人入息课税”方式申报税款

在香港,按《香港税务条例》所征收的直接税有三种,分别为就担任任何受雇职位的薪俸收入及退休金征收的薪俸税,就业务利润征收的利得税,及就物业租金收入征收的物业税。通常来说,纳税人需在个别人士申报表(BIR60)的三个不同的部分分别申报薪俸税、利得税和物业税。而个人入息课税是一种可为不只涉薪俸税的纳税人提供税项宽减的税款计算方法。

个人入息课税有可能提供税项减免的基本逻辑在于,通过选择个人入息课税,个人应缴付薪俸税、利得税和物业税的所有收入会进行加总求和,再给予基本免税额(自2018/19课税年度至今均为132,000港币),并将若干种支出作为扣除项,在计算应课税入息总额时扣减,最后按薪俸税的5级累进税率来计算最终应纳税款,从而达到降低应交税款的效果。

其中,扣除项包括,为购买物业而借款的利息、经认可的慈善捐款、长者住宿照顾开支、居所贷款利息、强制性供款、经认可的职业退休计划的供款、合资格年金保费、辅助生育开支等。

然而并不是所有人都可以选择个人入息课税——税务条例规定,只有年满18周岁且通常居住在香港的人士,通过申请才有机会获得个人入息课税的资格。一般来说,如纳税人长期居住于外地,纵有回港,也只会作短暂停留,则即使持有香港永久居民身份证,由于事实上并没有惯常地在香港居住,税局仍不会视他们为通常居住于香港,不会获得个人入息课税资格。

究竟选择哪一种方式对纳税人更有利呢?

这个问题没有标准答案,而是需要将纳税人在某课税年度内的总收入和可扣除项汇总,进行综合测算后才能确定——我们引入两个案例来感受一下,不同的收入额在分别选择单独申报物业税和选择“个人入息课税”方式申报税款时的不同结果。

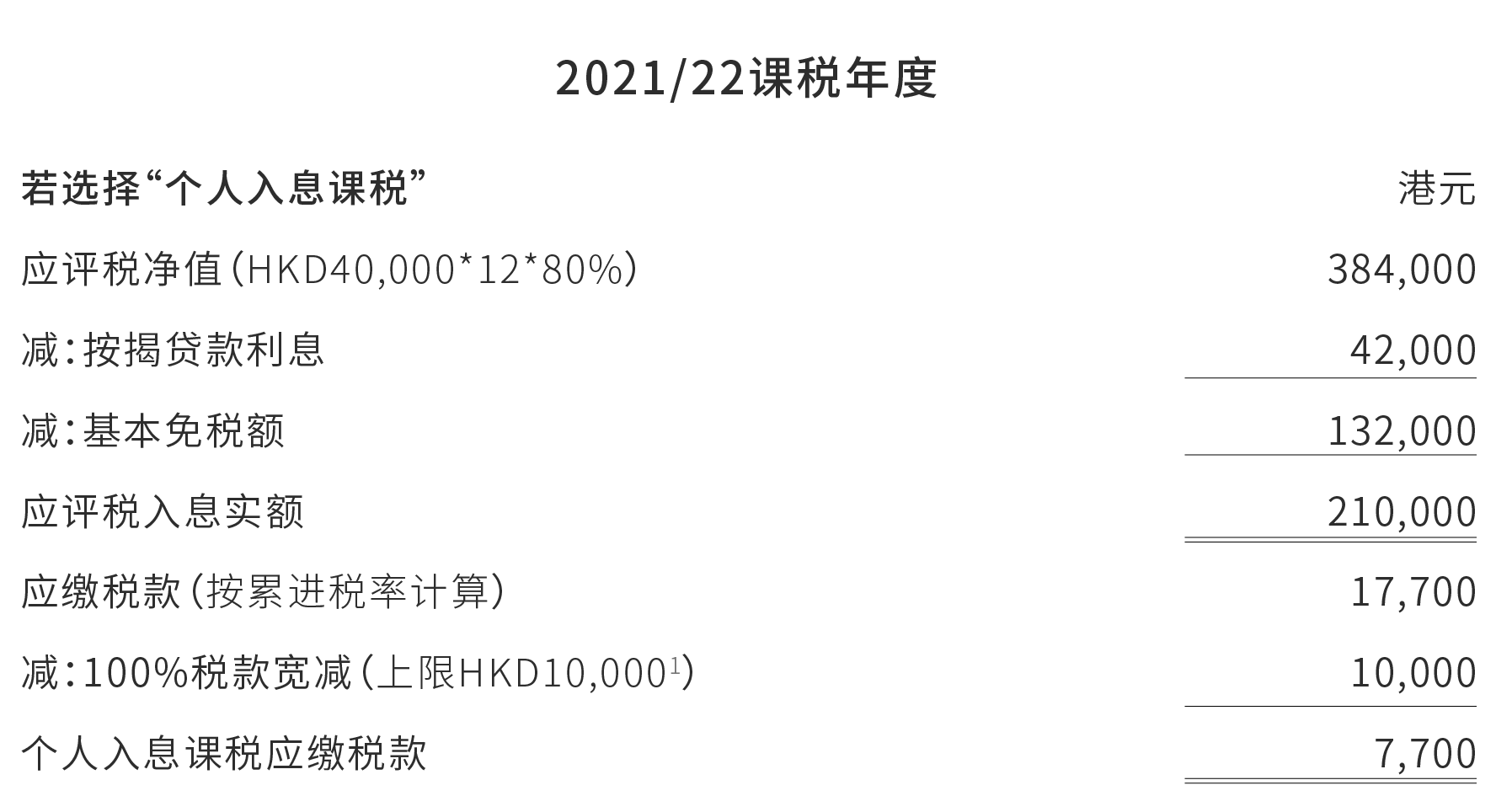

案例一:选择“个人入息课税”方式对纳税人更有利

2021/22课税年度,陈女士将她的全权物业以月租HKD40,000出租,该物业按揭贷款利息全年共HKD42,000。假设陈女士有资格选择个人入息课税,下文为您展示两种计算方式下陈女士的应交税额。

由于陈女士已享有两成的标准免税额,因此类似地租、楼宇装修费、大厦管理费、保险费和按揭贷款利息的支出均不能作为扣除项。

经过上述两种方式计算可知,通过个人入息课税,陈女士将她为购买物业而支付的贷款利息以及个人免税额作为扣除项,在计算应评税入息实额时扣减。因此陈女士选择个人入息课税可少付HKD49,900(=HKD57,600-HKD7,700)税款。

个人入息课税必须将所有应课税收入合并,以5级累进税率计算应课税款,而累进税率的最高边际税率17%高于物业税的标准税率15%,因此总课税收入较高的人士未必会通过选择个人入息课税方式而获得税款减免,请看案例二。

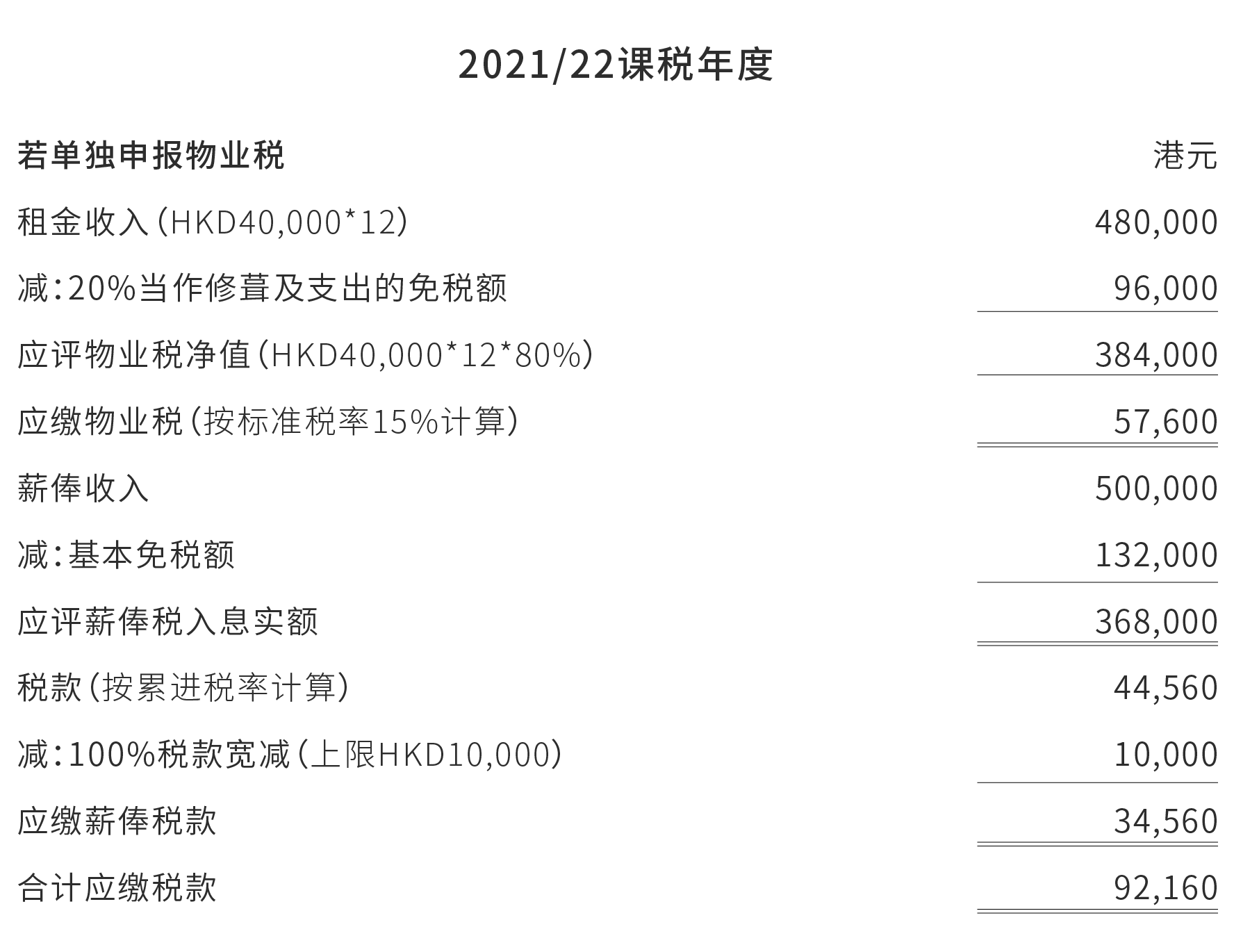

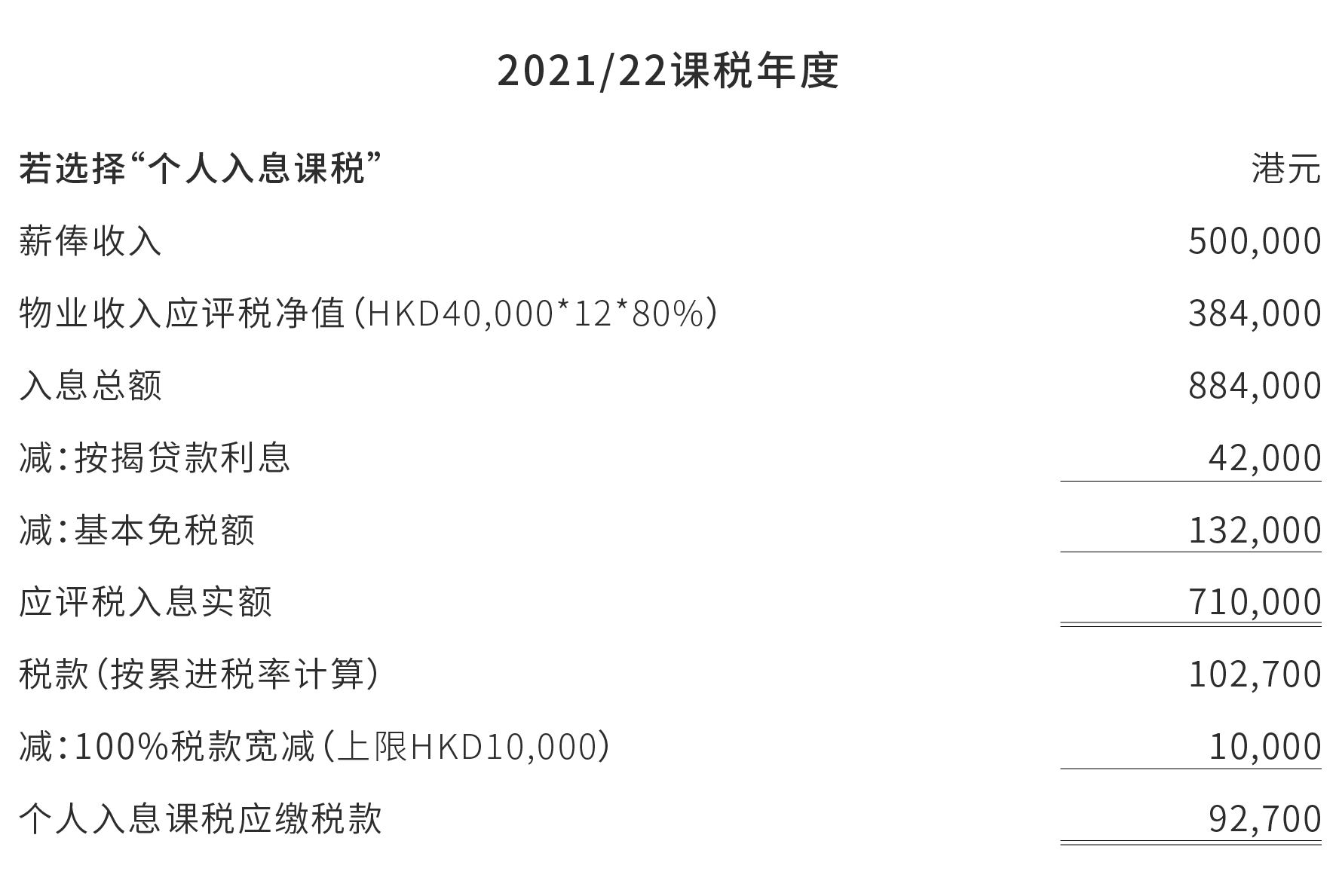

案例二:选择单独申报物业税对纳税人更有利

2021/22课税年度,陈女士将她的全权物业以月租HKD40,000出租,该物业按揭贷款利息全年共HKD42,000,陈女士另有薪俸税收入HKD500,000。假设陈女士有资格选择个人入息课税,下文为您展示两种计算方式下陈女士的应交税额。

陈女士单独申报物业税应缴57,600港币,单独申报薪俸税应缴34,560港币,总应缴税款92,160港币。

经过上述两种方式计算可知,陈女士选择单独申报物业税和薪俸税可少付HKD540(=HKD92,700-HKD92,160)税款。

由于陈女士的薪俸收入额已对应到最高边际税率17%,因此并入个人入息课税计算的物业入息实际也按照17%的税率计算税款,高于单独申报物业收入时的标准税率15%。在这种情况下,陈女士不适宜选择个人入息课税。

经过上文的解读,我们可以看到,个人入息课税并非一项税目,而是香港税局为纳税人提供的一项税务宽减方式。香港业主可将总收入按照个人入息课税方式与分类单独评税方式分别计算各项应缴税款,选择对自己更为有利的纳税方式。

究竟选择哪一种方式对纳税人更有利呢?

①本文讨论的仅是个人全权拥有香港物业的涉税情况,而对于联权或分权拥有的物业的租金收入,税务局则会以单个物业为单位,向业主发出物业税报税表(BIR57),任何一位物业持有人填报即可。如业主符合个人申报课税的申请条件,可勾选物业税报税表(BIR57)第1部分中的“选择个人入息课税”选项,随后在个别人士报税表(BIR60)第7部分中的“个人入息课税”一栏中作出正式申请,否则直接在物业税报税表(BIR57)上申报税款即可。

②本文的两个案例未计算暂缴税,实际税务局下发某课税年度的缴税通知中会将下一课税年度的暂缴税包括在内,纳税人须一并缴纳。

③若物业是由法团/团体持有的,纳税人同样可以选择单独申报物业税,或合并到法团的应纳税所得额中合并计算纳税,究竟哪种申报方式下总体税负最低,仍需要根据年度收入情况进行测算而定。

[1]2024/25课税年度,个人入息课税可获得的100%税项宽减上限已调整为1,500港元。(财政司司长在2025-26年度财政预算案中建议,宽减2024/25课税年度百分之百的利得税、薪俸税及个人入息课税最后评税税款,每宗个案以1,500元为上限。有关法例已于2025年4月30日获立法会通过,并于2025年5月9日在宪报刊登。)

UI学研社所刊载的文章、视频资料等内容仅供学习交流之用,不构成任何专业意见或建议。上述文章版权归属U&I GROUP(汇智集团)所有,如需转载或引用该文章的任何内容,请私信沟通授权事宜,并于转载时注明来源于公众号”UI学研社”。未经授权不能转载使用。获授权开白后应完整转载相关文章或内容,不得仅转载、截取部分内容或洗稿。如意欲就相关内容进一步咨询探讨,欢迎与我们联系。