随着特朗普在美国总统选举中的胜利,税务和会计行业正为可能出现的税法变动做好准备。与此同时,美国国税局已经概述了其计划在2025年进行的一些调整。在竞选过程中,特朗普提出了多种税收政策想法,这些想法可能对个人、企业和遗产产生重大影响。

为了避免所谓的“税档蠕变”(Bracket Creep),而非实际收入增加,将纳税人推入更高的所得税档次,或减少他们从税收抵免和扣除中获得的价值。每年美国国税局都会对数十项税收条款进行通货膨胀调整。在2018年之前,IRS使用消费者物价指数(CPI)作为通货膨胀的衡量标准。然而,随着2017年《减税和就业法案》(TCJA)的出台,IRS现在使用链式消费者物价指数(Chained Consumer Price Index,简称C-CPI)来相应地调整收入门槛、扣除金额和抵免额度。

税收条款的调整和变化

在2024年10月下旬,IRS宣布了2025税年通货膨胀调整,并详细列出了超过60项税收条款的调整和变化,纳税人可能最关心的一些项目包括:

2025年联邦所得税税率

- 标准扣除额的增加

对于联合报税的已婚夫妇,标准扣除额提高至30,000美元,比2024税年增加了800美元。对于以户主状态申报的纳税人,2025税年的标准扣除额为22,500美元,比2024税年增加了600美元。对于单身纳税人和分开报税的已婚个人,标准扣除额提高至15,000美元,比2024税年增加了400美元。

替代最低税(AMT)免税额

首先,AMT是一种旨在确保高收入个人和家庭即使通过各种扣除和优惠措施后,也需缴纳最低水平联邦所得税的税制。对调整后的应税收入分别按26%和28%的税率计算税额,得到的结果就是AMT应缴税额。

2025年,单身纳税人的AMT免税额为88,100美元,已婚联合申报的纳税人免税额为137,000美元。对于所有纳税人,超过239,100美元的AMTI(替代最低税基收入)将适用28%的AMT税率(已婚分开报税的纳税人为119,550美元)。当AMTI达到626,350美元(单身申报者)或1,252,700美元(已婚联合申报者)时,AMT免税额将按每赚取1美元减少25美分的比例逐步取消。

遗产税抵免额

联邦遗产税免税额从2024年的1361万美元增加到1399万美元。

- 儿童税收抵免

国会内关于修改儿童税收抵免(Child Tax Credit, CTC)的讨论很多,但目前尚未有任何行动。如果没有变化,2025年最高CTC的抵免金额依然为2,000美元(可直接用于抵扣欠税),可退还CTC(Refundable)的最高金额为1,700美元。

第199A条款(合格商业收入)扣除

作为2017年税改法的一部分,个体经营者以及通过有限责任公司(LLC)、S型公司和合伙企业等通道企业形式拥有者,可能有资格获得高达20%的收入扣除,从而降低合格商业收入的税率。该扣除受到收入门槛(Threshold)和收入逐步减少的金额(Phased-in Amount)限制。对于2025年收入超过197300美元(或联合申报者超过394600美元)的纳税人,其扣除额的限制开始逐步实施。

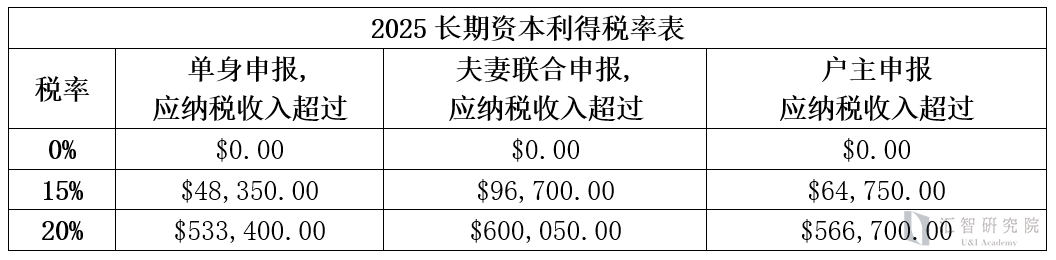

资本利得税率

- 年度赠与免税额

在2025年,对于美国身份人士(U.S. Persons),赠与给除配偶以外的任何个人的首笔19,000美元将免征税款,较之前的18,000美元有所提升。而对于受赠人为非美国公民的配偶,赠与免税额从185,000美元提高至190,000美元。

学生贷款

学生贷款利息(称为合格教育贷款)的最高扣除额为2,500美元。当纳税人的修正调整后总收入(MAGI)超过85,000美元(联合报税的门槛为170,000美元)时,将开始逐步减少;当MAGI达到或超过100,000美元(联合报税达到或超过200,000美元)时,扣除额将完全取消。

- 健康储蓄账户(HSA)

对于拥有高免赔额健康计划(HDHP)单人保险的个人,2025年度缴款限额将为4,300美元,家庭保险为8,550美元。当年满55岁时,个人可以额外缴纳1,000美元。

- 海外所得收入免税额

2025年的国外所得收入免税额为130,000美元(主动收入),较2024年的126,500美元有所提高。

- 401(k) 和 Roth 相关变化

个人对其401(k)计划的2025年度缴费上限将提高到23,500美元,高于2024年的23,000美元。这一调整适用于参与401(k)计划、403(b)计划、政府457计划以及联邦政府储蓄计划的个人。

从2025年起,年满50岁及以上的参与者的401(k)追赶性缴费限额(Catch-up Contribution Limit)将维持在7,500美元。然而,根据《SECURE 2.0法案》的一项变更,60至63岁的投资者适用更高的追加供款限额。这一更高的追加供款限额为11250美元,而不是7500美元。

此外,对于2025年的Roth IRA缴费,单身和户主申报者的收入逐步取消范围提升至150,000到165,000美元。对于联合报税的已婚夫妇,这一收入逐步取消范围提升至236,000到246,000美元。

而对于选择分别报税的已婚人士,其Roth IRA缴费的收入逐步取消范围仍然是0到10,000美元,这一范围并不受年度生活成本调整的影响。

《减税与就业法案》(TCJA)的预期

到2025年底,《减税与就业法案》(TCJA)的许多条款将到期。虽然目前仍存在不确定性,但共和党普遍倾向于全面延长这些即将到期的条款。以下是特朗普提出的一些相关政策建议:

- 扩展合格企业收入(QBI)扣除

特朗普希望延续合格企业收入(QBI)扣除。这项针对特定合格企业收入的20%扣除额目前定于2025年底到期。

- 恢复并永久实施100%的加速折旧

特朗普提议恢复并使100%加速折旧成为永久性政策。在TCJA实施时,加速折旧允许企业直接抵扣100%的合格资产成本,适用于2017年9月27日之后购买并在2023年1月1日之前投入使用的资产。在TCJA之前,这一比例是50%。目前,加速折旧的百分比每年减少20个百分点(2025年为40%),并将在2027年1月1日开始完全取消。

- 延续现行个人所得税税率

现行个人所得税税率(10%、12%、22%、24%、32%、35%和37%)将在2025年后失效,并恢复到TCJA之前的税率。特朗普提议延长或使这些税率永久化,并通过提高关税来替代个人所得税。

- 降低企业所得税税率

特朗普提议将企业所得税税率从21%降至20%,对于在美国制造的企业则降低至15%。

- 保留赠与和遗产税免税额

如果国会不采取行动,终身赠与和遗产税免税额将在2026年急剧下降,回到接近2017年的水平(约700万美元)。除非通过立法改变,40%的税率将保持不变。特朗普提议延长TCJA实施的较高免税额度,并维持40%的税率。

- 取消州和地方税扣除(SALT)的1万美元上限

特朗普提议取消TCJA实施的州和地方税(SALT)扣除1万美元的上限。